決算説明会

※ セレクトボックスで年度を選択してください。

2025年度(2025年11月期)

期末決算説明会(アナリスト・機関投資家向け)(2026年1月開催)

| 開催日 | 2026年1月14日(水) |

|---|---|

| 開催形式 | Web会議サービス「Zoom」を利用したオンライン配信 |

| 内容 |

2025年度概要(取締役 常務執行役員 山本 信一郎) 企業価値向上に向けた取り組み(代表取締役 社長執行役員 髙宮 満) |

全データ

2025年度 決算説明

フルスクリーンで見るには右下のボタンfullscreenをクリックしてください。

あるいは、Tabキーやクリックなどでプレイヤーを選択した上で、キーボードの「F」キーを押下してください。

音声ブラウザでは対応していません。

フルスクリーンで見るには画面内のボタンfullscreenを

タップしてください。

音声ブラウザでは対応していません。

分割データ

2025年度業績・2026年度計画(取締役 常務執行役員 山本 信一郎)

2026年度の展望(代表取締役 社長執行役員 髙宮 満)

第2四半期 決算説明会(アナリスト・機関投資家向け)(2025年7月開催)

| 開催日 | 2025年7月3日(木) |

|---|---|

| 開催形式 | Web会議サービス「Zoom」を利用したオンライン配信 |

| 内容 |

2025年度上期業績と通期業績見通し(取締役 常務執行役員 山本 信一郎) 中期経営計画 戦略の進捗(今後の展望)(代表取締役 社長執行役員 髙宮 満) |

全データ

2025年度 上期(中間期) 決算説明

フルスクリーンで見るには右下のボタンfullscreenをクリックしてください。

あるいは、Tabキーやクリックなどでプレイヤーを選択した上で、キーボードの「F」キーを押下してください。

音声ブラウザでは対応していません。

フルスクリーンで見るには画面内のボタンfullscreenを

タップしてください。

音声ブラウザでは対応していません。

分割データ

2025年度上期業績と通期業績見通し 取締役 常務執行役員 山本 信一郎

中期経営計画 戦略の進捗(今後の展望) 代表取締役 社長執行役員 髙宮 満

2024年度(2024年11月期)

期末決算説明会(アナリスト・機関投資家向け)(2025年1月開催)

| 開催日 | 2025年1月9日(木) |

|---|---|

| 開催形式 | オンライン配信(ZOOM) |

| 内容 |

2024年度概要(取締役 上席執行役員 山本 信一郎) 企業価値向上に向けた取り組み(代表取締役 社長執行役員 髙宮 満) |

全データ

2024年度 決算説明

フルスクリーンで見るには右下のボタンfullscreenをクリックしてください。

あるいは、Tabキーやクリックなどでプレイヤーを選択した上で、キーボードの「F」キーを押下してください。

音声ブラウザでは対応していません。

フルスクリーンで見るには画面内のボタンfullscreenを

タップしてください。

音声ブラウザでは対応していません。

分割データ

2024年度決算 2025年度計画 取締役 上席執行役員 山本信一郎

2025年度の展望 代表取締役 社長執行役員 髙宮 満

第2四半期 決算説明会(アナリスト・機関投資家向け)(2024年7月開催)

| 開催日 | 2024年7月4日(木) |

|---|---|

| 開催形式 | Web会議サービス「Zoom」を利用したオンライン配信 |

| 内容 |

2024年度上期業績と通期業績見通し(取締役 上席執行役員 山本 信一郎) 上期の取り組みと下期の展望(代表取締役 社長執行役員 髙宮 満) |

全データ

2024年度第2四半期 決算説明

フルスクリーンで見るには右下のボタンfullscreenをクリックしてください。

あるいは、Tabキーやクリックなどでプレイヤーを選択した上で、キーボードの「F」キーを押下してください。

音声ブラウザでは対応していません。

フルスクリーンで見るには画面内のボタンfullscreenを

タップしてください。

音声ブラウザでは対応していません。

分割データ

2024年度上期業績と通期業績見通し 取締役 上席執行役員 山本信一郎

上期の取り組みと下期の展望 代表取締役 社長執行役員 髙宮 満

2023年度(2023年11月期)

期末決算説明会(アナリスト・機関投資家向け)(2024年1月開催)

| 開催日 | 2024年1月11日(木) |

|---|---|

| 開催形式 | オンライン配信(ZOOM) |

| 内容 |

2023年度概要(取締役 上席執行役員 山本 信一郎) 企業価値向上に向けた取り組み(代表取締役 社長執行役員 髙宮 満) |

全データ

2023年度 決算説明

フルスクリーンで見るには右下のボタンfullscreenをクリックしてください。

あるいは、Tabキーやクリックなどでプレイヤーを選択した上で、キーボードの「F」キーを押下してください。

音声ブラウザでは対応していません。

フルスクリーンで見るには画面内のボタンfullscreenを

タップしてください。

音声ブラウザでは対応していません。

分割データ

2023年度概要 取締役 上席執行役員 山本信一郎

企業価値向上に向けた取り組み 代表取締役 社長執行役員 髙宮 満

第2四半期 決算説明会(アナリスト・機関投資家向け)(2023年7月開催)

| 開催日 | 2023年7月6日(木) |

|---|---|

| 開催形式 | Web会議サービス「Zoom」を利用したオンライン配信 |

| 内容 |

2023年度上期概要(取締役 上席執行役員 山本 信一郎) 下期および今後の取り組み(代表取締役 社長執行役員 髙宮 満) |

2022年度(2022年11月期)

期末決算説明会(アナリスト・機関投資家向け)(2023年1月開催)

| 開催日 | 2023年1月11日(水) |

|---|---|

| 開催形式 | WEB会議サービス「Zoom」を利用したオンライン配信 |

| 内容 |

2022年度 概要と2023年度 計画(上席執行役員 山本信一郎) 取り組み(代表取締役 社長執行役員 髙宮 満) |

配布資料

-

2022年度 決算説明資料

-

-

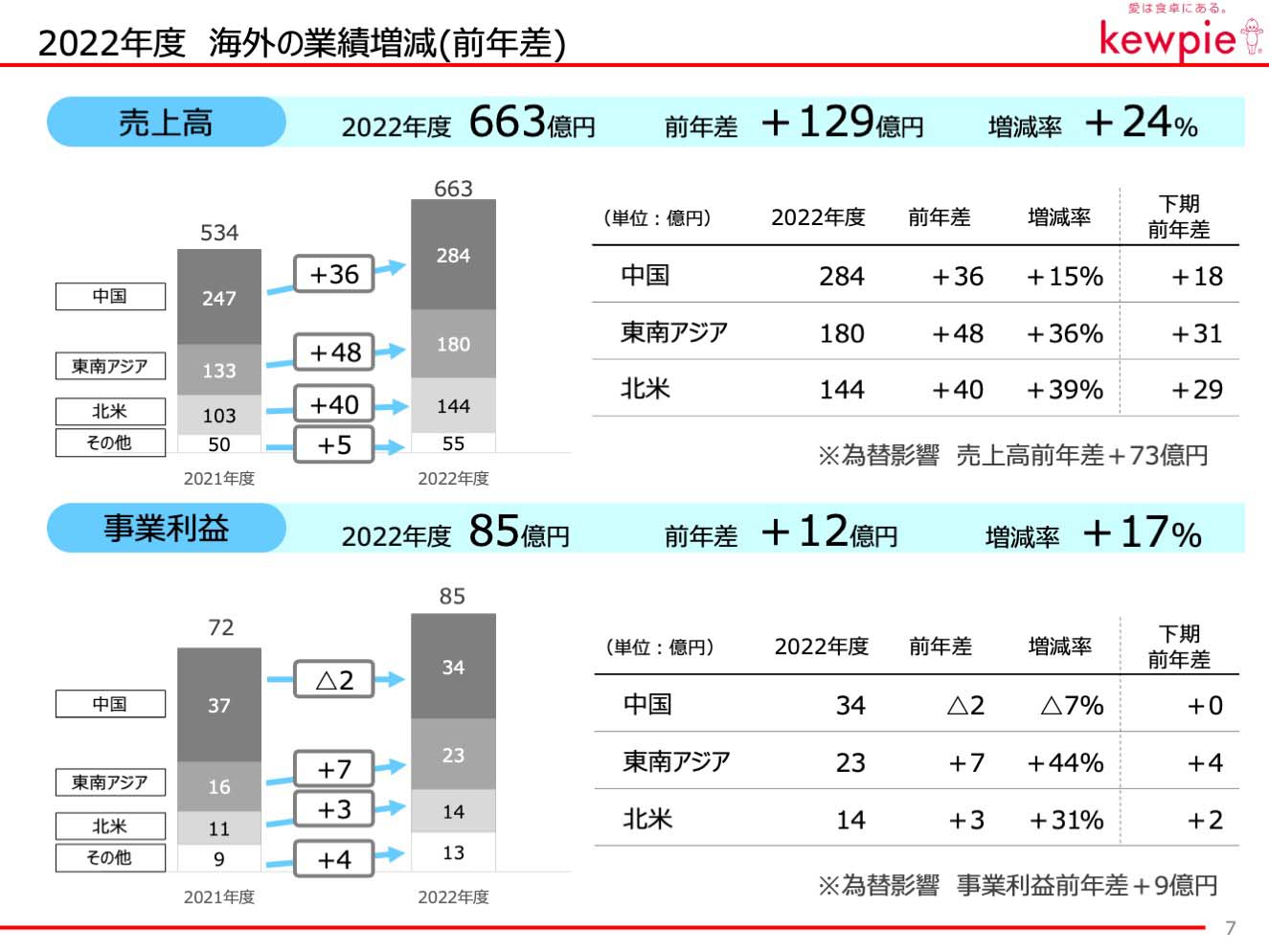

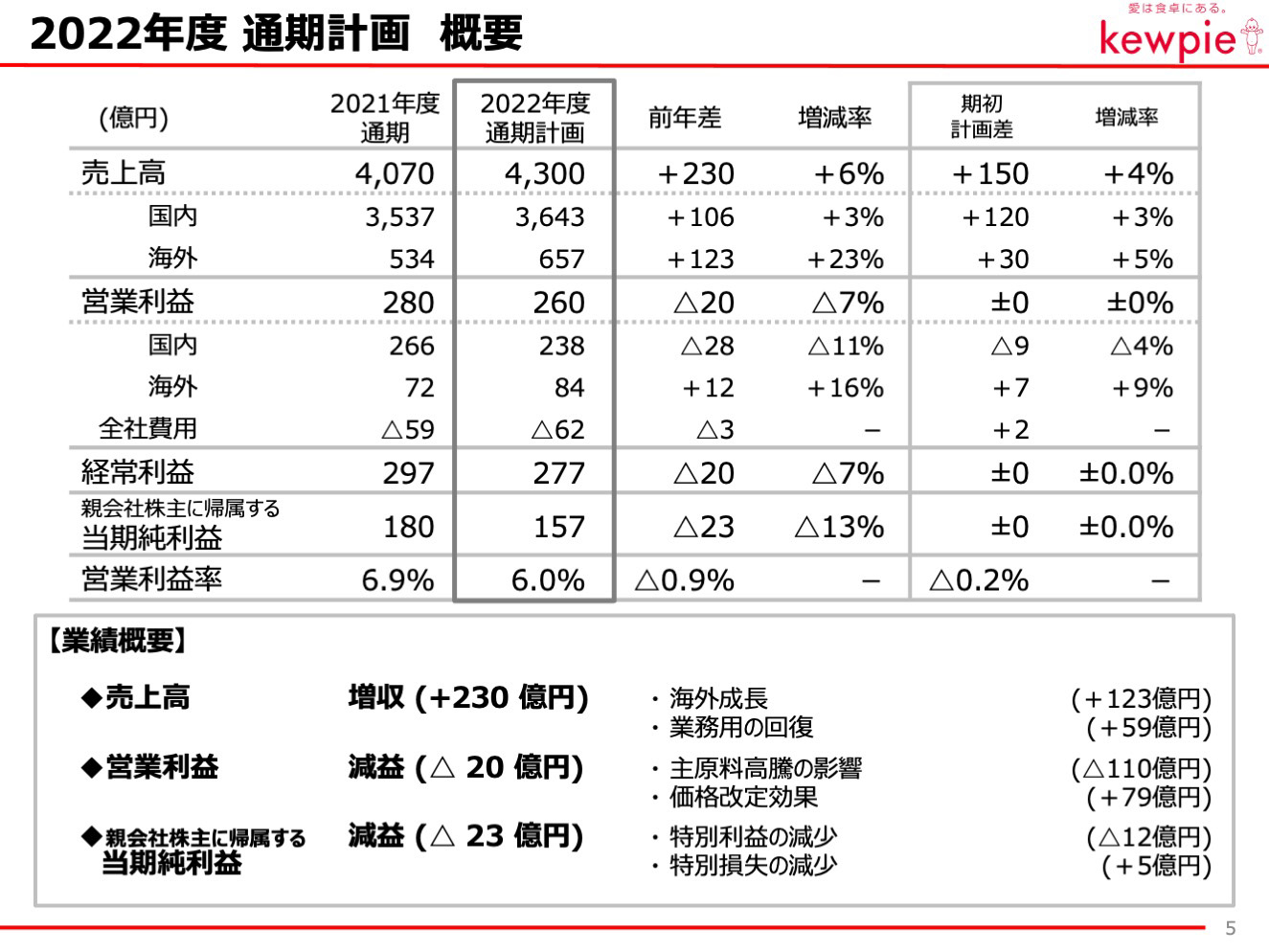

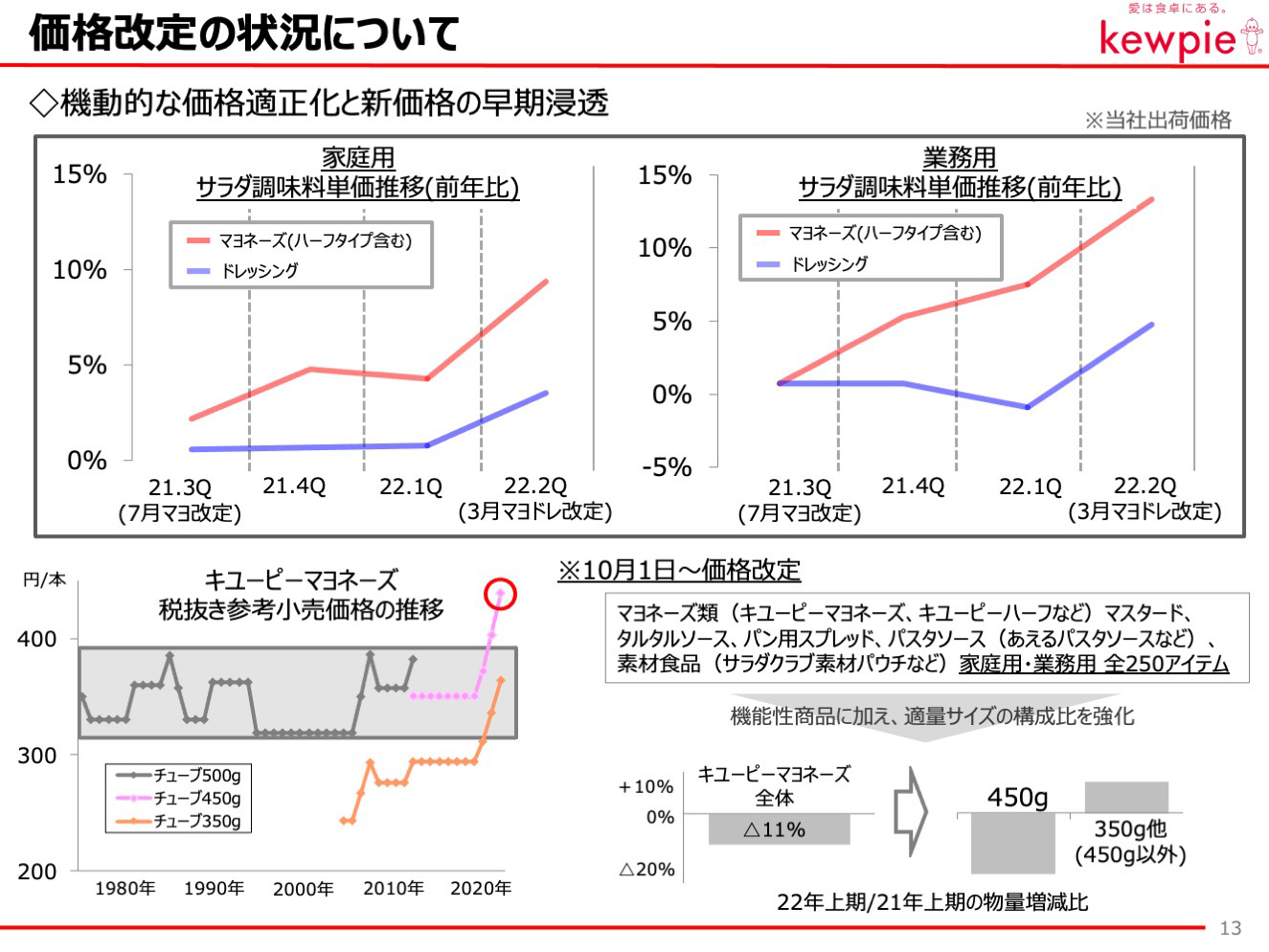

2022年度の概要について

-

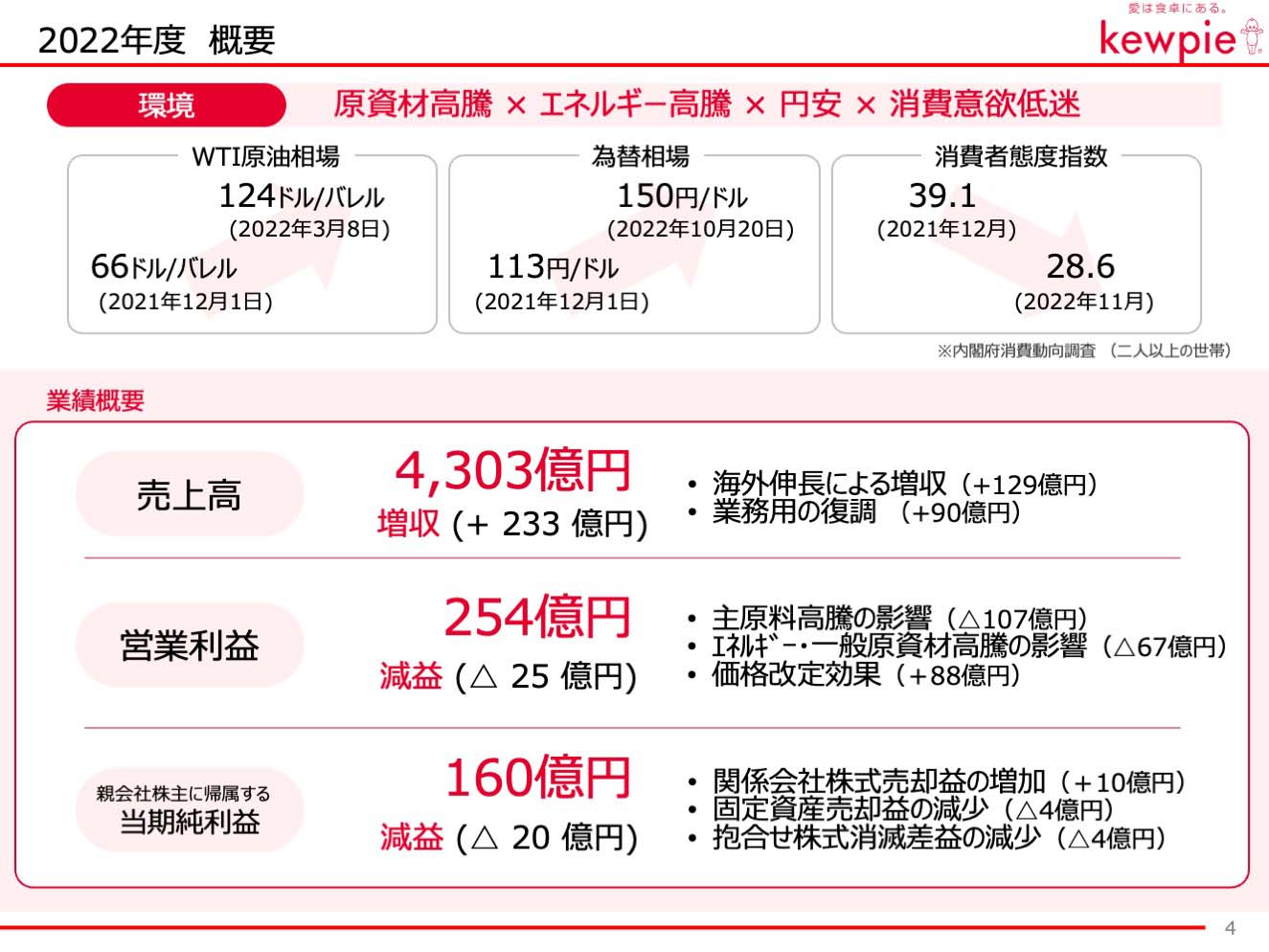

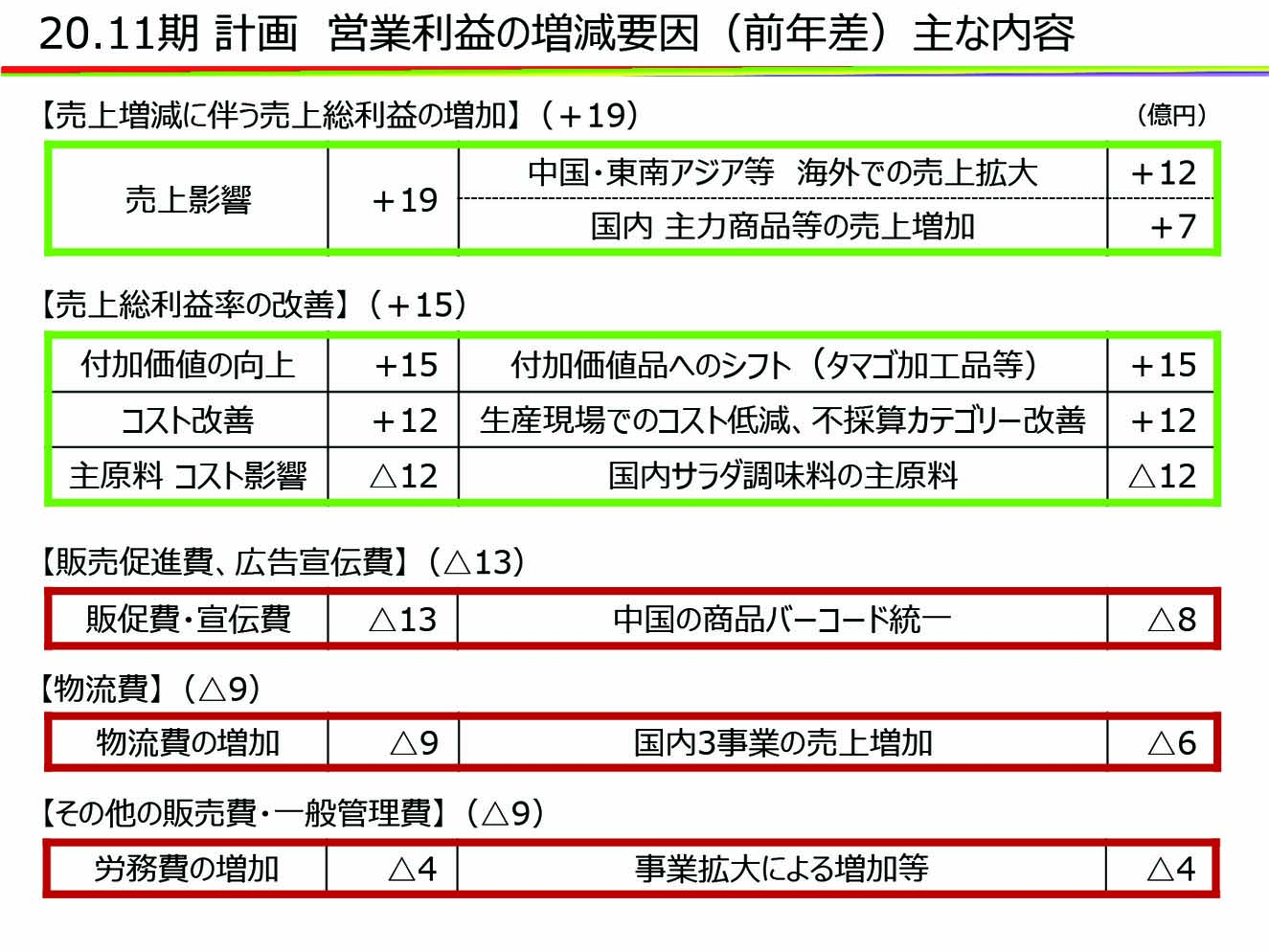

2022年度は、原資材、エネルギー価格の高騰や急速な円安進行、消費意欲の低迷など、事業を取り巻く経営環境が大きく変化する1年となりました。

そのような中、当社の業績は売上高では233億円の増収となりましたが、営業利益は25億円の減益となりました。売上高は、海外の売上伸長に加え、国内業務用で外食需要が回復し増収に貢献しました。また為替影響や価格改定効果も増収要因となっています。

営業利益については、主原料やエネルギー、一般原資材の高騰影響に対し、価格改定や付加価値化に取り組みましたが、減益となりました。

親会社株主に帰属する当期純利益は、事業利益の減少に加え、資産売却益の減少などにより、20億円減益の160億円となりました。

-

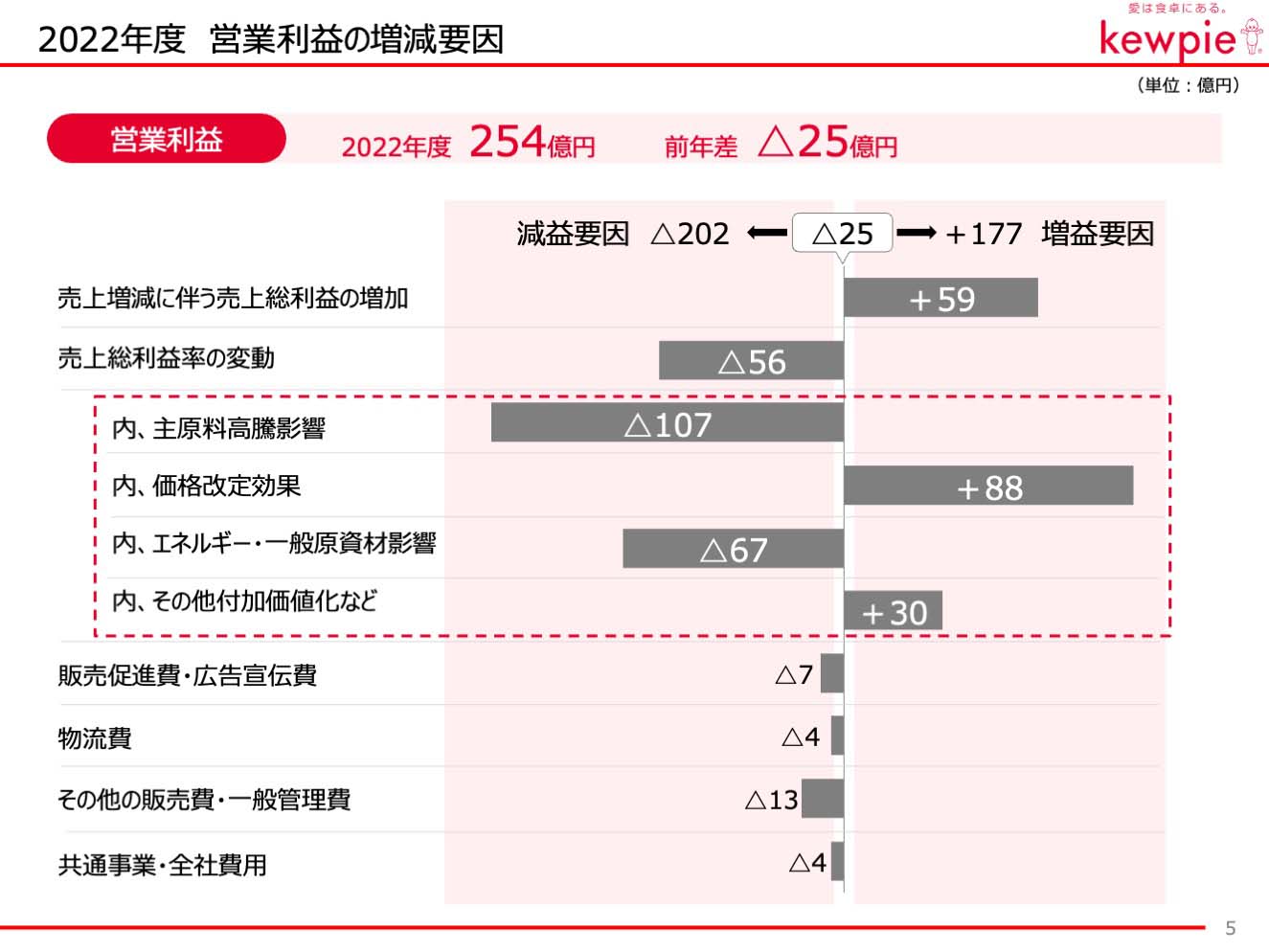

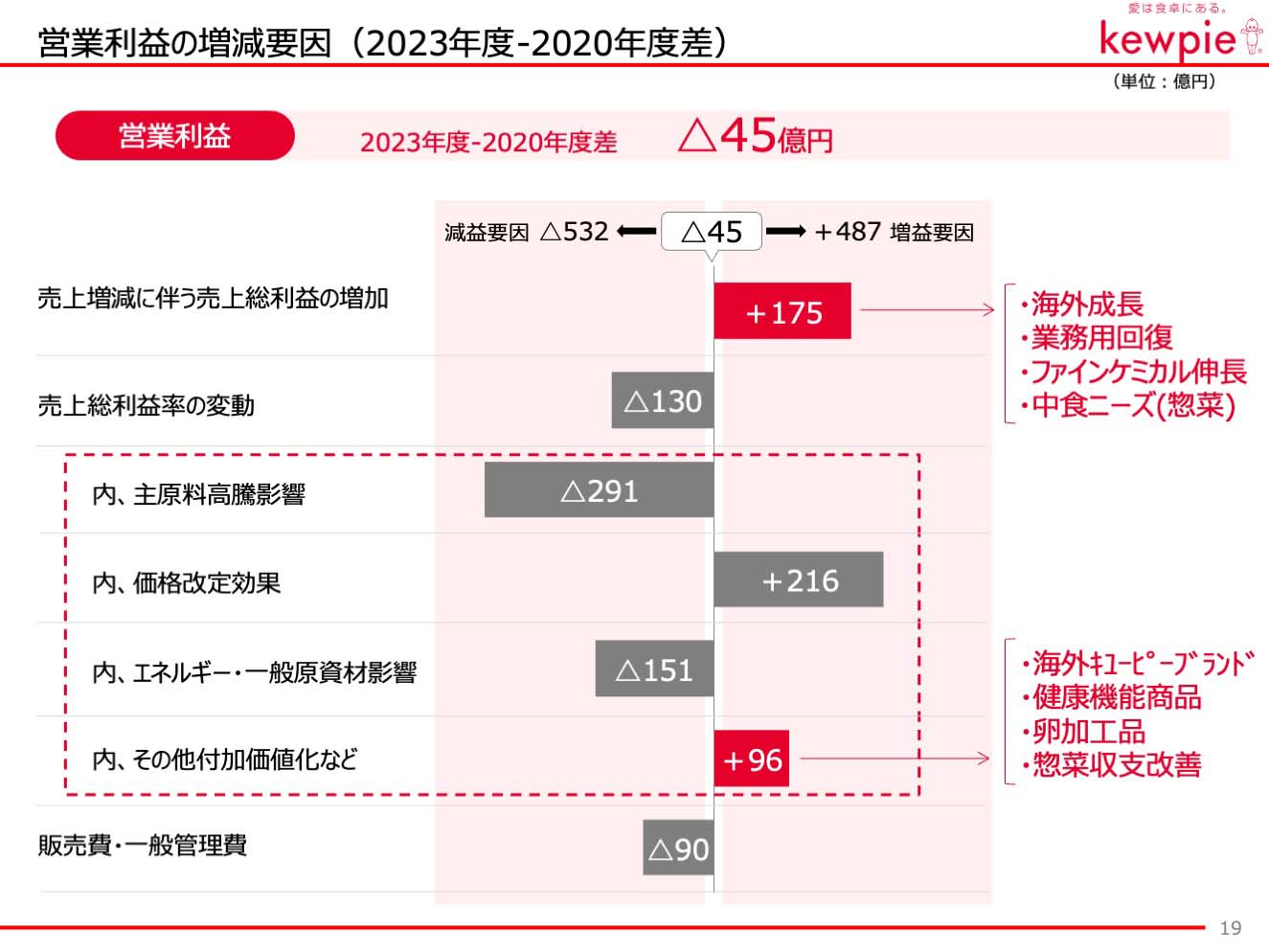

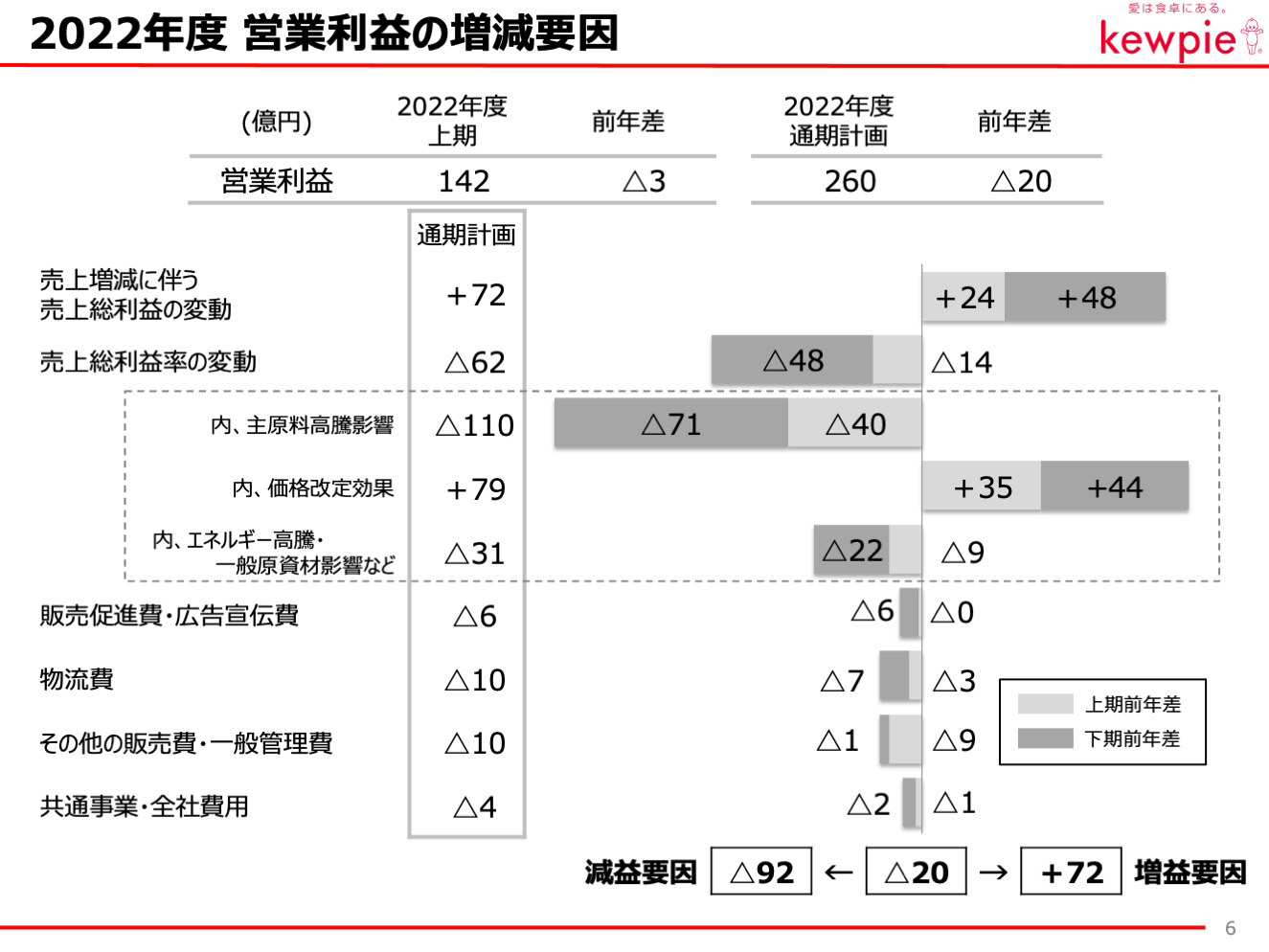

営業利益の増減要因について

「売上増減に伴う売上総利益の増加」については、海外や業務用の他、ファインケミカルが堅調に推移したことにより、59億円の増益要因となりました。

「売上総利益率の変動」では、増益要因として価格改定で88億円、付加価値化などで30億円の効果がありましたが、主原料高騰影響の107億円、エネルギー、一般原資材影響の67億円が逆風となり、合計で56億円の減益要因となりました。

その他の販売費・一般管理費は、基幹システムの更新に伴う費用などにより13億円の減益となりました。

-

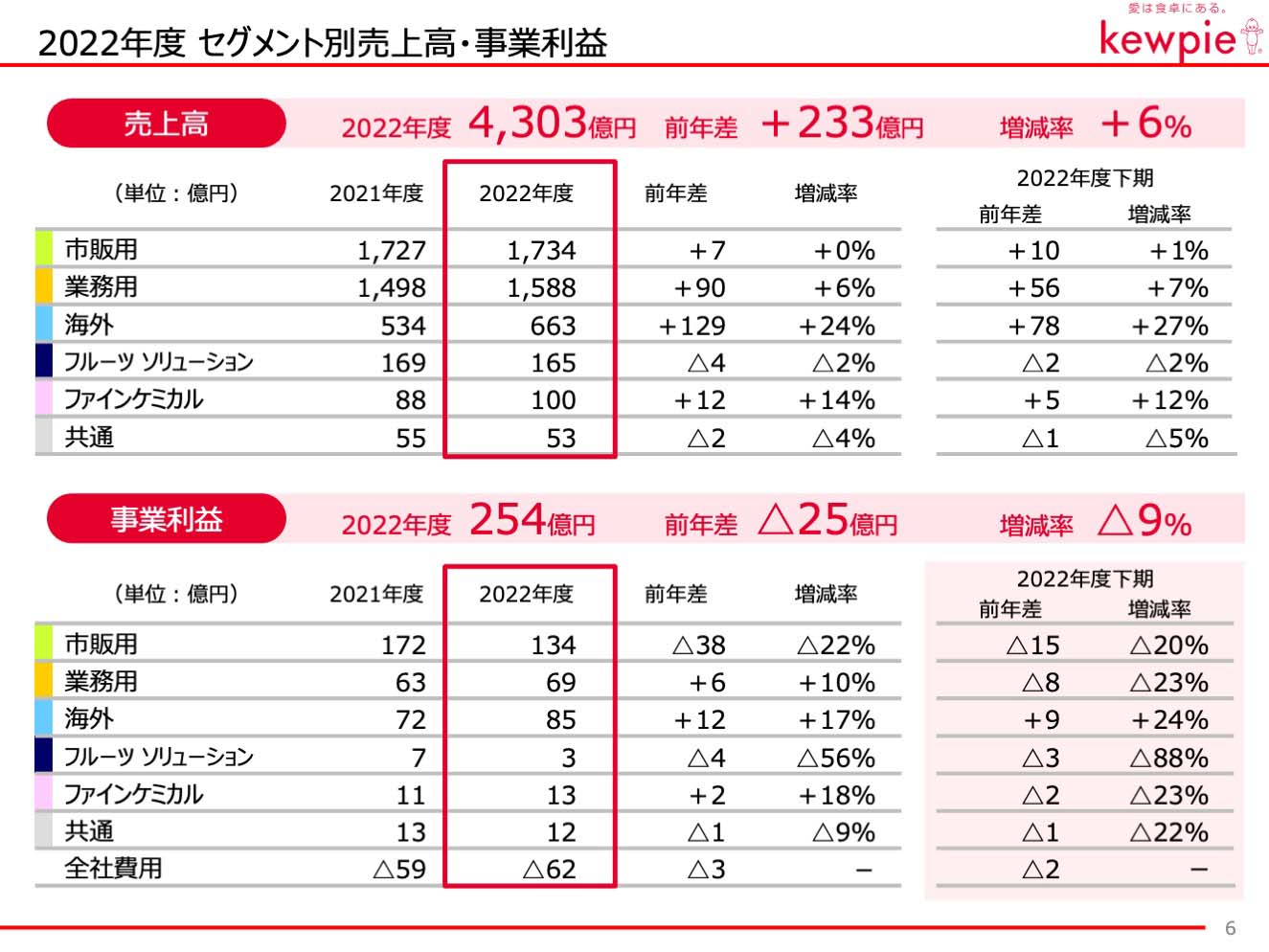

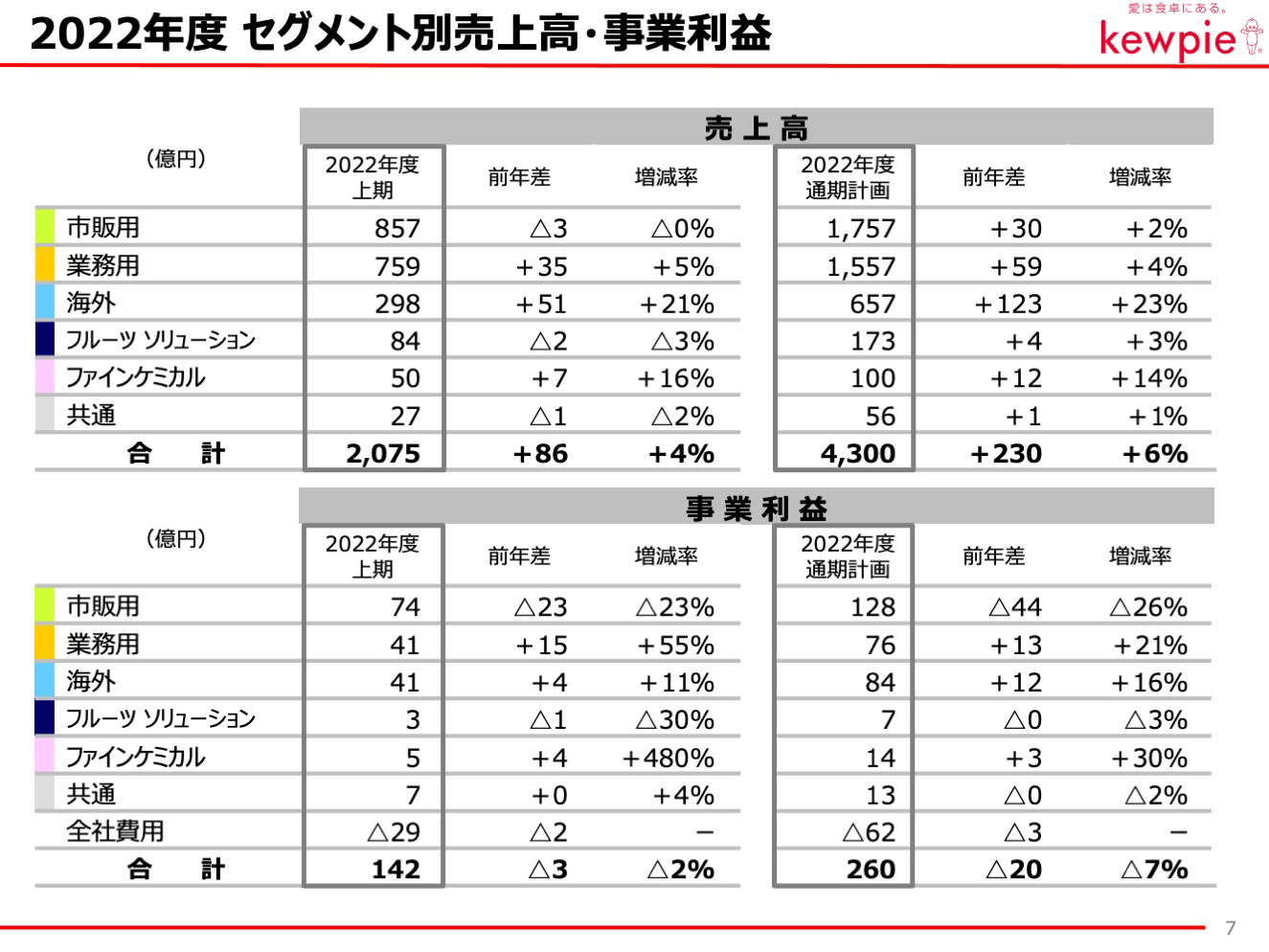

セグメント別の売上高・事業利益について

売上高については海外・業務用が大きく伸長しました。

ファインケミカルは通販事業で主力商品が堅調に推移したことから増収となりました。事業利益については海外・業務用・ファインケミカルで増益となりましたが、市販用、フルーツ ソリューション、共通事業で減益となりました。

また、下期については主原料や一般原資材の高騰影響が一段と強まり、海外以外のセグメントで減益となりました。 -

主要セグメントの売上高・事業利益の状況について

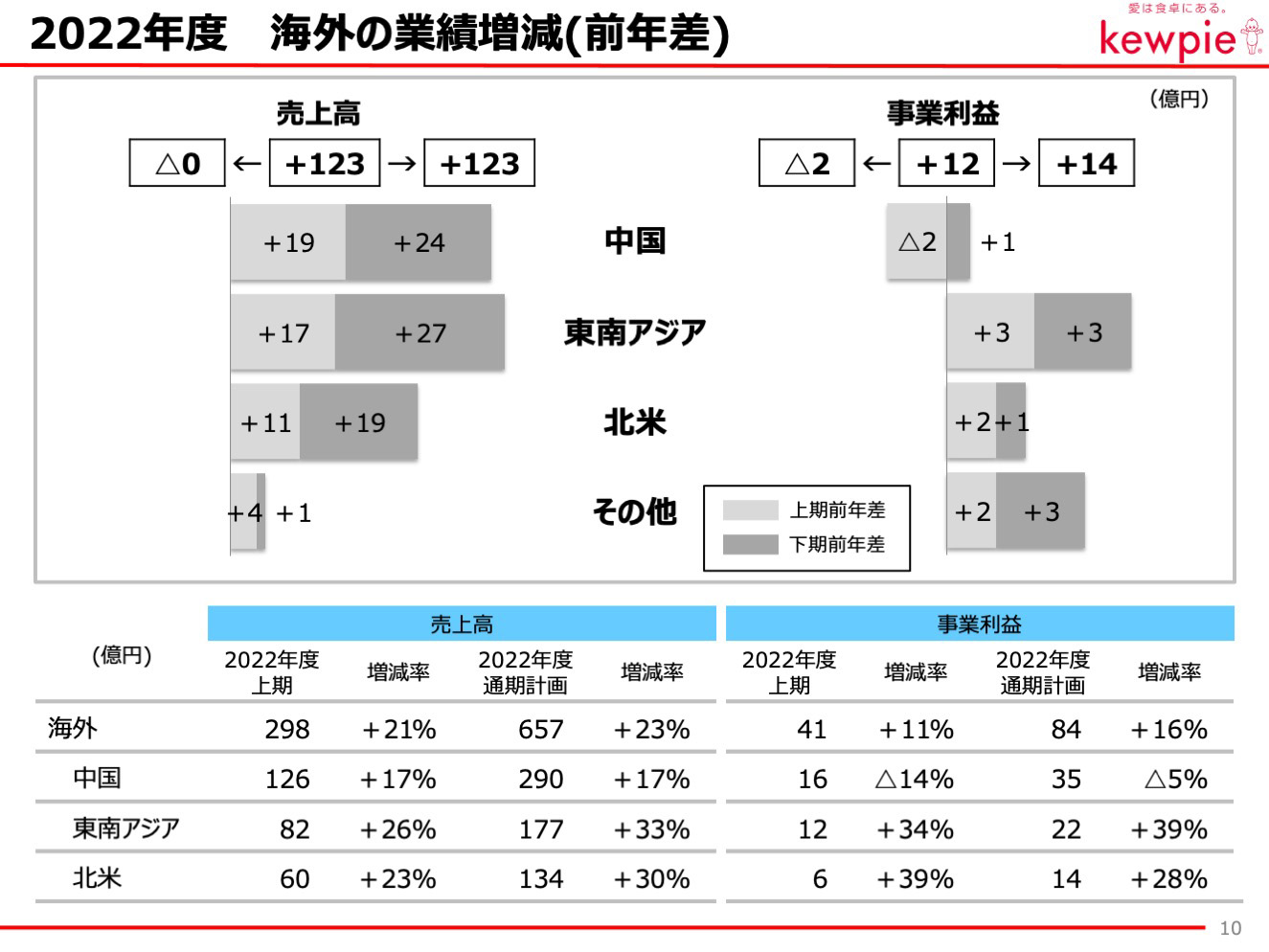

海外は129億円の増収となりました。

中国は、上期に北京市での移動制限などゼロコロナ政策の影響、下期に上海エリアでのロックダウンの影響を受けましたが、現地通貨ベースで前年を維持し、円貨では為替の影響から増収となりました。

東南アジアについては、コロナからの回復により、業務用商品が好調に推移、北米はブランド品・OEM・業務用ともに好調を維持したことから、海外トータルの現地通貨伸長率は110%となりました。事業利益については12億円の増益となりました。中国は減益でしたが、東南アジア・北米が全体の利益を支えました。

なお、海外の売上高にはプラス73億円、事業利益ではプラス9億円の為替影響が含まれています。

-

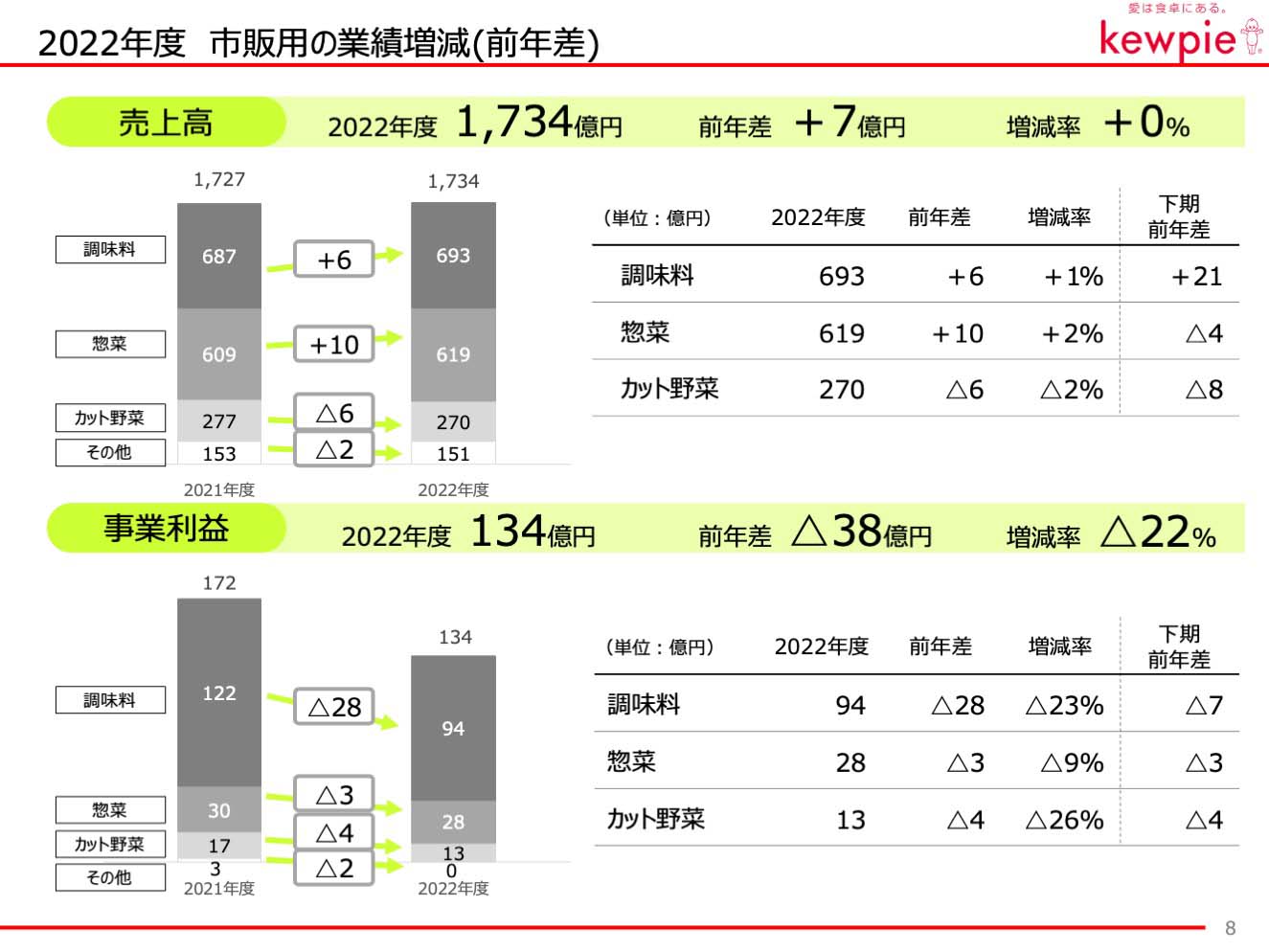

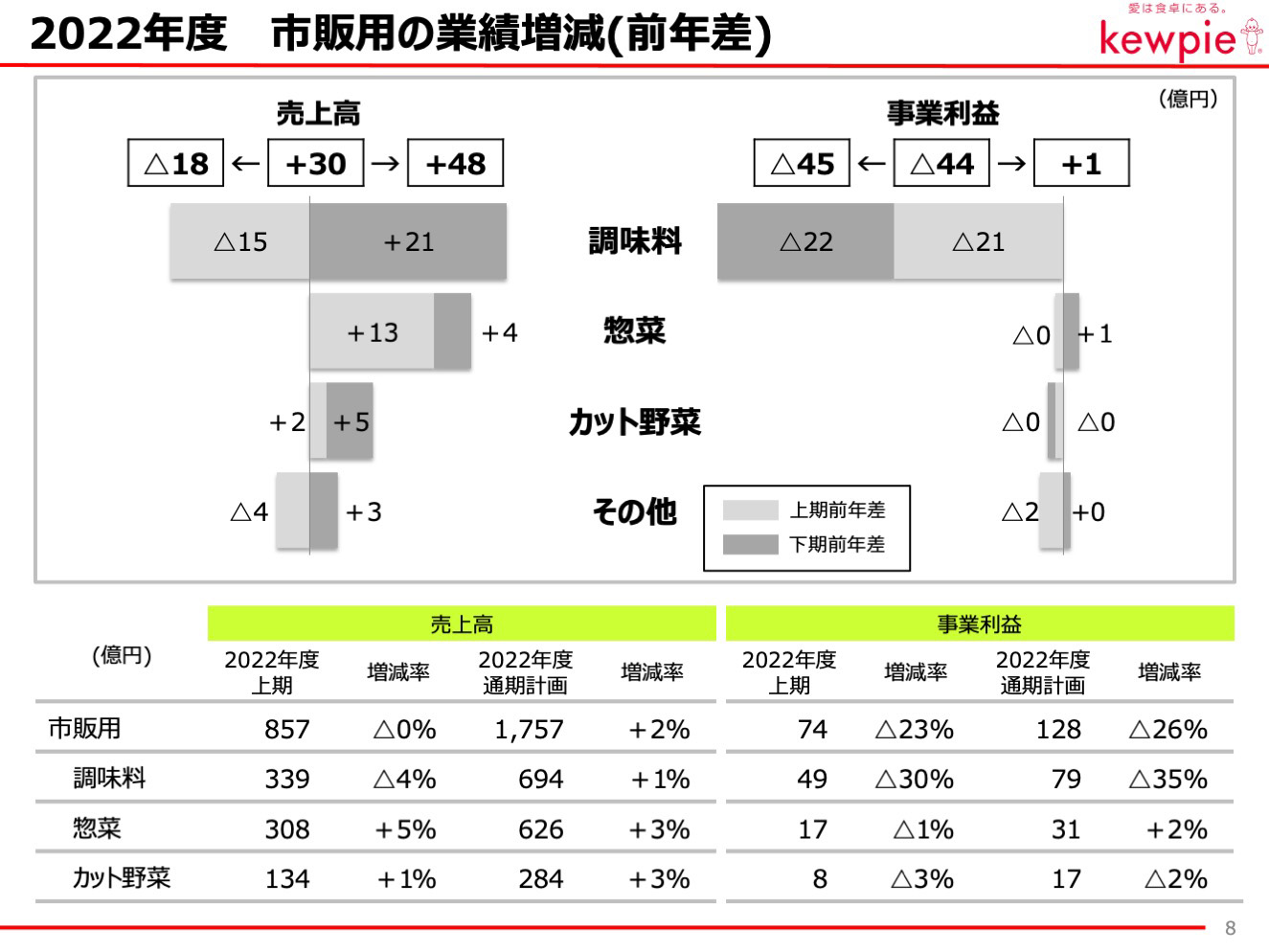

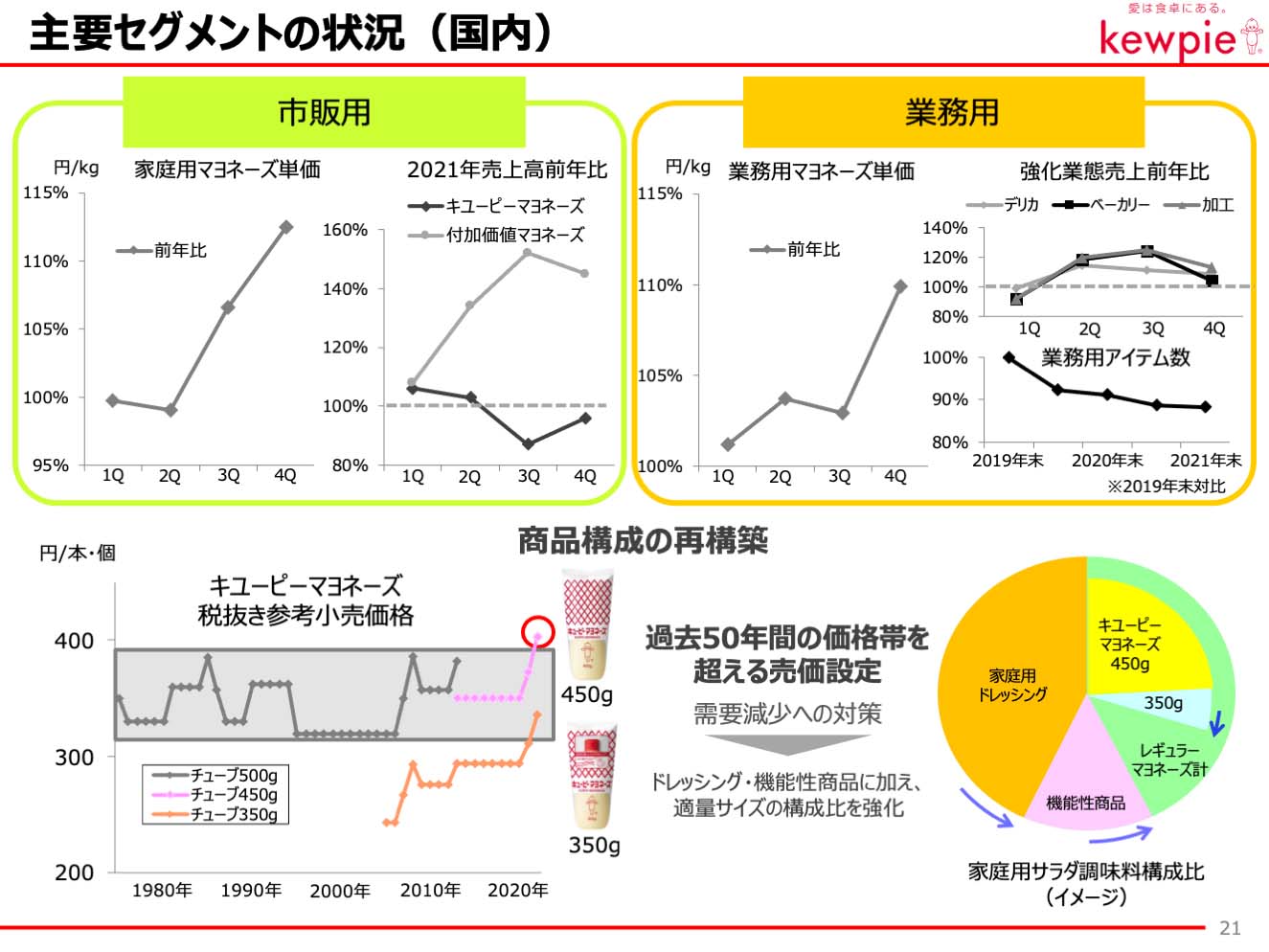

市販用は、増収減益となりました。

調味料は3度の価格改定から需要が減少しましたが、単価の上昇効果により増収となりました。

惣菜は、主力のポテトサラダや宅配向け商品が堅調に推移したことから増収となりました。

カット野菜は、前年の巣ごもり特需の反動に加えて、葉物野菜の相場が安かった影響から減収となりました。事業利益については、調味料で主原料高騰の影響、惣菜・カット野菜は、下期から一般原資材・エネルギーコストの上昇影響が強まり、減益となりました。

-

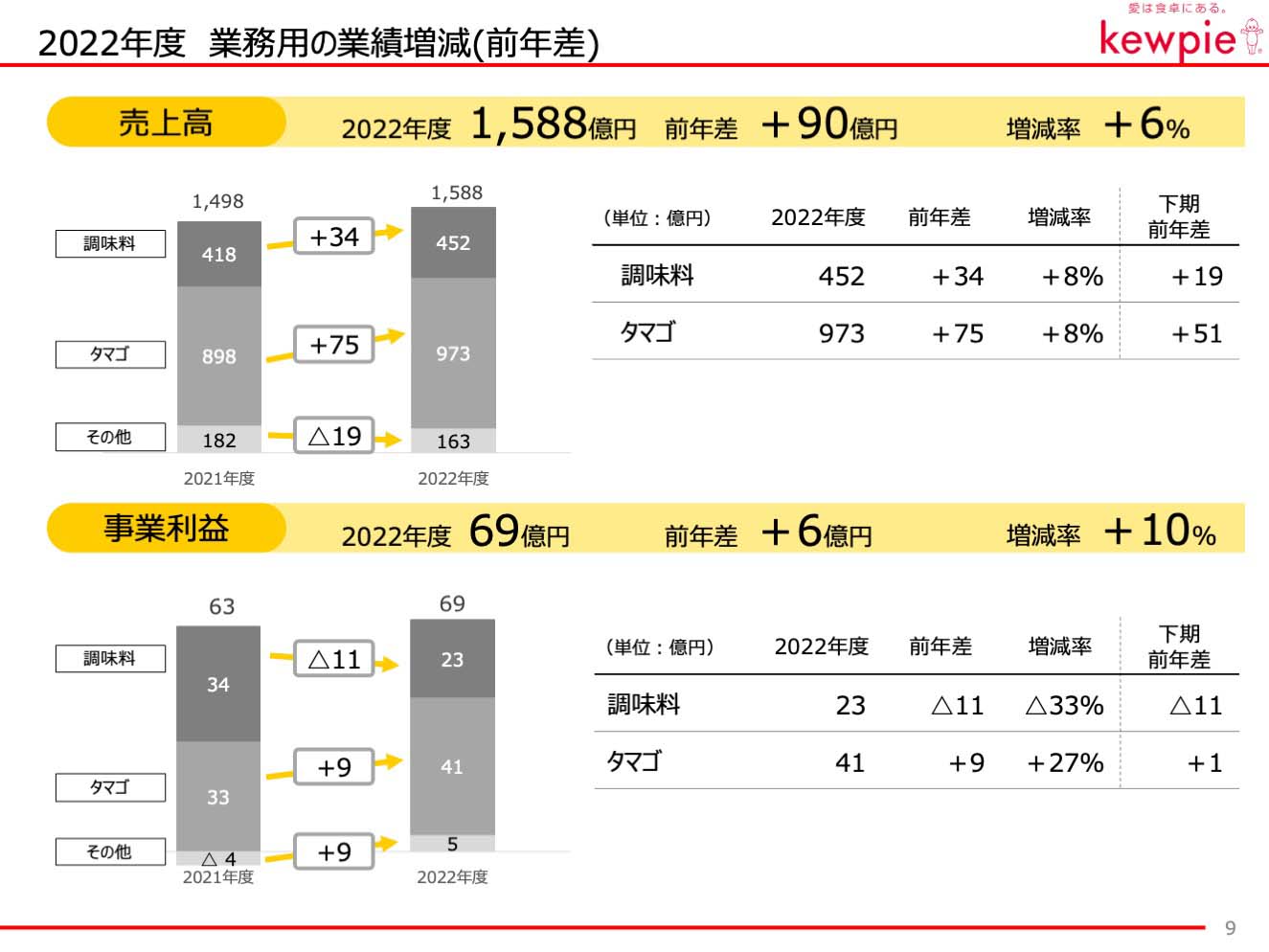

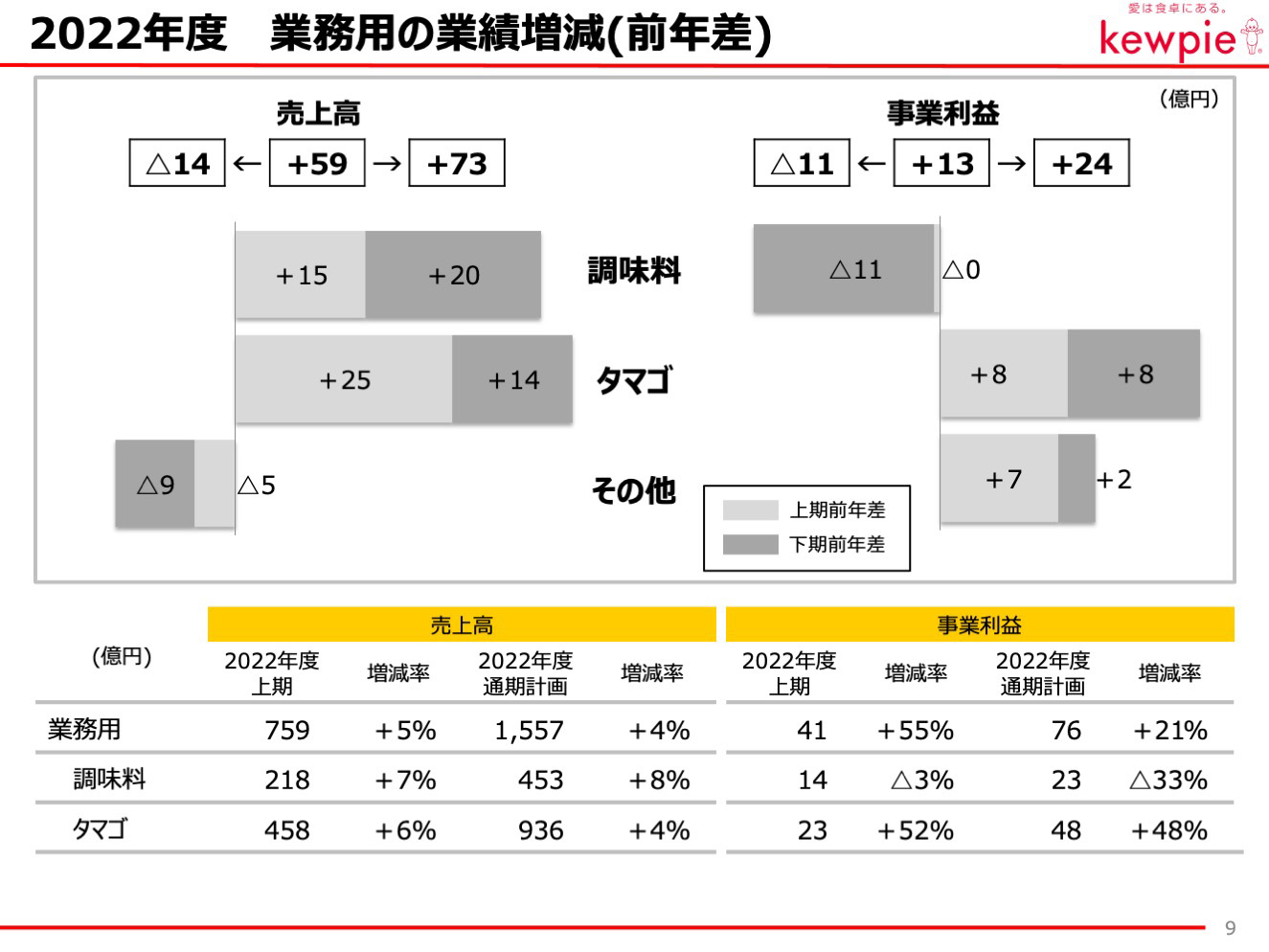

業務用は、増収増益となりました。

調味料は外食需要の回復と価格改定により、増収となりました。タマゴは調味料と同様に外食需要が回復したことや加工メーカー向けの新規採用などから、増収となりました。

事業利益については、調味料で主原料高騰影響を受け減益となったものの、タマゴでの増収効果、付加価値品の伸長、ノンコアカテゴリーの峻別により、増益となりました。

-

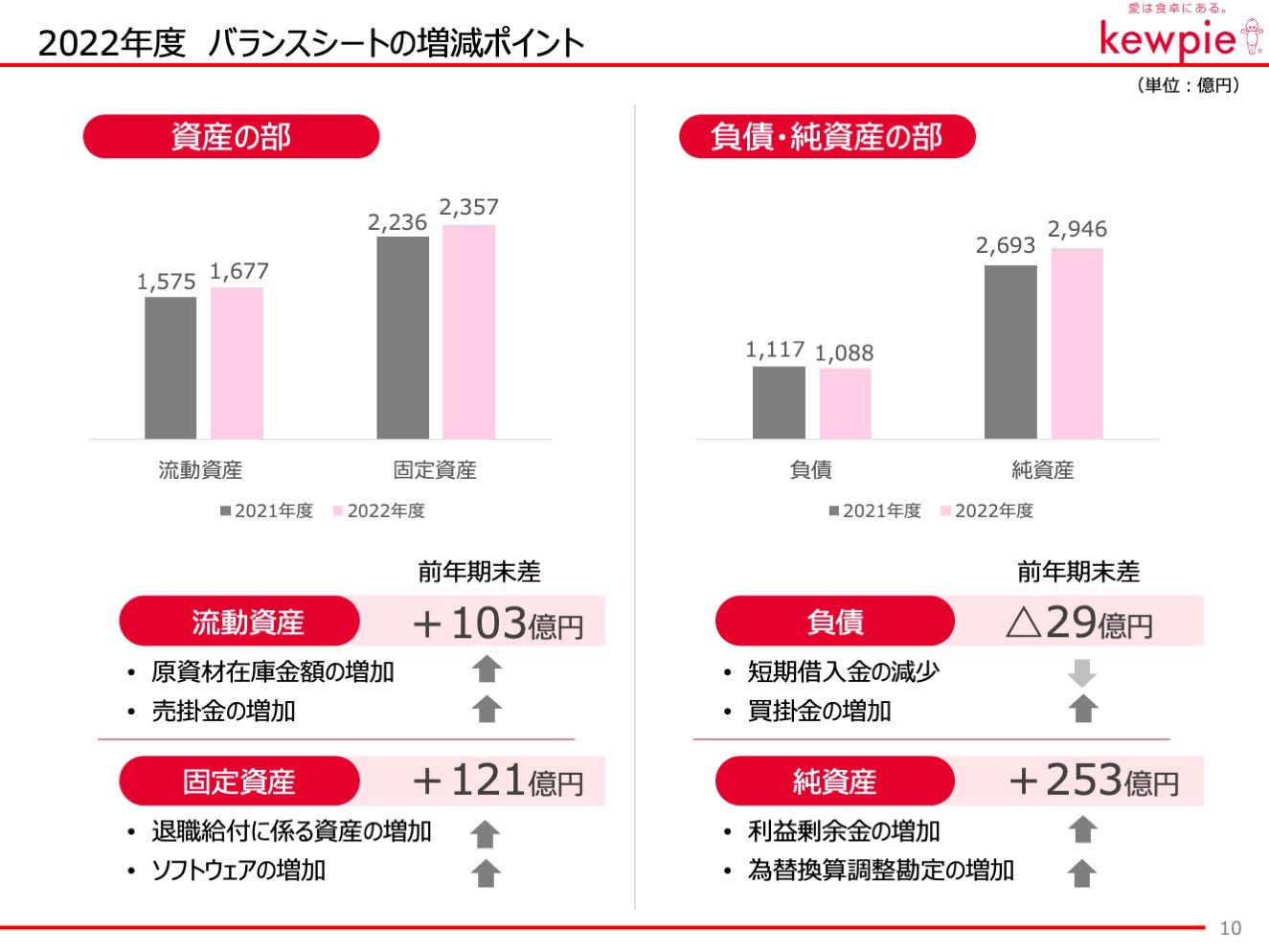

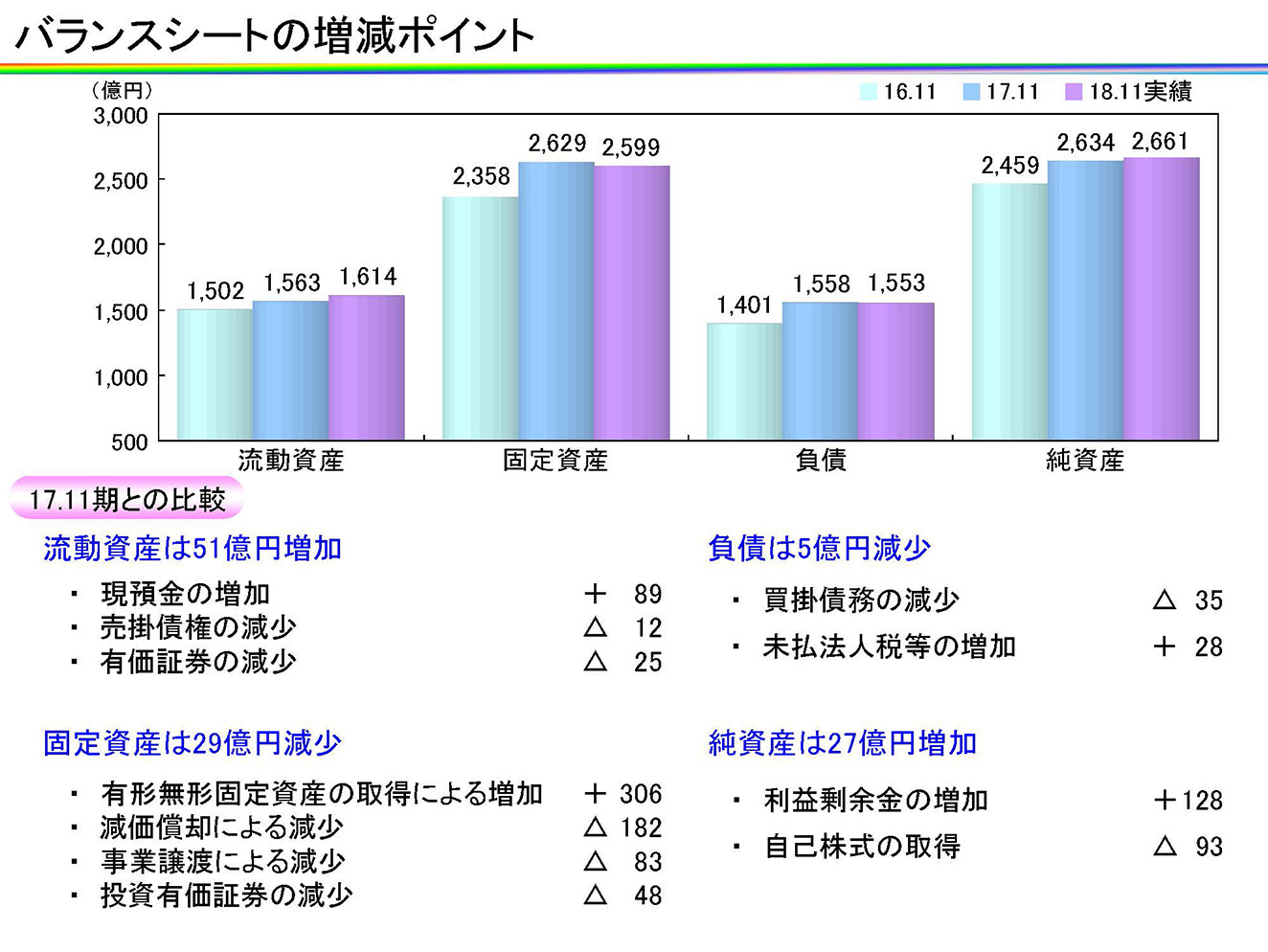

次に、バランスシートの増減についてですが、記載の通り、コスト高の影響を受け、原資材・商品などの流動資産が増加したほか、固定資産も増加しました。

負債については短期借入金の返済により減少し、純資産については利益剰余金と為替の円安影響により増加しました。

-

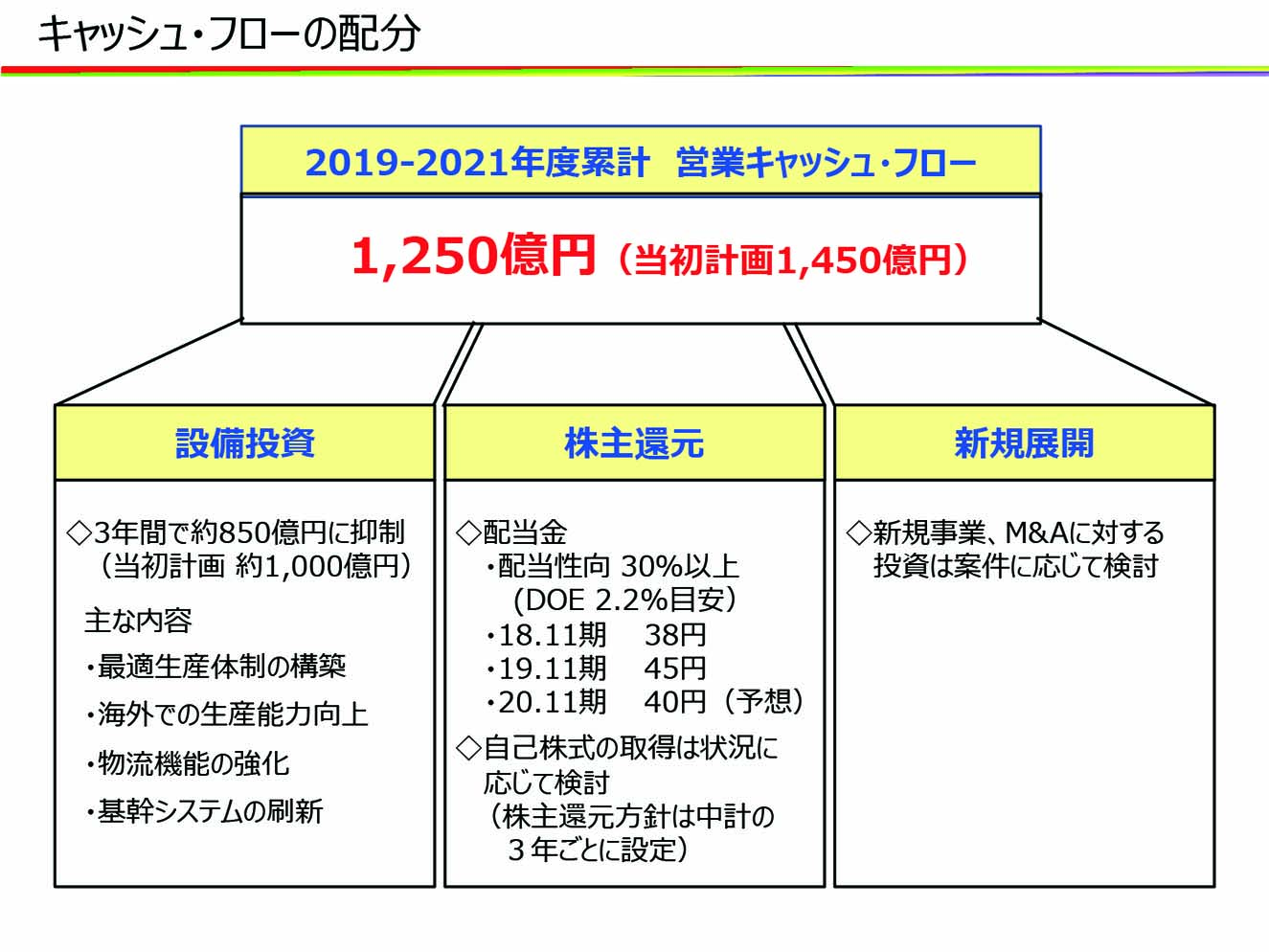

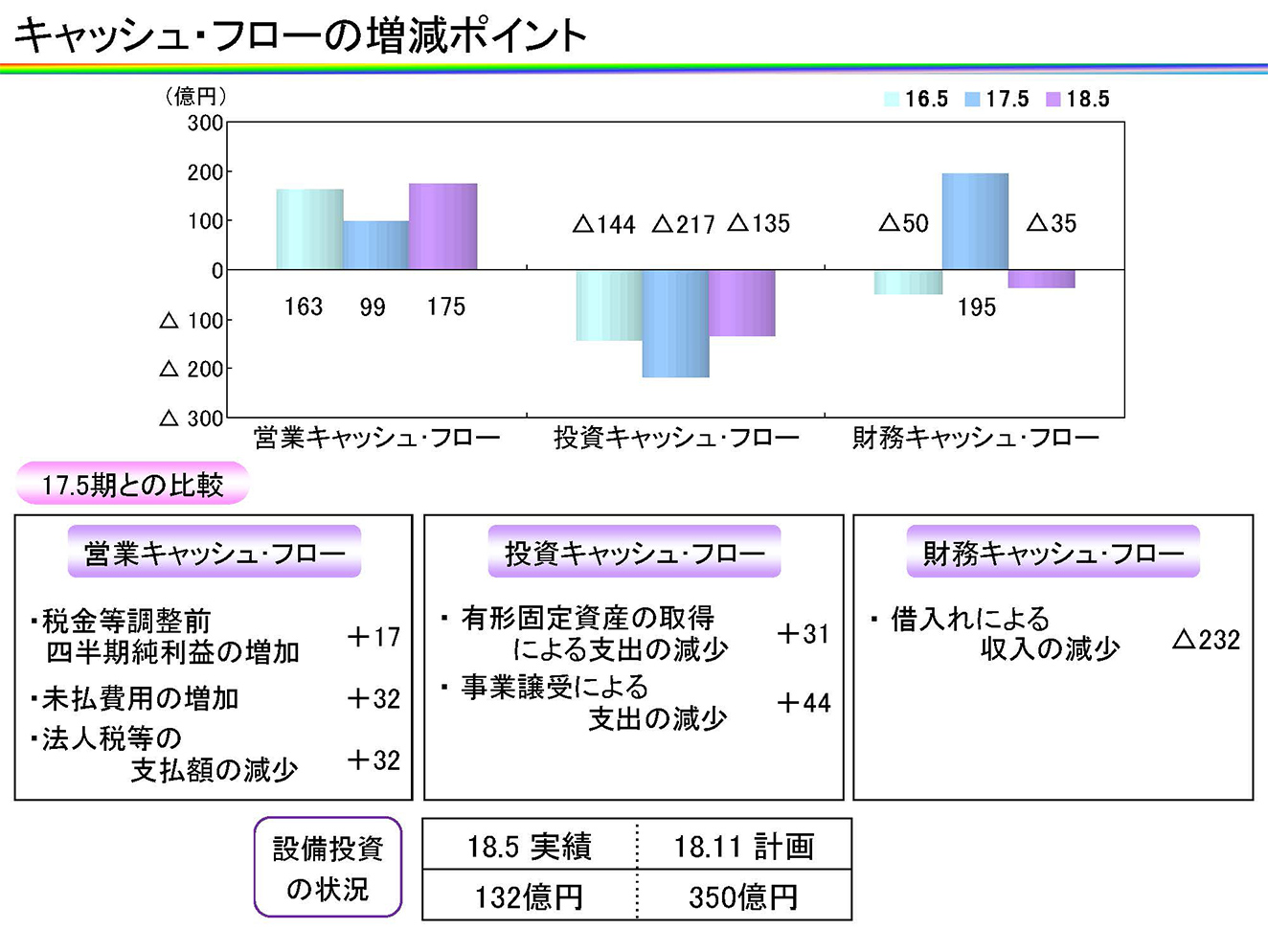

次に営業キャッシュ・フローについては、中計で示した4年間累計1,400億円の目標に対して、2年間累計で657億円となっています。

設備投資は2年間で293億円と計画通りの進捗となっています。

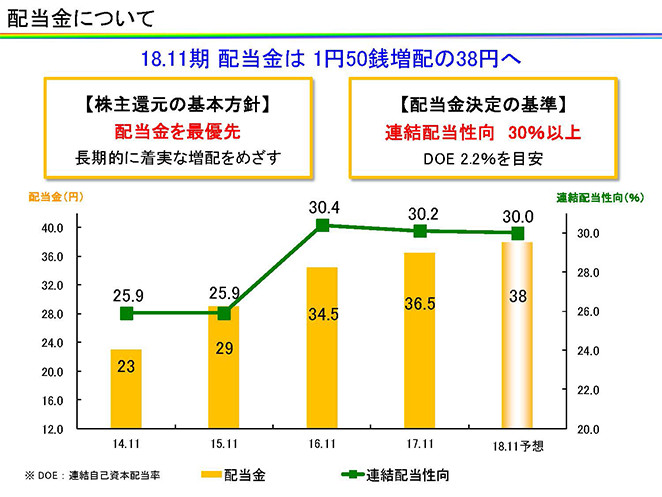

配当金は2年間で122億円となり、22年度の配当金については47円を予定しております。 -

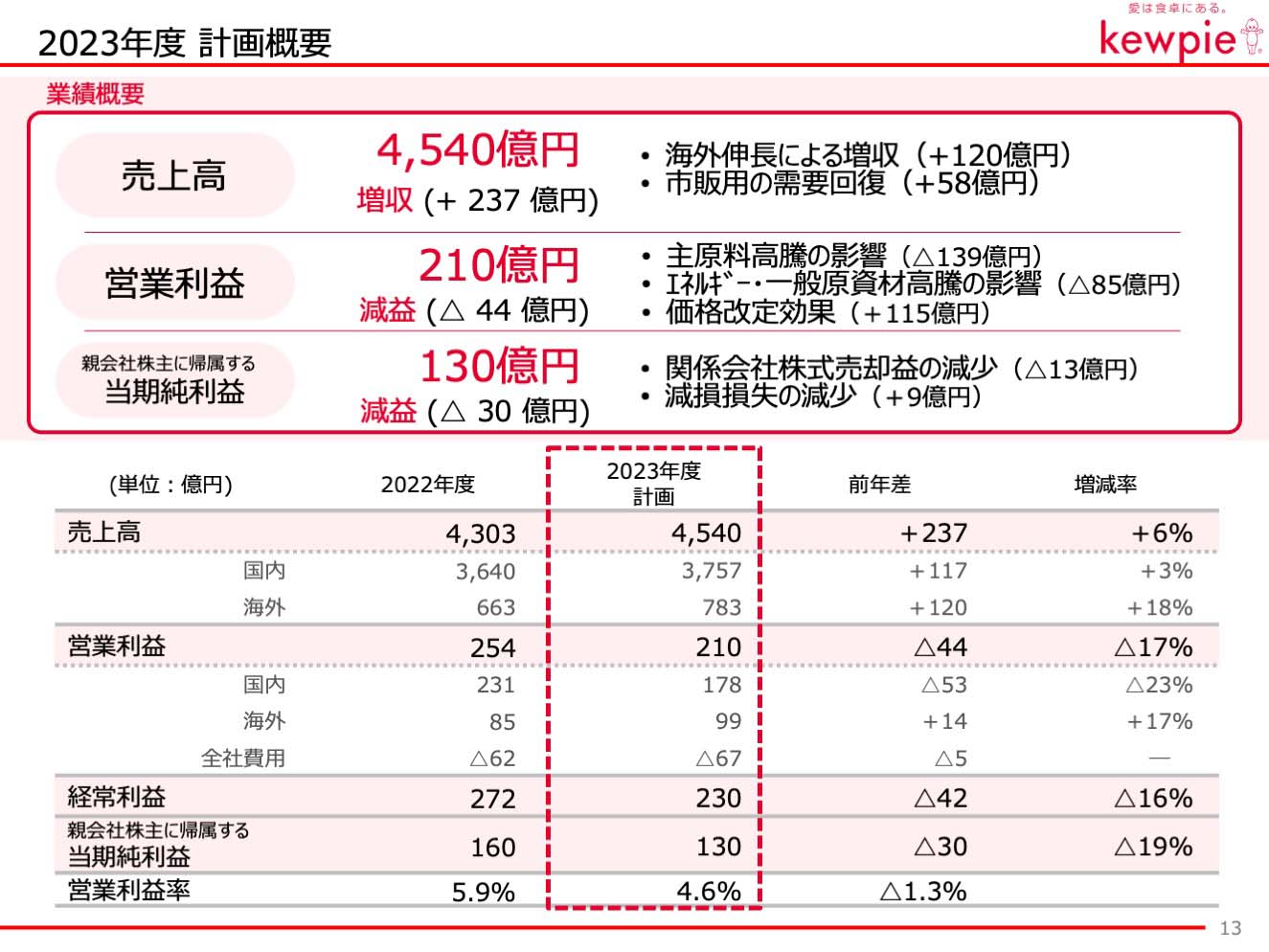

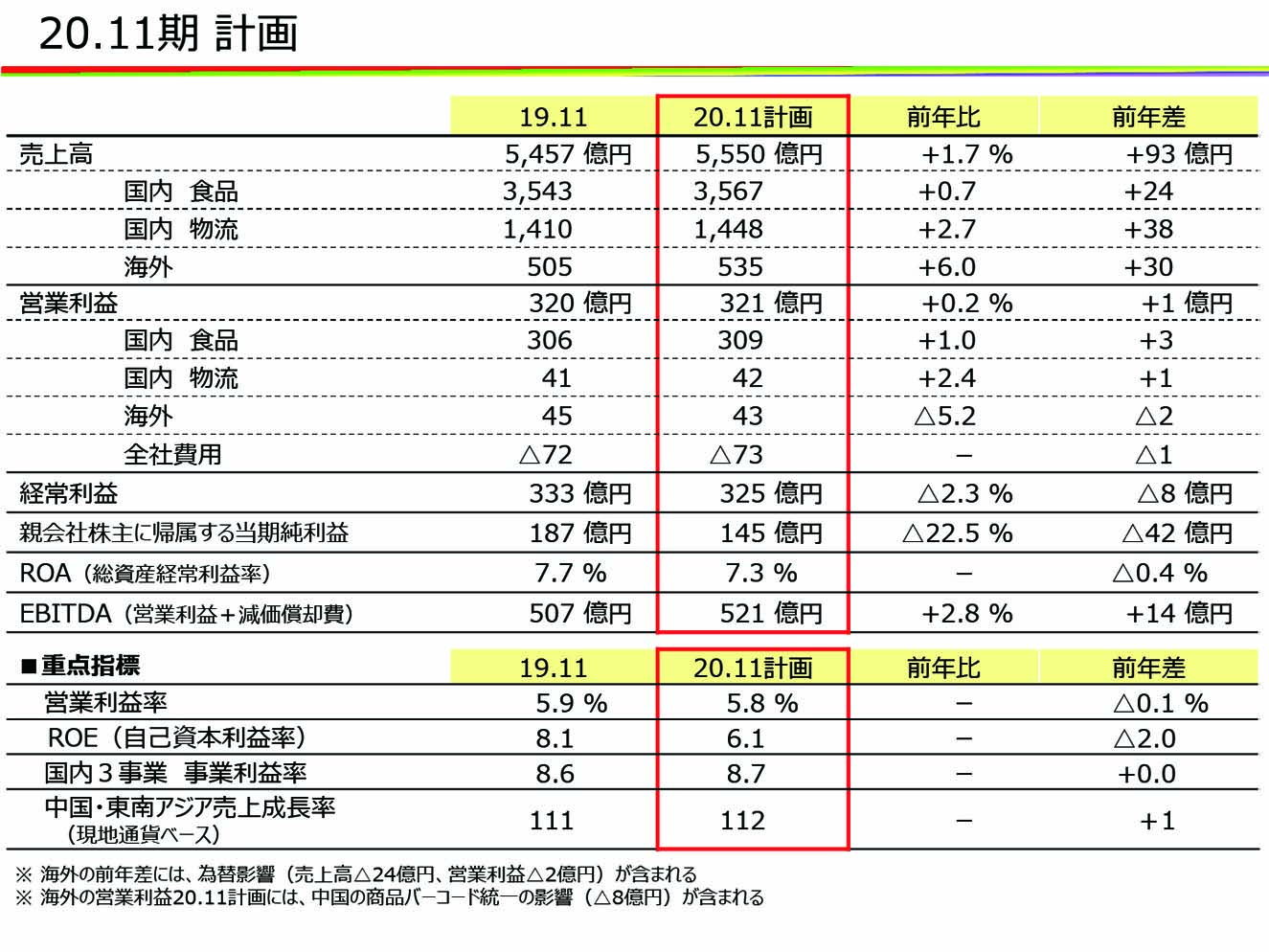

2023年の計画について

-

売上高については237億円の増収となる4,540億円、営業利益については44億円の減益となる210億円を計画しています。

親会社株主に帰属する当期純利益は30億円の減益となる130億円を計画しています。 -

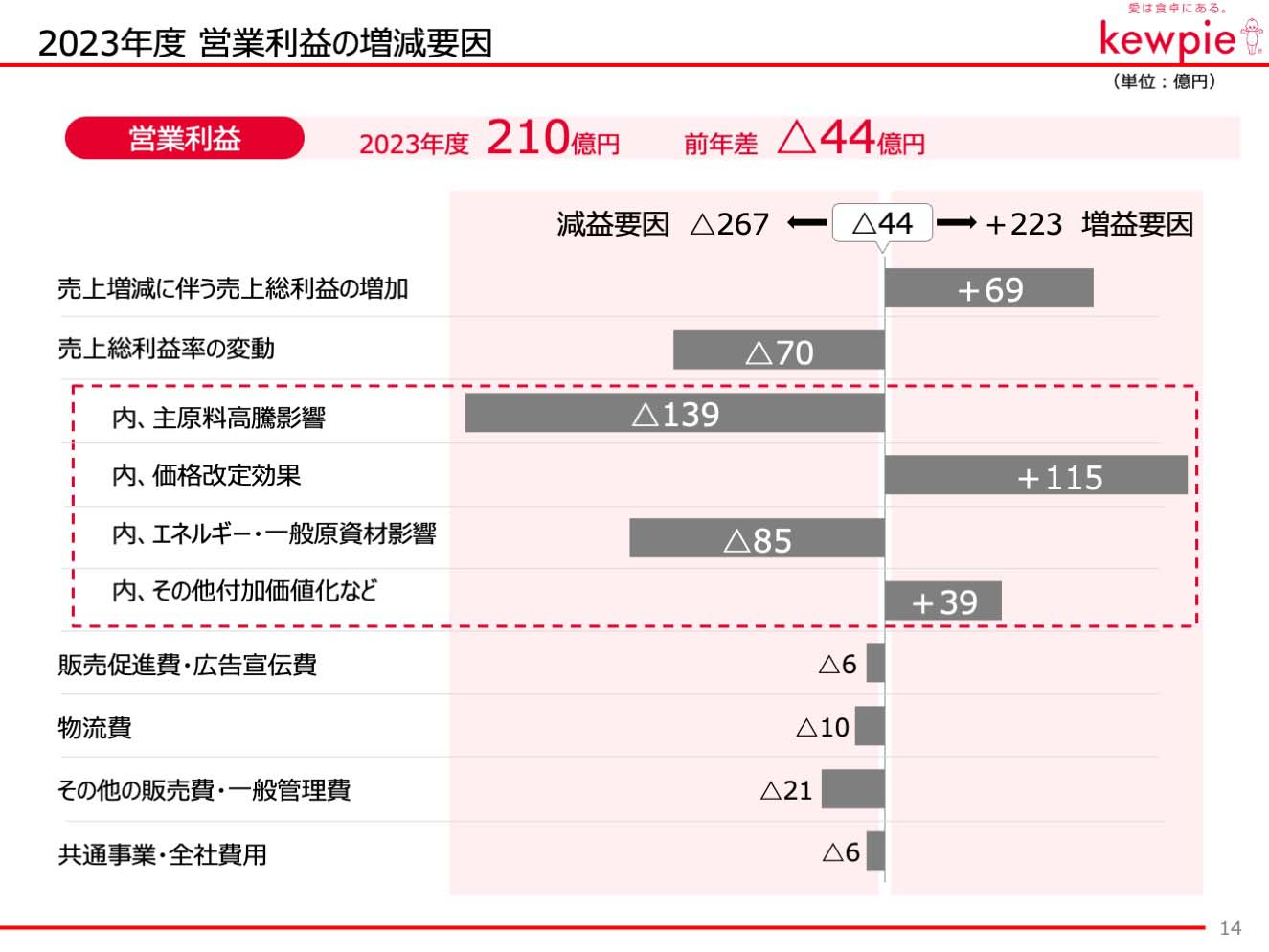

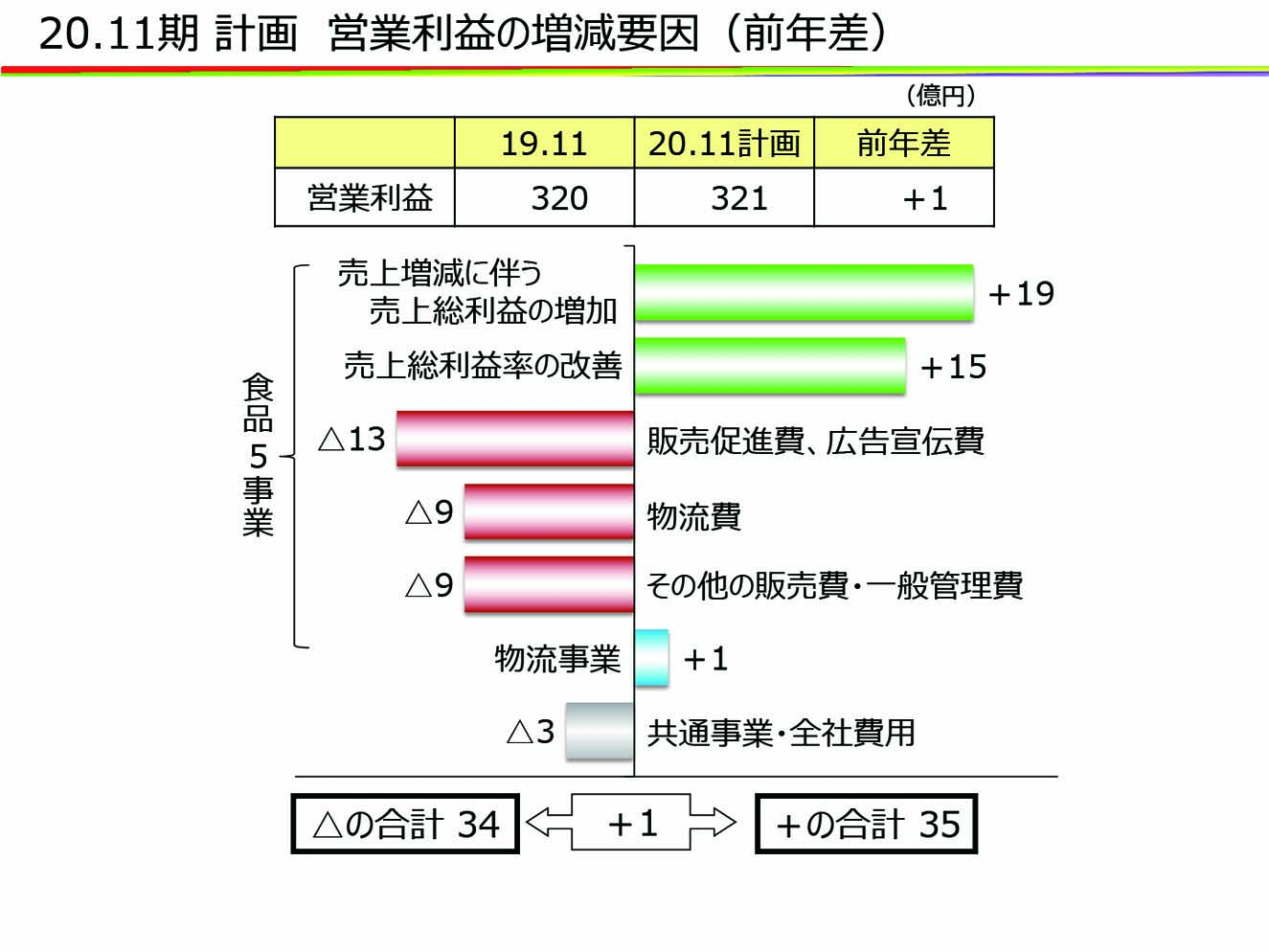

営業利益の増減要因について

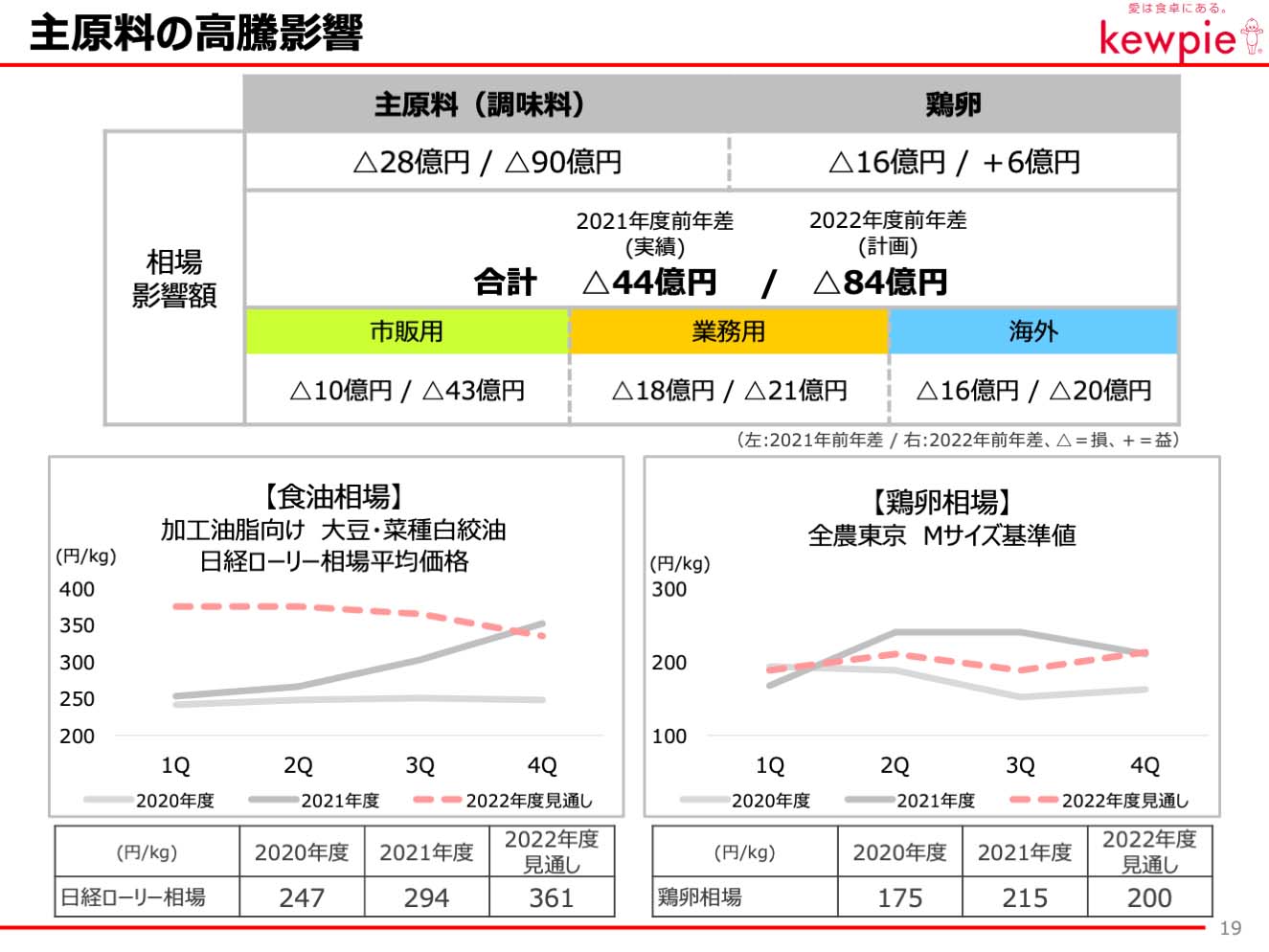

海外を中心とする増収効果で69億円を見込んでいます。売上総利益率の変動では主原料高騰影響139億円に加え、エネルギー・一般原資材影響85億円と大きな逆風を想定しています。

価格改定や付加価値化で154億円の増益効果を見込んでいますが、合計で70億円の減益要因となります。 -

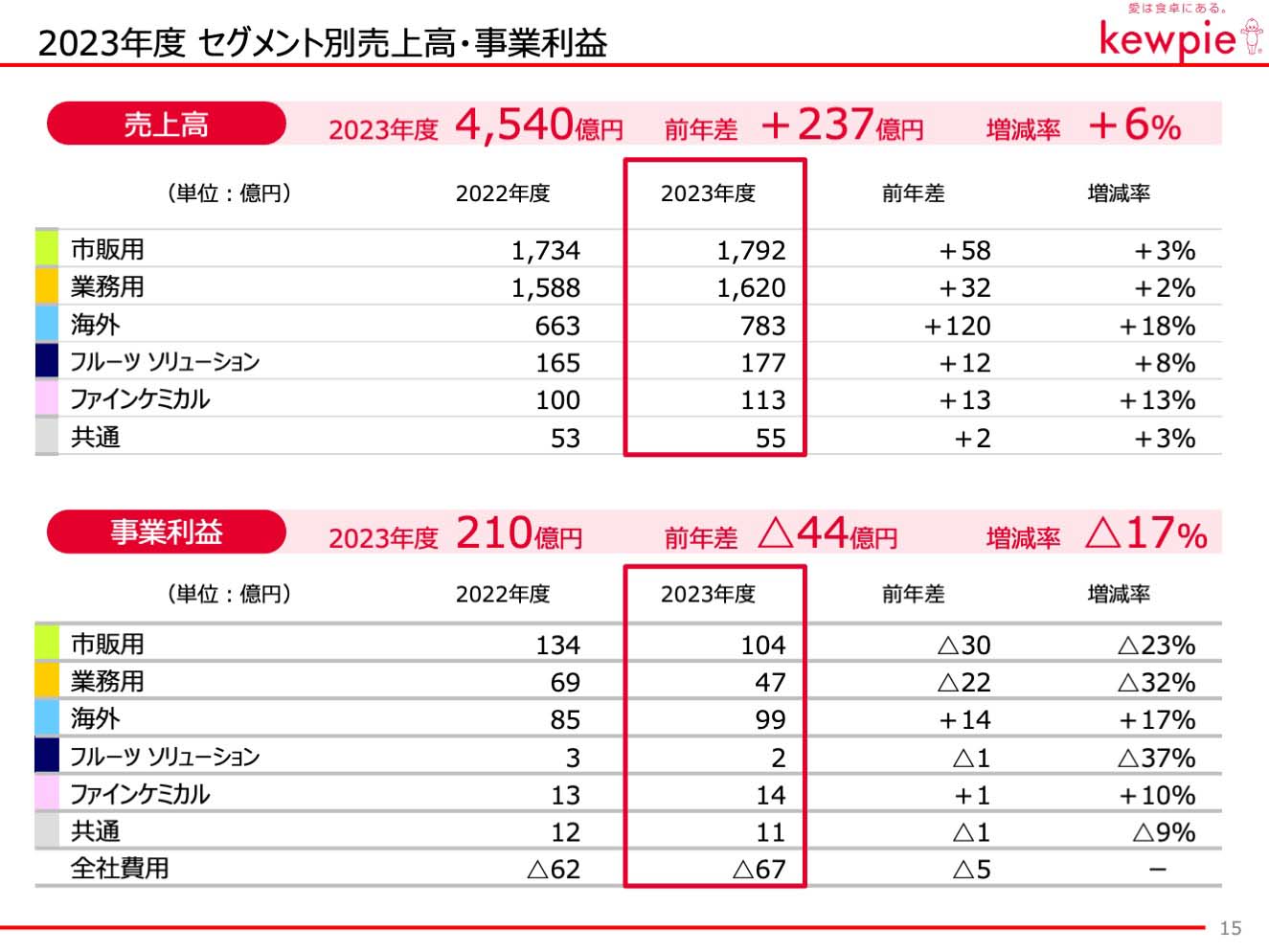

セグメント別の計画について

売上高については、海外は為替影響の38億円を含めて120億円の増収を計画しています。中国は引き続きコロナ感染拡大のリスクがありますが、現地通貨ベースの伸長率を115%としています。

市販用・業務用については需要回復策を推進していきますが、23年度の効果は限定的と考え、2~3%の増収としています。事業利益については、海外・ファインケミカルで増益を計画していますが、その他のセグメントについては主原料やエネルギー、一般原資材の高騰が大きく影響することから減益計画としています。

各カテゴリーの計画数値については決算説明会参考資料および決算短信補足資料に記載しておりますので、ご参照ください。

-

取り組みについて

昨年度は、大きな環境変化の影響を受け、市販用で減益になったものの、海外は計画通りに伸⾧し、業務用・ファインケミカルは、増益の着地となりました。

今年度は、さらなる逆風で厳しさが増すことになります。

増収を見込む一方、減益の計画となっており、株式市場の皆さまにはご心配をおかけすることになります。

現時点で計画に組み込んでいない追加の施策も、検討を続けており、皆さまからの信頼回復につながるような努力を続けていきます。 -

コスト上昇影響について

当社の業績に大きく影響する、主原料の状況ですが、食油は、一時のパニック相場からは脱却したものの、依然高止まりの状況が続いています。

鶏卵相場は、飼料の高騰に加え、直近でも鳥インフルエンザ感染拡大が続いており、相場が急騰しています。

終息の見通しも全く立っておらず、今後も予断を許さない状況です。

エネルギー・一般原資材コストも、しばらくは厳しさが続くことが予想されます。

この3年間のコスト上昇影響額は、累計442億円となり、大きなマイナス影響になる想定です。

この影響はいつまで続くのか、ということですが、主原料は先物購入を行っているため、2023年度上期に高騰影響と為替影響がピークを迎えることになります。下期からは前年差ではやわらいでいき、高騰の一巡は第4四半期以降と考えています。

不透明な要素が多い前提にはなりますが、2024年度以降は、穏やかに外的環境の回復が進み、経営にプラスに働いてくると予想しています。 -

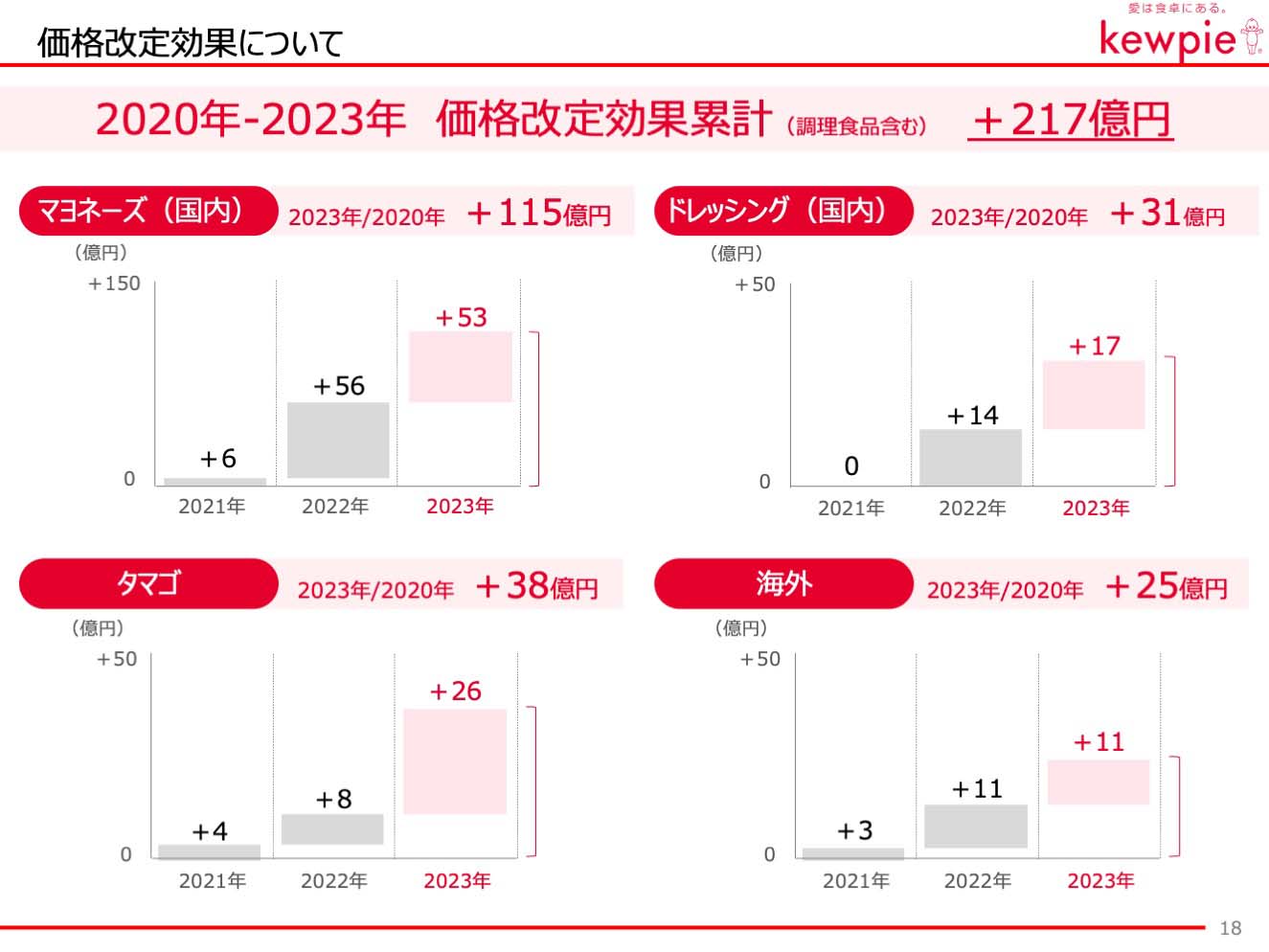

価格改定効果について

主力商品であり、また原料高騰の影響を最も大きく受けたマヨネーズ・ドレッシングは、過去からの値上げ、また2023年に予定している値上げにより、146億円の増益効果を見込んでいます。

その他のカテゴリーも、値上げの動きを進めており、合計で217億円の効果となる見通しです。

短期的にはコスト上昇影響のすべてを、値上げで吸収できていませんが、過去からの値上げはしっかりと市場価格に反映されており、長期的には経営にプラスに働いています。

また、今後の値上げについても、状況に応じ、柔軟に検討していきます。

一方で、当社の事業構造が、主原料の相場影響を受けやすいことは大きな経営課題であり、中期的には現在の構造からの脱却が必要である、と考えていますので、引き続き向き合っていきます。 -

価格改定以外の収益改善施策として、増収効果と付加価値化、生産効率化などがあります。

売上拡大の中心は海外成長となりますが、コロナからの業務用の回復、ファインケミカルの通販事業、中食ニーズの伸長に伴う惣菜など、グループが持つ多様な機能が増収に貢献しています。

付加価値化についても、海外でのキユーピーブランドの展開が進んでいるほか、調味料や惣菜の機能性表示食品の拡大、卵加工品の簡便食材が、堅調に推移しています。

また、惣菜では、製造ラインの合理化を進め、収益性にこだわった、ものづくりを推進しています。 -

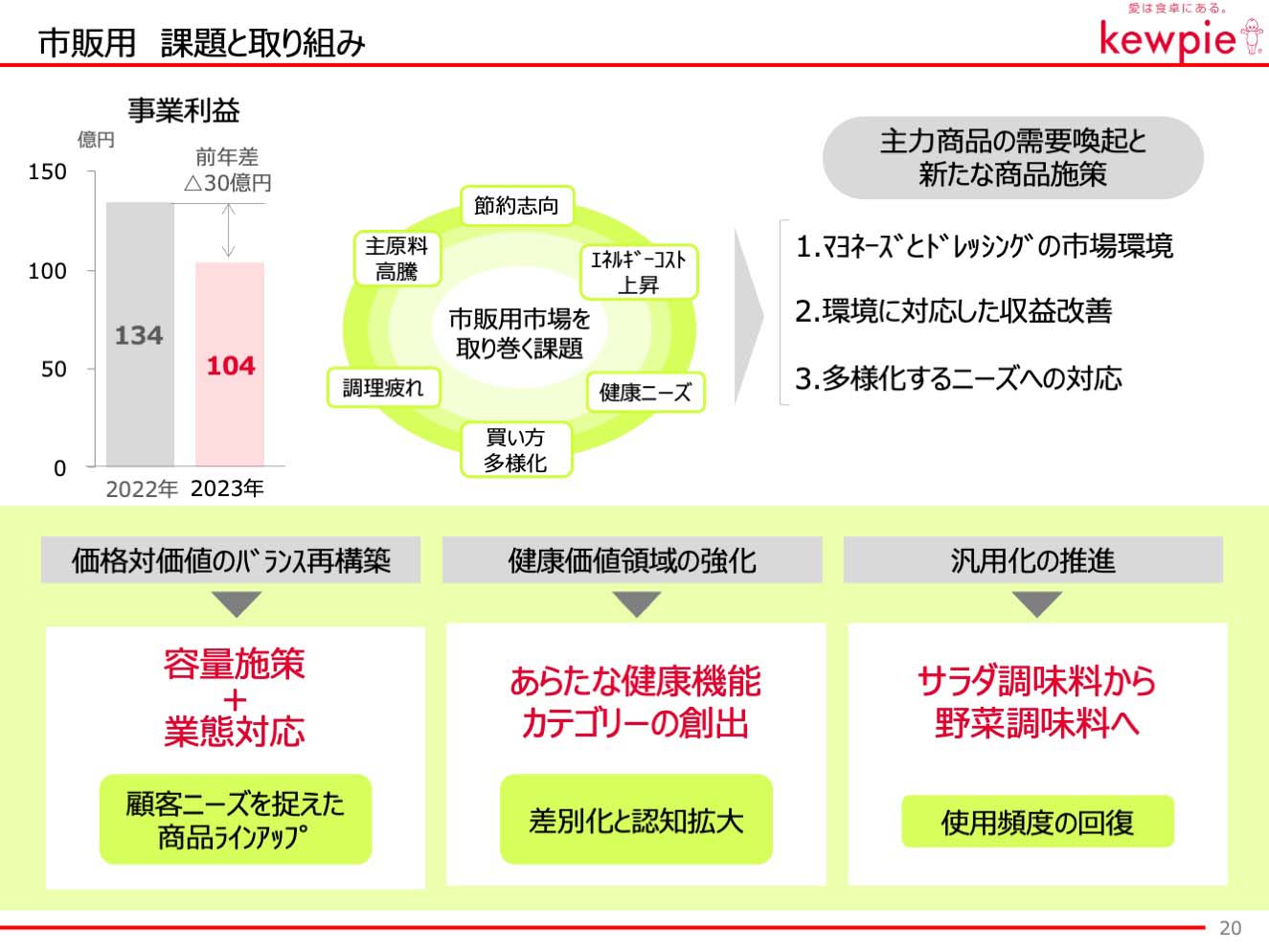

では、この大きな逆風に対して、国内市販用・業務用の2市場はどのように向き合うのか、これが足元の大きな課題となります。

これから説明する内容は、事業経営の根幹に関わる部分もあり、2024年度以降に、本格的な成果が出るものが多いですが、各々の取り組みについて、すでに具体的に動き始めています。まずは、市販用について

買い物行動の多様化、健康ニーズの高まり、節約志向など、市場を取り巻く環境変化は加速しています。

そこに対し、既存のビジネスモデルの改善ではなく、改めて主力商品の需要喚起と、新たな商品の施策を丁寧に考察し、取り組みテーマを3つ設定しました。

具体的な取り組みを説明します。1つ目が、価格対価値のバランス再構築です。

ドレッシングは、市場分析に基づき、売れ筋商品の強化を加速します。

たとえば、昨年秋に発売した深煎りごまドレッシング600mlは、しっかりと市場に受け入れられ、販売量増加に貢献することが確認できています。

現在、本格的な配荷を進めており、これからも確実なプラスオンが見込めます。

その他の売り上げ上位アイテムについても、容量施策を準備しています。併せて、価格重視など、多様化する顧客ニーズに合わせた商品の開発も進めています。

2つ目が健康領域の強化です。

マヨネーズ・ドレッシングともに、まだ規模は小さいものの、健康機能カテゴリーは、確実に伸長しています。

市場ニーズに合わせた新たな商品を上市する計画も進めています。あわせて、デザインや広告宣伝の仕方を工夫し、商品の特徴をより分かりやすい形で伝えていくように努めます。3つ目が汎用性の推進についてです。

市場の活性化と用途の拡大、これはカテゴリーリーダーの使命です。

お客様の野菜摂取の変化に合わせて、生野菜サラダに限らず、幅広く野菜を食べていただける商品やメニュー提案等を行っていきます。 -

業務用市場については、コロナの発生から市場の変化が始まっており、そこに対応した取り組みが進んでいます。

具体的な取り組みを3つ説明します。1つ目が市場変化への対応です。

強化業態である「デリカ」「ベーカリー」「加工メーカー」への深耕は順調に進んでいます。

市場のニーズに対応した、商品の開発と提案によって、ますますの伸びを期待しています。 加えて、インバウンド含めて戻りつつある外食需要増への対応も進めていきます。2つ目が、市場ニーズの変化への対応です。

昨年オイルを低減したマヨネーズタイプの調味料を発売しました。食材原価の厳しさと向き合う市場への提案として発売しましたが、品位と価格のバランスが高い評価を受けており、このコンセプトの商品群の手ごたえを感じています。

ドレッシングを含め、オイルを低減した商品ラインアップの充実と、お客様に寄り添った提案強化を進めます。3つ目が環境変化への対応です。

業務用の物量が完全に戻り切らない要因の1つに、外食・中食市場の人手不足があります。

ここにはビジネスチャンスがあり、手間をかけずに、本格的な商品が作れるニーズが高まっています。

調理ソースとタマゴ加工品を中心に、多様な商品群を活用したメニュー提案、オペレーション提案を強化していきます。 -

ここまでお話してきたように、足元の課題解決を進めるとともに、未来に向けた取り組みも強化します。

企業体質の転換を強く意識し、中長期の取り組みと2030年の経営数値目標を設定しました。

その上で、2023年度の取り組みを決めています。2030年には、海外収益力を現在の2倍、国内収益性を1.5倍にします。

海外は規模の拡大を進め、国内は事業規模を追うのではなく、その中身を変えていきます。

また、成長領域への挑戦として、市場ニーズに合致した新規のビジネスの創出で、プラスの経営貢献を生み出していきます。これらの取り組みによりROE 8.5%以上を達成させます。具対的な取り組み内容を3つお示しします。

取り組みを進める上で、2023年に一時的なコスト増やメリットの減少を想定していますが、未来への取り組みは停滞させず、強い意志を持って、継続して取り組んでいきます。 -

1つめが成長ドライバーである海外への資源投下です。

現在すでに、マヨネーズは、市販用と変わらない売上規模となっています。

世界市場からみれば、まだまだ小さなシェアですが、私たちから見た場合、日本のキユーピーマヨネーズから世界のキユーピーマヨネーズへと変貌している途上と言えることができます。中国・東南アジア・北米の3エリアをバランスよく成長させるため、生産設備の増強はもちろん、ブランド拡大、ガバナンス強化に積極的に経営資源を投下していきます。

昨年11月に発表した米国の大型新工場への投資はその一例です。

また、伸長している輸出に対して、国内生産ラインの増強を進めます。 -

2つめはサプライチェーンの生産性改革です。

生産再編のステージから、サプライチェーン全体で価値を創出するステージへシフトします。

生産再編は計画通り進めてきましたので、今後は、資産を圧縮した上で効率化・省力化を進めていきます。そこに必要なツールが、デジタルです。

2023年には、基幹システムの導入が完了する予定ですので、2024年度以降は、効率化・省力化の成果が期待できます。

加えて、減価償却費のピークが過ぎることから、利益面でも業績に寄与すると考えています。

効率化や省力化で創出した、人材や生産スペースを、成長領域への挑戦に活用していきます。 -

3つ目が、あらたなビジネス展開です。

マヨネーズの原料である、お酢とタマゴの素材研究には長い歴史があり、これまでもさまざまな有効成分を見出してきました。

現在、有力な素材が2つあり、1つが「酢酸菌 GK-1」、もう1つが「卵黄コリン」です。酢酸菌は、すでに花粉症に対する免疫に働きかけることを見出し、機能性表示食品として発売していますが、他の免疫機能を高めることも分かってきました。

また、卵黄コリンは認知機能の維持に役立つことが期待されています。

日本だけでなく、海外でも高齢化に伴う社会課題は今後ますます大きくなっていきます。

健康寿命の延伸に向けて、発病して治療をするから、未病・予防を重視する、に変化が起こっています。世界の食と健康へ貢献することをめざしている当社として、健康領域に対するさらなる商品やサービスの拡充を図り、経済性を伴いながら社会へ貢献していく動きを加速させていきます。

どちらの独自素材も、これからの世の中でお役に立てると確信していますので、大きく描き、大きく育てる覚悟を持って、経営資源を投下していきます。

楽しみにしていてください。 -

ここまで、足元の課題に対する向き合い方、中長期視点での成長に向けた構想、を説明しました。

課題の全てで成果を上げることは、簡単ではありませんが、覚悟を持って取り組んでいきます。

楽観視しているわけではありませんが、実は未来に向けた手ごたえを感じ始めています。この3年で約450億円の逆風を受けながら、体質の強化の取り組みを進め、2023年度210億円の営業利益を計画しています。

値上げ効果に加え、見えない部分での積み重ねが、体質強化につながり始めていることは、間違いありません。

後半紹介した未来への取り組みは、プラスオンの価値を生むと同時に、主原料の相場に大きく影響を受ける企業体質からの脱却にもつながっていきます。キユーピーは創業100年を超える歴史と実績があります。

過去にも、様々な危機に遭遇し、都度それを乗り越えて、事業を発展させてきました。

今回の危機は、過去に例を見ない過酷なものではありますが、これを乗り越えることが出来れば、その先の未来は明るいと確信しています。

Q&A

-

外部環境の変化を見通す力が足りていなかったと感じています。また、複数の値上げをしながら、コスト増を吸収できていないと思います。変化への対応についてどう捉えていますか。

外部環境の変化を見通す力が十分ではなかったと当社の実力として真摯に受け止めています。

また、原料高騰が当社に及ぼす影響や食油の買い方が先物購入であることを丁寧に説明することも不足していたと認識しています。

鶏卵についても予見力を高めていかなければいけないと考えています。この経験を今後に活かしていきます。 -

コストインフレが一巡して、原材料安になった際、過去は値下げをしてきましたが、今後も値ごろ感を重視して値下げをしていくのでしょうか。原材料安局面での価格政策について教えてください。

今回、過去に例のない値上げを繰り返しました。これにより、適正価格の大切さ、ブランド・商品をお客様に支持していただいているという事実を実感できました。このことから、自分たちで値ごろ感という制限をかけて我慢をする、ということは今後見直していきます。環境が一巡した際には、値下げを実施する可能性は選択肢としてあると考えていますが、当社としての適正な価値を維持していきたいと考えています。 -

値ごろ感とはどのようなイメージでしょうか。

これまでマヨネーズを取り巻く環境は比較的安定していたため、コモディティ商品として数量を伸ばし、お客様から見た1本あたりの上限価格の枠組みを当社で設けてきました。これまではそれでも売上高・利益を伸ばしてきました。

そのことから、原料高騰が始まった当初は値上げに対する躊躇がありましたが、値上げに踏み込んだことで市場の反応・お客様の買い方を学ぶことができました。今後は、商品にプライドを持ち、磨きながら適正な価格をめざすことに向き合い方を変えていきます。 -

原材料価格の影響を受けやすいことから現在の値上げの方法はベストなのでしょうか。もう少し大胆にするなど価格政策に工夫の余地はないのでしょうか。

原材料相場に大きく影響を受けることは課題だと認識しています。特に食油とタマゴです。この商品群で会社は大きくなってきましたが、今後はこのウエイトを見直すことを検討しています。

価格改定については、値ごろ感を大切にしていたため、結果として複数回になってしまいました。今後の価格改定については必要に応じて大胆にできるようにしていきたいと考えています。 -

エネルギーコストと鶏卵市況の見通しはどう考えていますか。鶏卵の数量懸念はあるのでしょうか。

エネルギーは完全に見通せているわけではありませんが、原油や経済市況は好転してきています。その前提だと穏やかに回復をしてくる考え方もあります。厳しいのがタマゴで、もともと生産量が減っていましたが、現在鳥インフルエンザが猛威を振るっている状況です。過去に例をみないほどの鶏の殺処分が行われており、今後が見通しにくく計画に織り込めていない部分も残っています。

現在は調達できるようにしていきますが、最適バランスを検討しながら、値上げ等も含めて検討していきたいと考えています。実際に数量の懸念もありますが、意思をもって規模を追う経営から適正規模での経営をめざしており、物量は少し落とす計画としていますが、利益はとれるように進めていきます。 -

上期のスモールミーティングの際に、食油は細やかな調達をするということでした。今回の説明と異なるので確認をさせてください。

食油の調達については、ウクライナ情勢等があり誰に聞いてもわからず天井知らずという状況でした。一方で戦争が早く終結すると一気に暴落する可能性もあり先が読みにくかったため、少しずつ購入という意味合いでご説明しました。しかし、結果としてはずっと相場高が続きながら円安影響も加わり、トータルとしては高いところで購入したということになっています。 -

菜種・大豆市況は2022年夏でピークアウトしている状況ですが、キユーピー原料のピークアウトは2023年9月とリードタイムが長いです。先物調達での説明になるのでしょうか。

食油価格はは2022年夏過ぎがピークで穏やかに下がっていますが、コロナ・ウクライナ情勢等の前からは倍近い状況です。高いところで安定に加え為替が影響し、少し長いという感覚です。 -

市販用について、価格対価値のバランス再構築に取り組んでいくとのことですが、2022年8月に発売した深煎りごまドレッシング600mlは配荷が遅れていると聞いています。その原因や今後は順調に配荷が進んでいくのか教えてください。

ドレッシングは、用途拡大を進めてきましたが、現在の市場環境は、さまざまなメーカーの参入、さまざまなフレーバーが競合となっており、キユーピーのドレッシングが選ばれにくくなっています。ブランドとともに値段を確認してこ購入するお客様がいることもデータで確認しています。市場の活性化だけではなく、キユーピーのドレッシングに価値・おいしさを感じていただき、キユーピー指名で買っていいただけるように力を注いでいきます。また、深煎りごまドレッシングについては、キユーピーを買っていただくお客様が多いため、その部分を強化していきます。

配荷の遅れについては、新容量ということもあり時間がかかっています。従来の価格・味別から、汎用化について着目したのが600mlです。配荷企業は少ない中でも、導入いただいている企業では爆発的な数量になっていることから、ポテンシャルを感じています。今後配荷が広がっていけば、大きく貢献すると考えています。 -

低価格業態のマーケットが伸びていますが、チャネル別で何が起こっていて、どう対応していかなければいけない状況なのでしょうか。

日本はコロナによりかなり環境が変わり、伸びているECやドラッグストアに対するアプローチを強めるための商品開発等を進めています。今後、さらに顧客理解を深め、汎用性・健康観・プレミアム感・お買い得感を追及していきたいと考えています。 -

現在、ドラッグストアが大量出店されていますが、キユーピーのドラッグストアに対する取り組みはどうような状況なのでしょうか。

ドラッグストアとはしっかりコミュニケーションをとっていますが、来店客数をあげていくということが先方の戦略となっています。日々必要とされる調味料やサラダを置いていただくことで、複合的に関係も深まってきていると感じています。 -

業務用の需要回復が弱いと感じています。需要回復が市場と合っていないのはなぜでしょうか。どのように考えていますか。

実際に市場は戻ってきていますが、完全には戻らず90%くらいだと捉えています。

タマゴは、規模を追う経営から適正への経営へシフトを進めています。素材品から付加価値を感じていただきやすい加工品へのシフトも進んでいます。しかしながら、エネルギーコストの高騰が生産工程での重しになっています。また、鶏卵価格の高騰影響が大きく、2022年末までの状況を2023年度計画に織り込んでいるため、利益回復は厳しいと考えています。 -

海外はトップラインが強いですが、コストアップをカバーできていない状況です。やろうと思えばできると思いますが、なぜ積極的に値上げしないのでしょうか。

海外も国によって異なりますが、価格改定は進めています。ただ、競合も多く出てきており、当社としてはトップラインを上げていきながら、コストダウンを図ることを優先しています。同時に商品の高質化を追求し、より価値を上げていきたいと思っています。 -

2023年度中国の利益水準が高まり、コロナ前よりも高まる一方で、北米が利益創出力が鈍化するように見えるのはなぜでしょうか。

中国は2022年度コロナ影響を受けたため、2023年度はそれが戻るという前提で計画を組んでいます。

北米は現在の生産キャパが厳しくなってきており、現在の生産体制で工夫をしながら2025年予定のテネシーの新工場稼働に繋げていく予定です。 -

これまでの値上げによって数量が落ち、今後値上げをした場合はさらに数量が減ることが想定されます。固定費の負担が重くなることが懸念点としてありますが、固定費を減らすための動きはありますか。

工場の稼働率が低下傾向なのは間違いありません。これまで生産拠点の再編を中期的に進めてきました。2017年時点で81拠点ありましたが、2022年時点で10拠点減らしており、1工場あたりの稼働率向上に努めてきました。2022年にはグループ会社の1工場を事業譲渡し、2023年には中京地区で調味料を製造をしている工場の閉鎖が完了します。2024年度は再編による効果が10億円程度あると見込んでいます。調達から販売までサプライチェーン全体の効率化を進めていきます。 -

国内サプライチェーンについて、単一商品内の固定費の適正化の話だと理解しましたが、大きな枠組みでの選択と集中・抜本的なカテゴリー集約・経営資源の集中も必要なのではないでしょうか。カテゴリーを強みのある分野に集中させるような取り組みは考えていますか。

当社のビジネスの特徴はカテゴリー数や生産拠点が多いことです。そこにメスを入れていかないといけないと認識しているため、まずは一つひとつ精査をしていますが、大きいカテゴリーまで整理していくことで価値が高まると考えています。実際に社内で動き始めたところなので、どこかのタイミングでご説明させていただきます。 -

設備投資は今後どのように進めていきますか。

これまでの生産拠点再編やカテゴリー峻別でスペース生産性は上がってきました。今後は成長・重点領域への生産能力を上げていくために、既存商品の自動化などをしていくことで対応していきます。国内の投資は大きな箱物を抑制しながら、生産性向上や新技術の設備投資は積極的に進めていきます。 -

2024年の中期経営計画の目標(ROE・営業利益率)に対する進捗についてアップデートをお願いします。中計最終年度の利益や取り組みの効果をどう考えていますか。

2023年度が厳しい状況であることから、最終の2024年度の目標達成は厳しいと考えています。現状は不確定要素がいくつかあるため、より精度を高め、どこかのタイミングでご説明したいと考えています。

直近でも、鳥インフルエンザにより鶏卵相場の先が読みにくい状況です。さまざまな外的要因のピークが2023年度上期から3Qにかけて起こり、4Qでピークダウンすると見込んでいます。

そのため、本来持っている実力は、2024年に発揮できるのではないかと考えています。現在進めているさまざまな取り組みも、経営への貢献は2024年度と見込んでいます。 -

2024年度にはある程度の実力値がでるとのことなら2024年度の利益計画は達成できるのではないでしょうか。ビハインド要因があれば教えてください。

足元の鶏卵の状況が相当影響すると見込んでいます。定量的に示すことの不安と不確定さがあることは現時点で事実です。上期が終わった時点で逆風がどの程度収束するのか検討しているところです。 -

適正な価格については、コメントにありましたが、適正な利益率についてはどのように考えているのでしょうか。

市販用については、ブランドや仕組みがあるため、さまざまな環境要因があったとしても最低10%以上、付加価値品はそれ以上と考えています。2023年度は主原料高騰の影響を受け厳しい状況です。

業務用については、最低でもグループの利益水準を超える水準をめざしていきたいと考えています。現状は5%を目標として改善を図りたいと考えています。 -

原材料価格が下がる局面では、市販用の利益率10%、業務用5%を超過する利益率となります。その場合、適正な競争力を確保するために、この利益率を収れんさせていくのでしょうか。

必ずしもそうではありません。原材料の状況が変わった際に適正価格の範囲内での値下げはあり得るかもしれませんが、商品の絶対価値を高めながら満足いただけるためにコストを使っていきたいと考えています。また、これからの成長分野に投資いていくことも大切と考えています。得られる利益率よりもお客様の満足度を高めることに向かっていきたいと考えています。 -

キユーピーはやるべきことはやっていると思いますが、スピード感がないと思います。10年間くらいのスパンであればわかりますが、もっと短い時間軸で業績にポジティブになるようにするべきです。来期どんなことが効果として顕在化してくるのか教えてください。

社長になり客観的にグループを見ています。過去からの素晴らしい歴史やブランドはありますが、多様にやりすぎており軸がわかりづらくなっています。また、多様にやっているためにスピードが遅いと思っています。

スピード感を出すための組織変革や経営資源投下を変えることは社内でも宣言しています。

ドレッシングは非常に強いカテゴリーでメニュー提案などに力を入れ続けてきましたが、改めて自社のドレッシングの価値を見直していきたいと考えています。

一番効果を期待しているのはサプライチェーン、カテゴリー峻別、付加価値化などです。全て進めているので、その手応えが出てくるのが来年以降になります。一方、その先を見据えて将来に向けた投資を進めていきたいと考えています。キユーピーウェイではなく、世間一般でのスピード感があるような企業体にしていかなければならないという認識でいます。

第2四半期 決算説明会(アナリスト・機関投資家向け)(2022年7月開催)

| 開催日 | 2022年7月8日(金) |

|---|---|

| 開催形式 | Web会議サービス「Zoom」を利用したオンライン配信 |

| 内容 |

2022年度上期概要と通期計画 下期および来期に向けた取り組み |

-

-

-

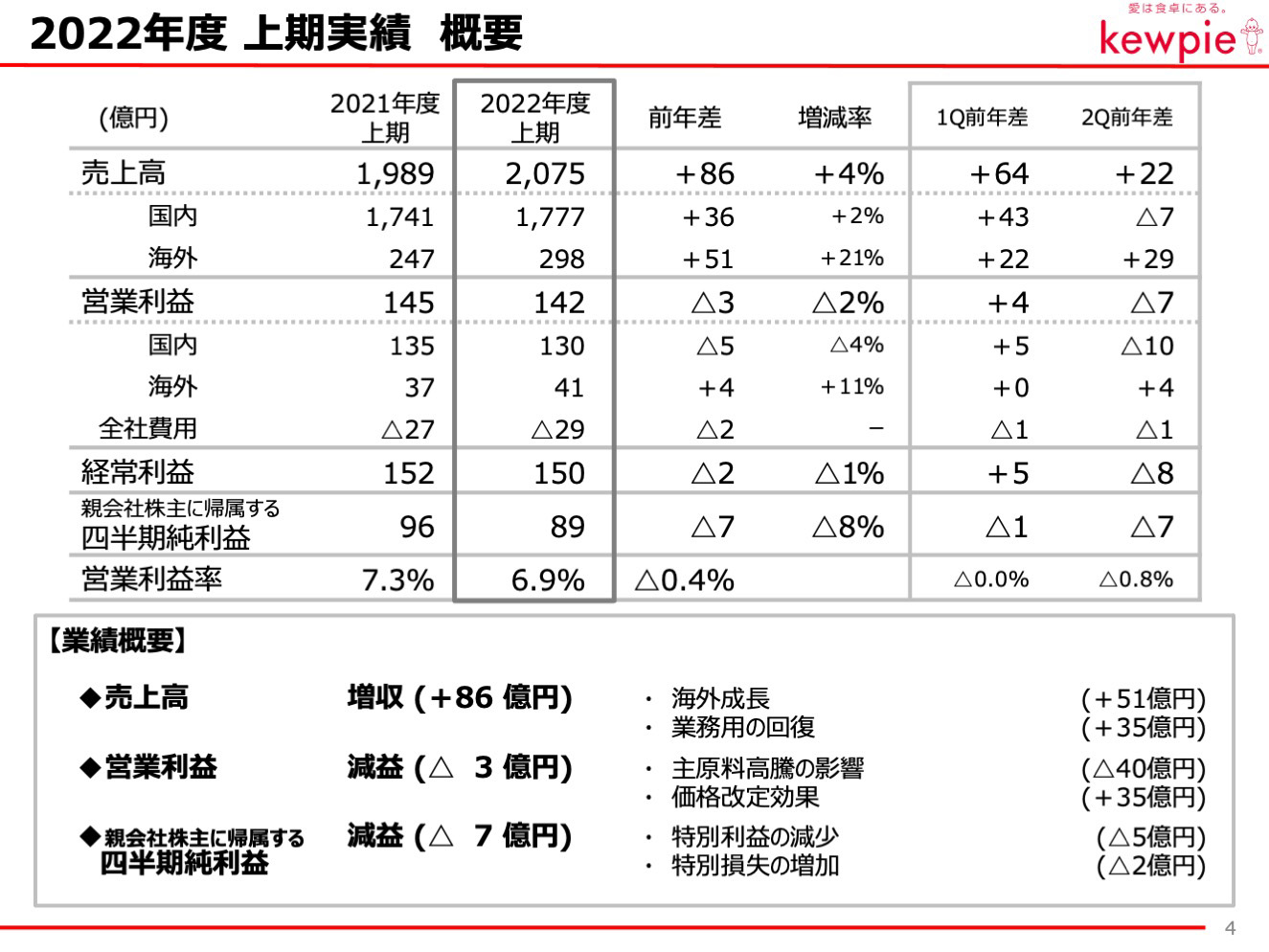

上期の実績について

-

売上高は、前年に対して86億円の増収となる2,075億円となりました。

海外の売上伸長に加え、国内の外食需要が回復傾向にあったことから増収となりました。営業利益は、増収効果や昨年7月、本年3月に実施した価格改定の効果はありましたが、主原料高騰の影響を受け、前年に対して3億円減益の142億円となりました。

親会社株主に帰属する四半期純利益は、資産売却益の減少などにより、前年に対して7億円減益の89億円となりました。

-

通期計画について

売上高は、期初計画から150億円上方修正し4,300億円としました。

市販用において価格改定による需要の減少が当初の想定ほどではなかったことに加え、海外・業務用での売上進捗が想定以上に進んでいることから今回見直しをしました。営業利益は、期初計画からの変更はありません。

主原料やエネルギーコストなどで、さらなる逆風を受ける見通しに対し、追加の増収効果や10月からの価格改定効果を踏まえて、260億円に据え置きました。 -

営業利益の増減要因について

「売上増減に伴う売上総利益の変動」は、海外や業務用の他、堅調に推移しているファインケミカルの増収効果により、上期は24億円の増益となり、今後も海外・市販用・業務用それぞれで増収を計画していることから、通期で72億円の増益要因となる見込みです。

「売上総利益率の変動」は、価格改定により通期で79億円の増益効果を見込んでいますが、主原料高騰の影響110億円に加えてエネルギー・一般原資材などのコストアップにより、通期で62億円の減益要因となる見通しです。

物流費は、海外の売上増加や業務用のコロナからの回復に伴う物量増加により10億円の減益要因となっています。

その他の販売費・一般管理費は、基幹システムの更新に伴う費用などにより10億円のコストの増加を見込んでいます。

-

セグメント別では売上・利益ともに、海外と業務用がけん引する見通しです。

市販用は、上期は価格改定により調味料の需要が減少しましたが、下期から需要が回復することや、惣菜やカット野菜が引き続き堅調に推移していくことから、通期の売上高は増収を計画しています。ファインケミカルは、ヒアルロン酸の原料販売や通販ビジネスが堅調に推移し、上期は大幅な増益となりました。下期は輸入原料の単価上昇の影響を受け、利益面ではやや厳しくなりますが、売上は引き続き堅調に推移し、通期で増収増益を見込んでいます。

-

主要セグメントの売上高・事業利益の状況について

市販用は、上期に減収減益となり、通期では増収減益としています。調味料は、2度の価格改定から需要が減少し、上期は減収となりましたが、下期には昨年実施した7月の価格改定が一巡することや単価上昇の効果により通期では増収としています。利益は、上期・下期ともに主原料高騰の影響を受けることから、減益を計画しています。

惣菜は、主力のポテトサラダや宅配向け商品が堅調に推移したことから上期は増収となり、下期も引き続き堅調に推移する見込みです。利益は、原料の馬鈴薯の高騰影響を受け、上期は減益となりましたが、製造現場の改善やきめ細かい収支管理により通期では増益としています。 -

業務用は、上期で増収増益となり、通期でも増収増益を見込んでいます。

調味料は、外食需要が回復傾向にあったことから、上期は増収となりました。業態ごとのニーズをしっかり捉え、下期も引き続き増収を見込んでいます。利益は、主原料高騰の影響により上期・下期ともに減益としています。

タマゴは、調味料と同様に外食需要が前年度より回復したことにより、増収を見込んでいます。利益は、増収効果に加え、付加価値品の伸長から増益としています。

-

海外は、為替の影響もあり、上期は大幅な増収増益となり、通期も同様に推移する見込みです。

中国は、北京市での移動制限などゼロコロナ政策の影響を受けましたが、上海エリアなど他の地域が伸長し、上期は増収となりました。下期は、上海のロックダウンの影響を受ける見込みですが、北京を中心とした他の地域でカバーし、通期でも増収としています。利益については、昨年にコロナからの回復需要の恩恵がありハードルが高く、上期は減益となりましたが、下期では増益を計画しています。

東南アジア・北米はともに増収増益となり、通期も同様の推移となる見込みです。

-

下期および来期に向けた取り組みについて

-

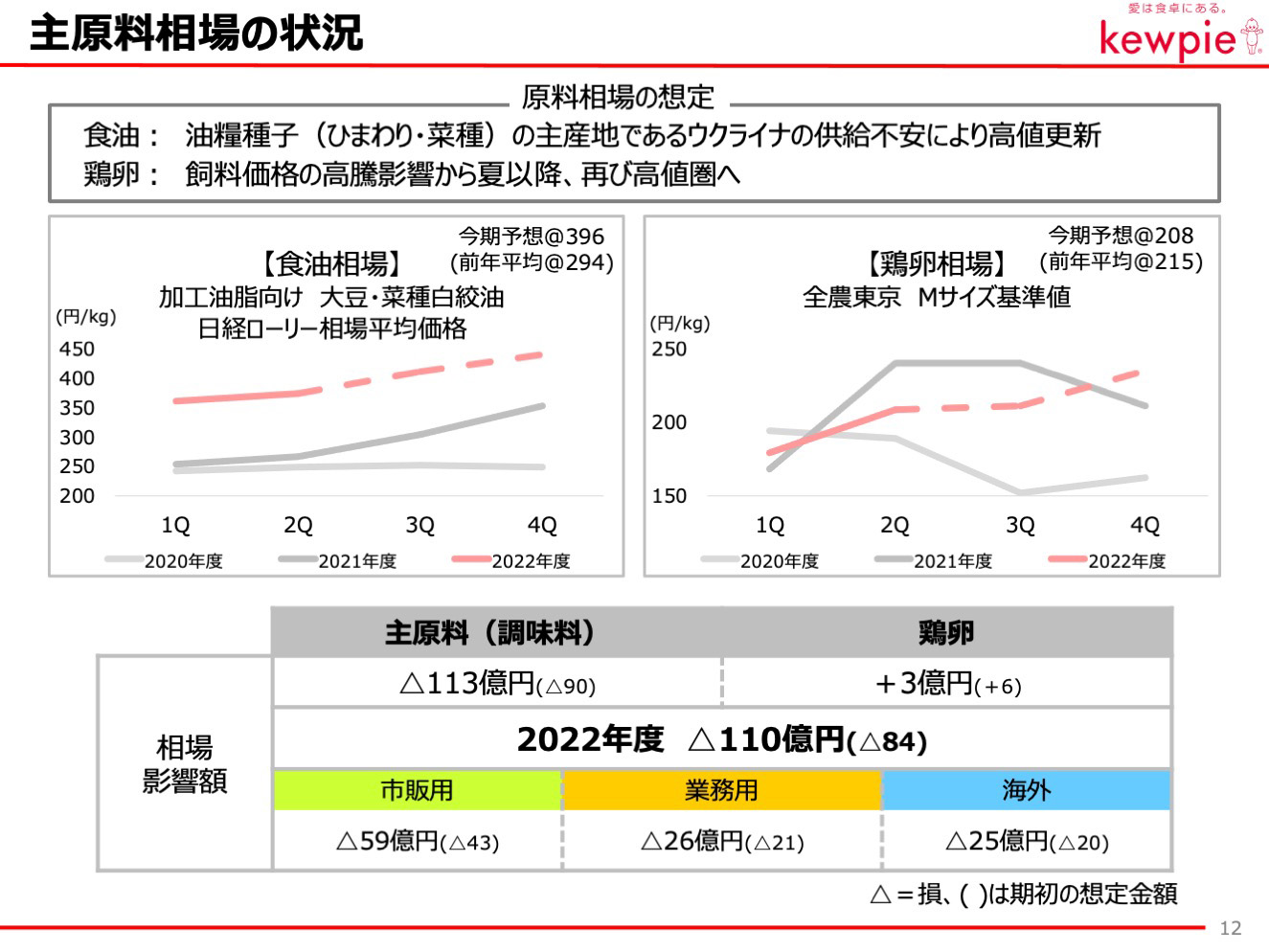

食油相場は、今年の3月から油糧種子の主産地であるウクライナの供給不安により価格が高騰し、高値を更新しています。さらにこの影響が穀物全般に広がり、国内の飼料価格も上昇していることから鶏卵相場も夏以降、昨年と同様の高値圏で推移するものとみています。

当初、主原料高騰の影響は今期84億円と見込んでいましたが、現時点では110億円まで増加し、未曾有のコストアップとなっています。

-

このような環境の中、当社では昨年7月に続き、今年3月に価格改定を実施しました。マヨネーズ・ドレッシングともにお客様からご理解をいただき、おおむね想定した単価で推移しています。

1月に長南からご説明した通り、マヨネーズの価格は過去50年間の価格帯から逸脱し、今までにない高い水準となっていますが、主原料のさらなる高騰を踏まえ、10月からの価格改定することをリリースしています。

今回の改定では、マヨネーズ、タルタルソースに加え、パスタソースや素材食品も対象にしており、主原料の他、エネルギーコスト・包材費の高騰を転嫁させていただきます。

マヨネーズについては、短期間で3回目の改定となるため、さらなる需要の減少を想定していますが、お客様の生活防衛の意識から購入サイズの多様化がみられており、容量のバラエティを持っていることを武器に物量の減少を一定程度緩和している状況になっています。このようなお客様の変化を素早く捉え、機動的な価格改定とともに需要の早期回復をめざしていきたいと考えています。

-

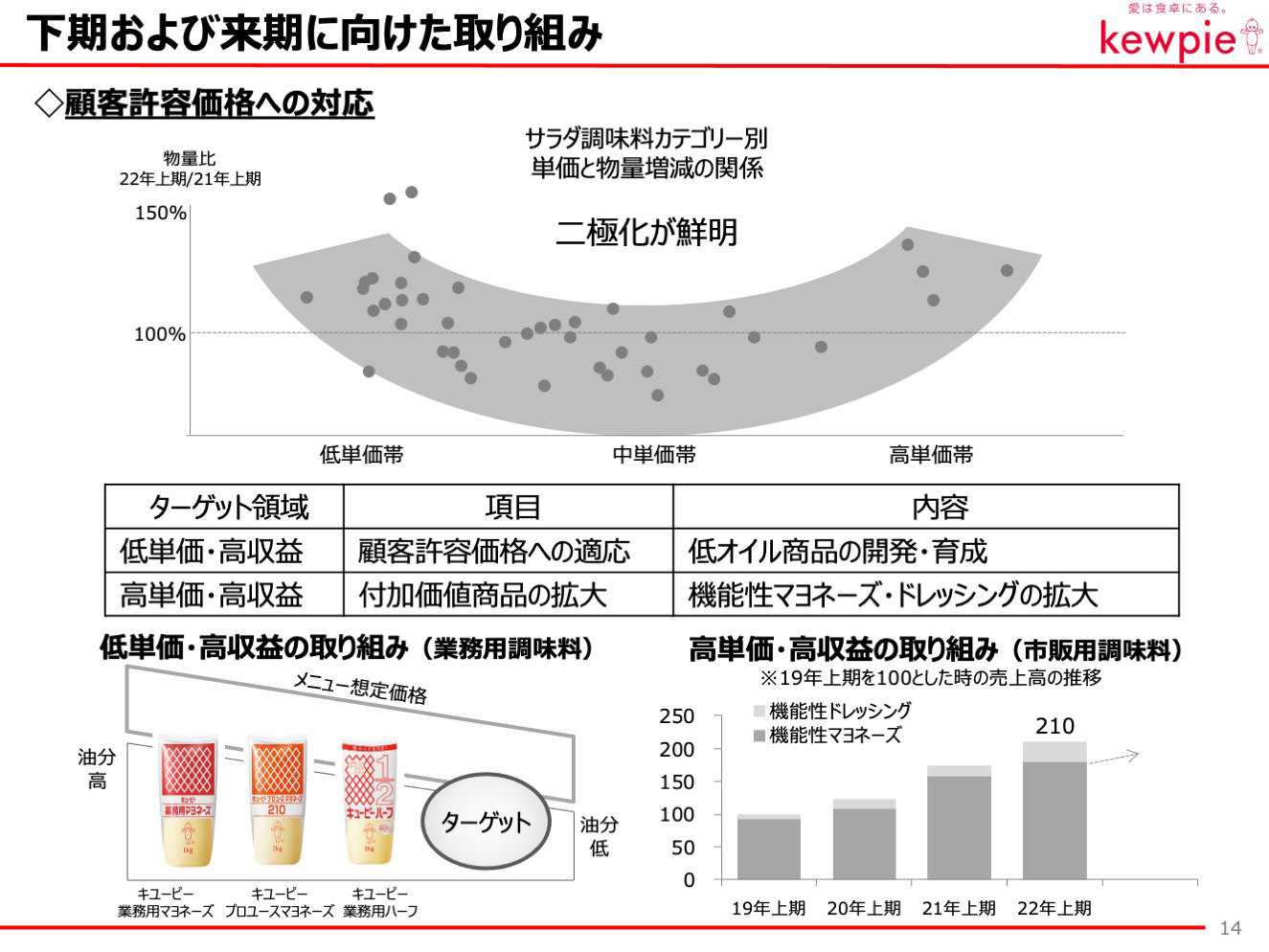

お客様のニーズの変化では、現在のような高インフレの環境下で、購入サイズだけではなく、許容価格の2極化が鮮明になってきています。当社のサラダ調味料をカテゴリー別にみた時、高単価帯と低単価帯のカテゴリーが比較的伸びている傾向がみられます。

低単価帯では、特に業務用において値上げをしていないノンオイルドレッシングへの切り替えやもともとの原料コストが安価な低オイル商品などが選ばれやすくなっています。これらのカテゴリーの中には低単価であってもしっかりと利益に貢献している商品もあります。この領域においてお客様のニーズが高まってきていることから、当社の強みである乳化安定技術により低オイルでも風味、物性を維持できるサラダ調味料の開発をスピーディーに行い、育成を進めていきます。

高単価帯で収益性の高い商品として機能性マヨネーズ・ドレッシングがありますが、機能性素材の使いこなし技術により、安定した品位を実現するなど他社との差別化を図りながら引き続き拡大をしていきます。お客様のニーズの変化をとらえ、時間軸を持って対応している事例として市販用では8月に深煎りごまドレッシングの新容量を発売します。過去からのお客様のご要望にいち早くお応えする施策のひとつとして進めていきます。

-

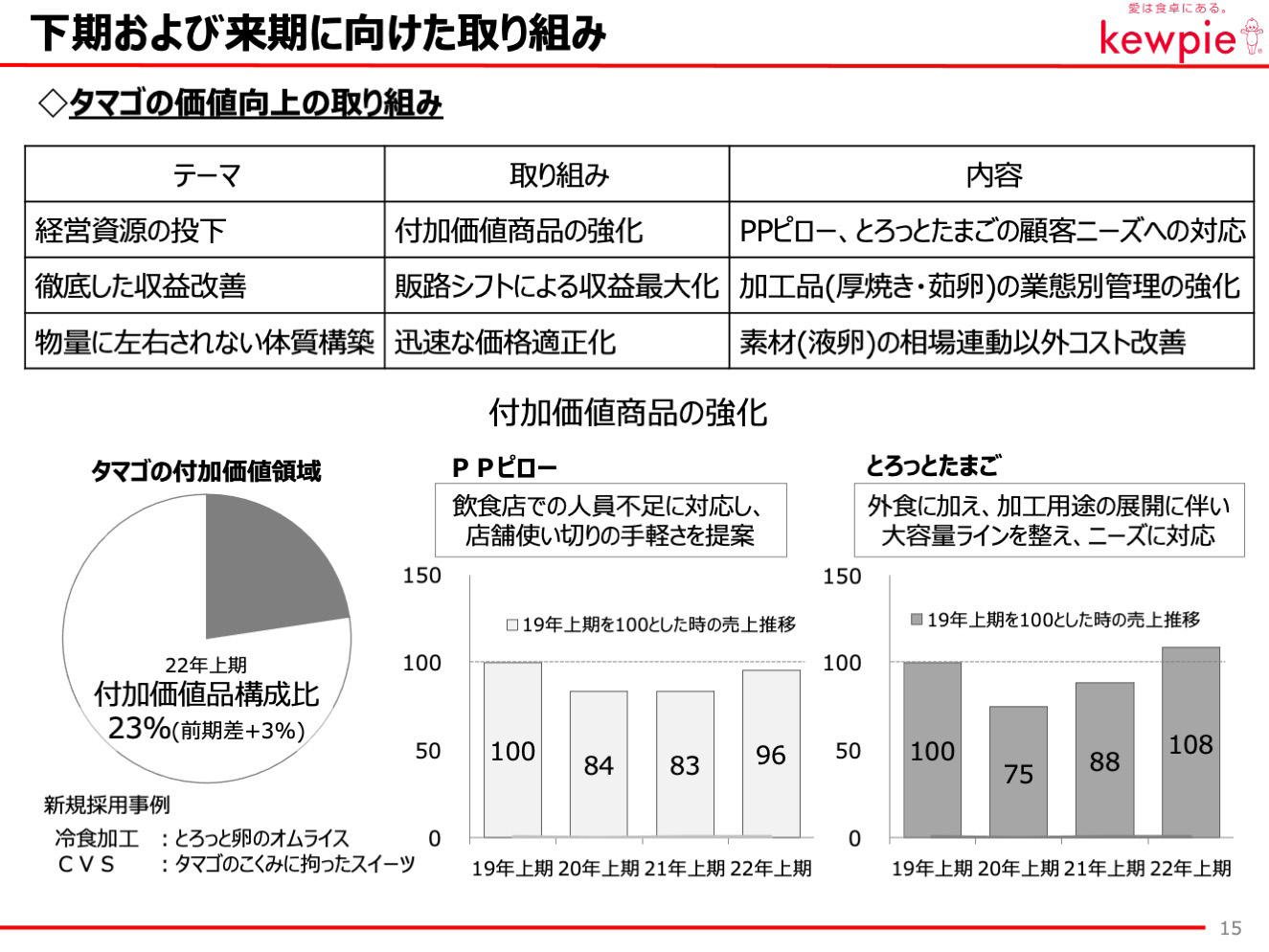

次にタマゴについてですが、2020年にコロナの影響を大きく受け、昨年は鶏卵相場の高騰影響により大変厳しい状況でしたが、今年に入りようやく回復の兆しが見えてきました。液卵を中心とした素材品についてはいまだ需要は戻っていませんが、当社が力を入れている付加価値品では、コロナ前の2019年とほぼ変わらないかそれを超える売上となってきました。

これもお客様の環境に合わせた提案や商品の使いやすさを価値として認めていただいたものと考えています。今後、この分野をさらに育成するとともに、素材商品の収益改善の面では相場変動に連動していなかったエネルギーコストや物流費の増加を販売価格に転嫁していきます。収益性を高めるために、物量を中心とした戦略から、価値や質を追う経営に転換をしていきます。

ひとつひとつ課題を解決し、事業構造の改革を進めていきます。 -

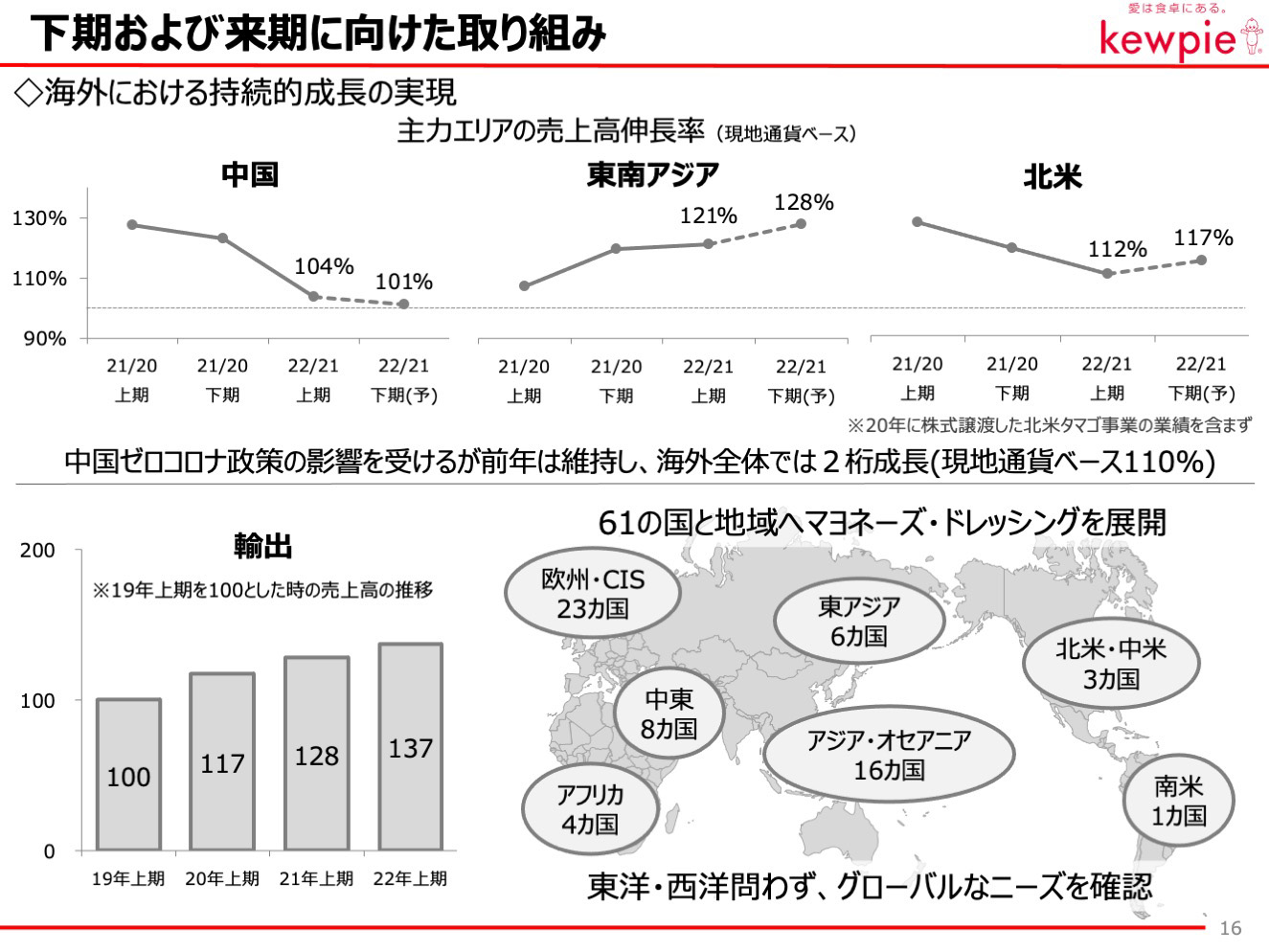

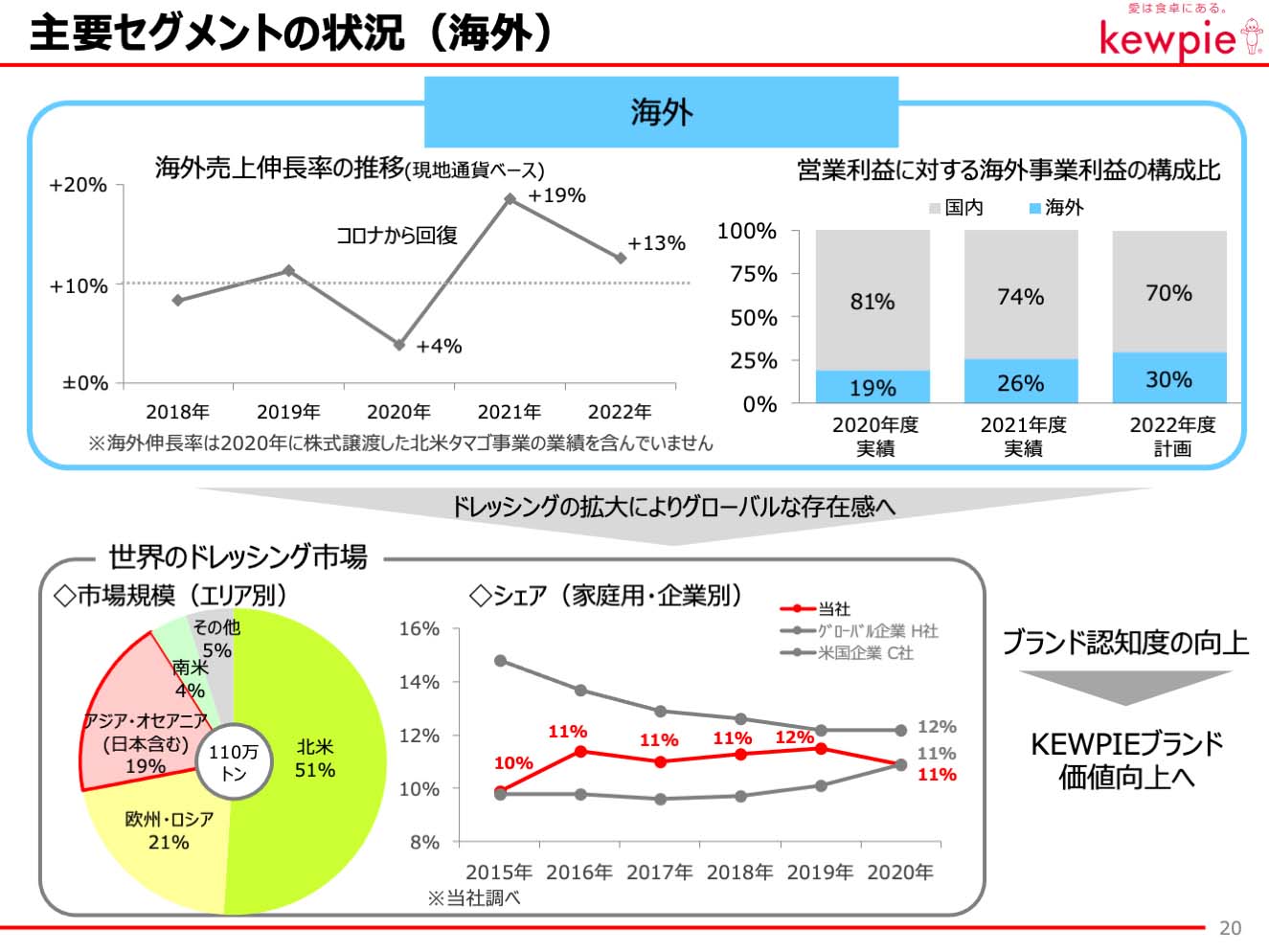

海外については、先ほどご説明したとおり、中国の一過性の成長停滞を東南アジアと北米でしっかり支える、強い構造になってきています。

現地通貨ベースの売上高伸長率を見ていただくとわかる通り、昨年の中国は上期・下期とも20%を超える伸長率であり、その高いハードルの中で、ゼロコロナ政策の影響があっても前年を超えることができています。このことからも大変な環境にあっても当社商品をご購入いただけるコアなお客様が定着しつつある、と受け止めています。東南アジアにおいては、国ごとに状況は違いますが、おおむね移動制限などが緩和し、外食需要が持ち直している環境の中、当社の業務用商品が採用され始めています。オンライン商談などを活用し、当社が得意とするきめ細かなメニュー提案により、お客様からの信頼が高まっています。

北米についてはブランド品・OEM品ともに堅調に推移しているのと同時に、業務用商品の需要も少しずつ拡大しています。

現地通貨ベースで海外全体の売上高伸長率は、通期で110%を見込んでいます。力強い成長期にシフトしていますので、この動きを止めないよう、経営資源を投下し、拡大を進めていきます。

また、世界的に長引くコロナ影響とグローバルな高インフレの環境においても、日本製商品の輸出が堅調に推移しています。輸出先は2018年に53の国と地域でしたが、現在は61まで増えており、東洋・西洋を問わずニーズが高まっています。キユーピーブランドがグローバルに広がりつつあることから、輸出で動向を掴み、将来の潜在ニーズを確認した上で、新たな国やエリアへの進出も検討していきます。

-

ここまでは足元の環境変化への対応をご説明してきましたが、当社は現在の中期経営計画の中で、もともと「変化への対応」を掲げていました。

取り組みの中には現在の環境変化でも有効なものがいくつかあります。

市販用と業務用それぞれで事例をご紹介します。市販用の事例について。もともとスーパーマーケット向けのグロッサリーと惣菜の売上構成が大きく、この市場は長期的には購買行動の変化や少子高齢化などにより縮小していくものと想定をしています。そこで、グループの販路を活用し、新たな市場での販売網を拡大することを中期経営計画の中でお伝えしておりました。ドラッグ・宅配・CVS・ECへの販路拡大の取り組みを着実に進めており、将来に向けて引き続き構成を高めていきます。

業務用では、デリカ・ベーカリー・加工を強化業態と位置づけ、グループ各社と連携して取り組みを進めてきました。こちらは現在業務用の売上の4割を超える構成比まで伸びてきており、今後外食需要の回復と合わせてさらに伸ばしていきます。

これらの取り組みは、現在の環境でも着実に売上を伸ばすことができており、この動きを継続させていくことで、逆風下でも安定した収益を確保できるものと考えています。

-

また、継続的な取り組みにより収益が改善した顕著な事例もでてきています。

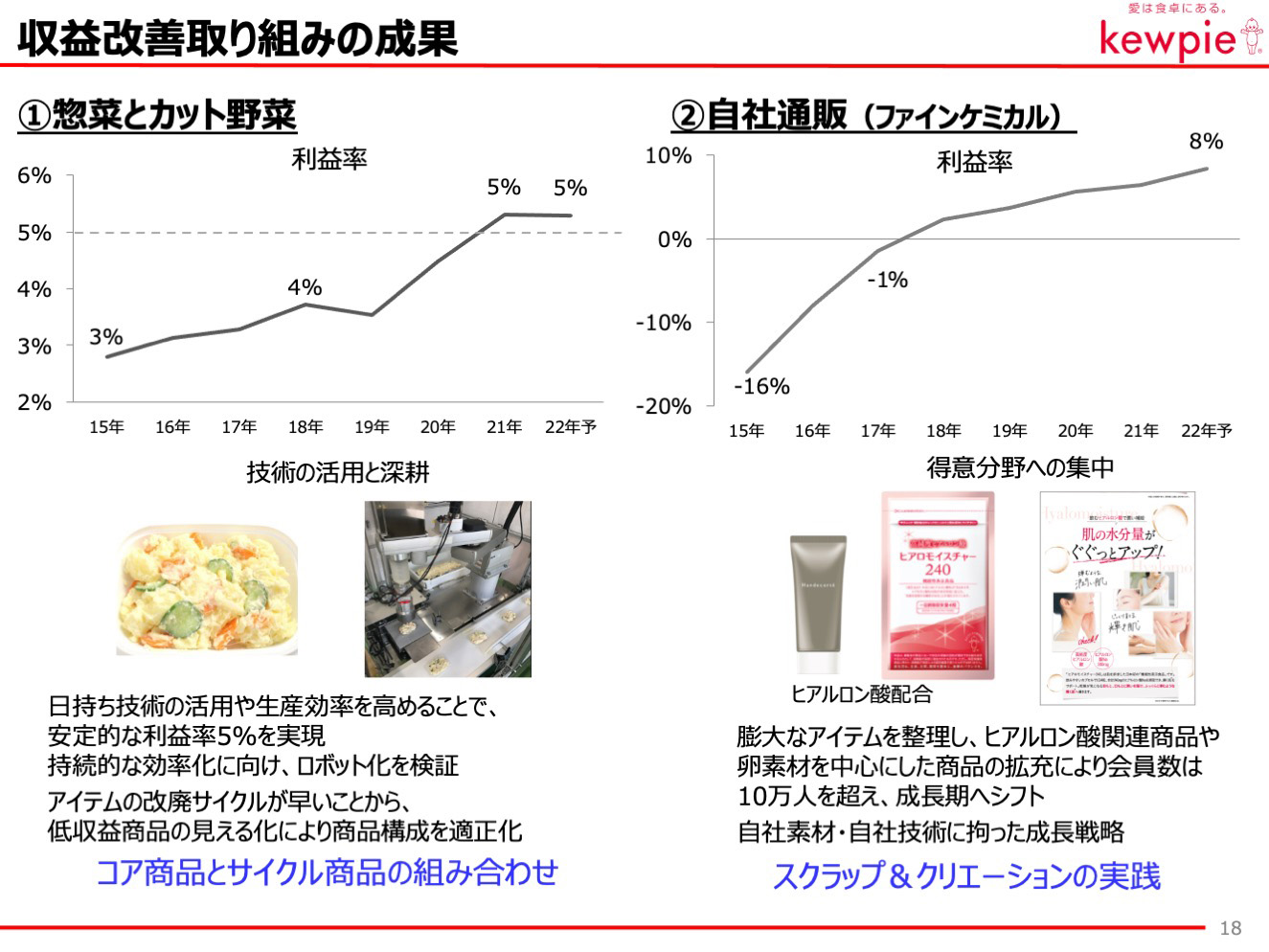

惣菜・カット野菜のカテゴリーは、売上規模が大きいものの収益性に課題がありました。以前は概ね3~4%の利益率で推移していましたが、その後2018年にベンダー事業から撤退し、製造現場での改善ときめ細かい収支管理により、収益性は向上し、昨年は利益率5%を超えることができました。今年は馬鈴薯などの原料高騰を見込んでいますが、通期でも5%台を維持できる見込みであり、次の挑戦として6%台を狙っていきます。

次にファインケミルの通信販売は、資料にお示ししたとおり、2017年までは赤字事業でした。それまで増加傾向にあったアイテム数を、独自素材・自社技術に拘った商品に絞りこんだ上で、ラインナップの拡充を行った結果、売上も収益性も向上しました。グループ全体の利益率が6%の中、今年の自社通販は8%の利益率を見込んでおり、まだ規模は小さいものの収益の底上げに貢献ができていると考えています。

以上2つの事例は、時間をかけて取り組んだひとつひとつの積み重ねが成果となったものです。ここで身に着けた力は、たとえ逆風下であっても収益の持続性を維持できるものと考えています。これらの事例を水平展開させることでグループ全体をより強い体質に転換させていきます。

-

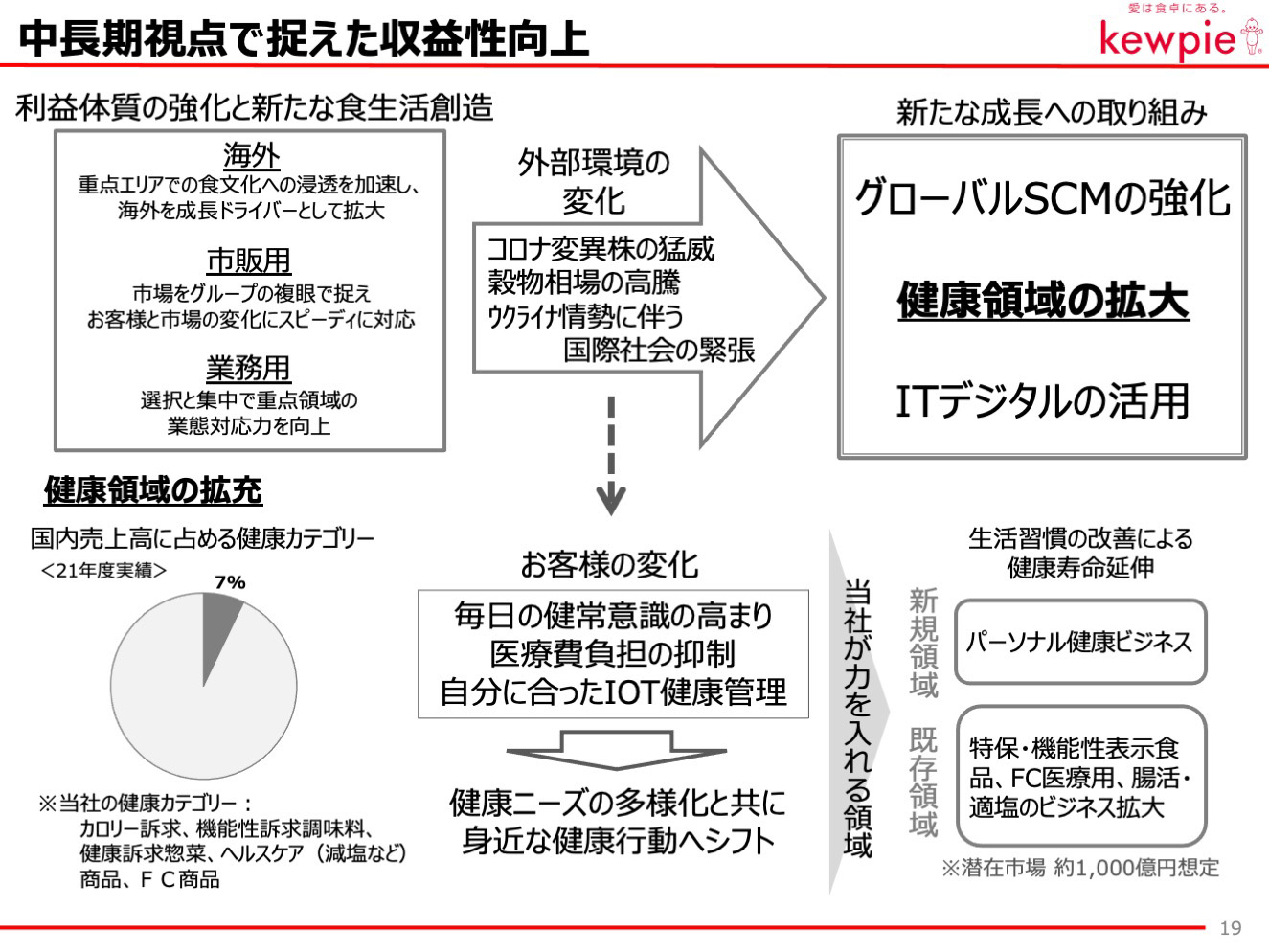

最後に、中長期視点で捉えた収益向上の取り組みについて。

当社が現在の中期経営計画を立案したのは2020年後半であり、初期のコロナ感染拡大を踏まえたものですが、その後変異株の猛威や穀物相場の高騰、そしてウクライナ情勢など様々な環境変化が起こっています。そのため、将来に向けた取り組みについては当初の想定に加えて、新たな経営の軸が必要だと考えています。

その中心として、グローバルな制限が増す中で安定成長を実現するための海外SCMの強化や付加価値化に欠かせない健康領域の拡大、そして様々な変化をより早く掴み、活用するためのITデジタル化の3つに取り組んでいきます。その中から健康領域の拡大の取り組みについてご説明します。

現在当社の国内売上高の約7%が健康に特化した商品の構成となっています。

当社における健康領域は、カロリーや機能性を訴求したサラダ調味料、GABAを配合したポテトサラダなどの機能性表示の惣菜、減塩やカルシウムなどに配慮したヘルスケア商品、そしてファインケミカル領域などがあります。

これらの領域は収益性も高く、今後の当社の付加価値戦略を考える上で欠かせない要素となってきています。

当社は長い間、食を通じてお客様の健康と向き合っていることもあり、この領域で貢献し、そして成長できることがまだまだあると考えています。加えて外部環境の変化によってお客様の意識も変化してきています。長引く行動制限の中で日常生活における健康意識が高まり、高インフレの環境では医療費の節約や抑制行動が生まれ、画一化していたこれまでの健康イメージが、個人個人にマッチする健康管理へとニーズが変わってきています。

当社はこのような変化に対して、食を中心とした生活習慣の改善をサラダとタマゴで提案し続けるとともに、新たな分野への挑戦も進めたいと考えています。マヨネーズの原料である食酢では、製造するのに必要な酢酸菌が人の免疫機能に及ぼす有効な効果を示すということがわかってきました。また、卵において認知機能を改善する成分を同定するなど、少しずつ研究が進んでいます。

このような将来のシーズをしっかりと温め育て、次世代の企業価値向上に貢献できる取り組みを進めていきます。 -

先ほどもお伝えした通り、現在の環境は当社にとって未曾有の危機と認識しており、私を含めたリーダーが緊張感をもって経営に向き合っています。

短期的な対応と中長期の対応、どちらも重要と考えており、未来に向けた企業価値の向上を一層推進していきます。

主原料高騰への対応、海外の持続的成長、国内の収益効率性の追求を経営の軸として、今後も様々な取り組みを進め、すべてのステークホルダーの皆様から信頼いただける企業をめざしていきます。

引き続きのご支援を賜りますようお願い申し上げます。

Q&A

-

主原料の高騰影響を受ける状況下で来期はどうなりますか。また、中計の目標達成はどう捉えていますか。

まず下期については上期以上に主原料やエネルギー高騰等の影響受けると見込んでいます。これに対し、価格改定や付加価値化などで高騰の影響を圧縮していく予定です。

原料高騰について足元では、一部相場が下落しているものもありますが、ウクライナ情勢等もあり、相場が今後どう変動するかは不確定要素が多い状況です。

このような外部環境から、2024年度の営業利益目標の達成についてはもう少し外部環境を注視していく必要があると考えています。

来期については、今期以上に主原料やエネルギー高騰等の受けると見込んでいます。高騰を軽減できるようドレッシングの施策や調味料以外の他の分野で優先順位を決めながら取り組みを進め、全社としてカバーしていけるようにしていきたいと考えています。 -

原材料やエネルギーコスト等の不確定要素があるなかで、めざす利益率はどのくらいと考えていますか。

この2年間は想定外の影響を受けています。そして、コロナについては先が見えない状況です。その中で、鳥インフルエンザの異常発生による影響、天候不順による食油高騰、さらにウクライナ情勢等、2019年の平時に比べて相当な影響が出ています。

営業利益はピーク時は300億円を超えていましたが、今期は260億円を見込んでいます。この利益のマイナス分を少しでも食い止めたいというのが、今の状況です。

いつ平時に戻るかはわかりませんが、戻った際にはこれまで以上の利益創出力は身につけられていると思っています。海外は順調に成長しており、国内を補う手応えもあります。これまでの施策が実を結びつつあると感じています。

市販用調味料については、様々な外的要因があることから今後明確になった時点で改めてご説明します。

今後1~2年で平時に戻るとは考えていません。この前提のもと、これらを乗り越え、これまで以上の成長をしていくことが使命だと考えていますが、近々の状況が不透明であることから、もう少し精度が上がった時に、ご説明したいと思います。 -

原材料高騰について、自助努力で吸収していく考えはわかりますが、株主の期間損益の視点が抜けているのではないでしょうか。

過去、厳しい状況が続く中で将来への施策を進めており、手応えを感じています。課題にしっかり対応しながら、企業としての安定感・相場に強い体質の獲得が責務だと考えています。

また、これまでは値ごろ感を大切にしてきましたが、今回の3回連続の価格改定はこれまでとは異なり、丁寧な説明とともにタイムリーな動きがとれるようになってきたと感じています。今後もバランスを取りながら株主の皆さまの期待にお応えしていきたいと思っています。 -

前回のIRで2023年には営業利益300億円が見えてくるとのことでしたが、実力値が発揮できるための条件やどのようにして300億円超えをめざしていくのか考え方を教えてください。

複合的に日本経済のマイナス要因があるため、1~2年レベルで回復することはないと考えています。2019年以前に戻るかどうかはわかりませんが、ある程度の重石が乗っかっている状況であると思っています。足元では状況が不透明で定量をいつまでとお伝えしにくい環境であるため、施策の成果が出て、精度が上がった際にご説明させていただきます。 -

主原料の高騰影響以上に、エネルギー・一般原資材等のコストが期初計画より増加する計画となっていますが、その背景を教えてください。

原油高由来が根本にあり、年初想定していなかった状況になっています。物流費や資材など値上げの話が当社にも届き始めており、すべての商品の資材に影響が出ています。期初計画との乖離はこれらが影響しています。

これまでは主原料である食油を基準に価格転嫁を行い、食油以外の高騰分については自助努力で吸収する方法をとってきました。ただ、現在は想定以上のスピードと規模でエネルギーコスト等の上昇が起きています。上昇分をすべてお客様に転嫁するのではなく、当社ができる努力を最優先すべきという考えの前提のもと、10月の価格改定ではコストの一部をお客様へ転嫁させていただくことにしました。 -

食油の調達はどこまで手配できていますか。来期の上期くらいまでは手配済みでしょうか。

今期中の食油の調達は目途がたっている状況です。来期については、どのタイミングでどのくらいの量を購入するか見極め、検討をしている段階です。 -

相場に影響されにくい体質は大切ですが、どのような施策を進めていくのでしょうか。構造改革なども含めて状況を教えてください。

相場影響を受け止めるためには、付加価値の高い商品が不可欠です。また、相場影響を受けにくいものは、お客様に「機能」が認められた商品ということが明らかになってきました。その中の1つが健康機能です。食油の中に機能素材を配合するのは技術を要します。乳化調味料や機能素材の研究をしてきた経験から、さまざまな機能性調味料の提供が可能だと考えています。すでに販売している機能性商品の価値をしっかりとお伝えし、さらなるニーズへの開拓を進めていきます。加えて、容量や容器形態の視点、サステナビリティ視点でのニーズ対応の検討を進めています。

一方で、油の使用量が少ないキユーピーハーフやキユーピーライトをカロリーが気になる方向けに販売していますが、油の配合量が少なくても食べた時・使った時にマヨネーズと遜色ない、ということも価値としてお伝えしていきたいと思っています。業務用でも油脂量をコントロールして価値と価格とのバランスを含め提供していくことなど、お客様へ選択肢を提供していきたいと思います。

食油調達についても、グローバルな調達ルート開拓を進めており、対応力を上げていきたいと考えています。 -

決算説明資料P13にあるキユーピーマヨネーズ税抜き参考小売価格の推移について、今回は大きくレンジを逸脱していますが、価格設定の考え方を教えてください。

これまでは原料価格が安定していたことや生産合理化の効果もあり、値ごろ感と呼ばれる価格で提供することを意識してきました。しかし、このような状況においては値ごろ感に拘らない方が良いと考えています。売価が高くなることを受け止め、それでも価値のある商品だと認めていただけるような動きをしていきます。一方で、原料価格が下がってきた際には、それを反映していかなければいけないと考えています。 -

ドレッシングは市場全体でどのくらい下がっているのでようか。また、上期物量が下がった背景を教えてください。

市場全体では、ドレッシングは1桁台半ばで縮小しています。昨年まではコロナにより内食需要が増加していましたが、コロナ以前よりダウン傾向が見られていました。

マヨネーズは基礎調味料として家庭に常備されている商品であることに対して、ドレッシングは味のバリエーションがあり嗜好性も高く、他のメーカー参入も多いことから、当社の影響力が少し下がっています。この状況下で、値上げを実施したことにより物量の戻りが鈍くなっています。また、サラダの喫食率が低下していることも一因としてあることから、サラダの底上げにつながるような施策を進めていきます。 -

ドレッシングの下期施策を具体的に教えてください。

業務用は、コロナから回復傾向にあるためメニュー提案を充実させ、お客様とのコミュニケーションを深めることで成果がでてきています。デリバリー業態で小袋需要が増えていることや、惣菜でドレッシングを下味に使う提案も定着してきているため、新たな需要をしっかり捉えていきたいと考えています。

市販用のドレッシングは、6月以降値上げによる需要が戻り始めているため、下期から来期に向けて具体的な4つの施策を進めていきます。

①深煎りごまドレッシング600mlの発売:深煎りごまドレッシングは家庭常備率が高く、汎用性も高い商品です。過去から大容量化のご要望をいただいており、今回お応えするかたちとなりました。また、大容量化でユニットプライスも下がることから、コストメリットをお客様が感じていただけると考えています。今後、汎用性調味料としての活躍を期待しています。

②高単価帯ドレッシングの展開:テイスティドレッシングは味・品位でお客様から支持されている商品です。秋に新商品を発売することで、ドレッシング市場を活性化させていきます。

③機能性ドレッシングの充実:健康意識の高まりもあり徐々に売上が伸長しているカテゴリーです。お客様に十分にお伝えしきれていない部分あるため、知っていただくこと注力し、認知啓蒙を集中して取り組んでいきます。

④EC向け付加価値ドレッシングの展開:お客様の購買行動の変化に対応するため、ECでも価値をお届けしていきます。

当社は、カテゴリーリーダーとしてサラダ市場の活性化の責務があると考えています。そのため、サラダメニューの登場頻度を増加させるため、市販用・業務用共通で施策に取り組んでいきます。

また、特に市販用ではメニューやサラダの魅力に関するコミュニケーションがさらに必要と考えているため、SNSなどを通じた発信を継続して実施していきます。 -

機能性商品の強化や容量施策、ドレッシングに対する施策については従前より取り組んできたという印象です。そもそも売り方に課題があるのではないでしょうか。組織改革なども含めて教えてください。

市場担当制へ移行し、市販用の新販路への対応、業務用の強化業態への対応などが手応えとして出てきています。お客様の購買行動の変化や情報のとり方が変化していることから、商品の届け方や情報発信の仕方、売場の作り方については、卸や流通の皆さまと会話をしながら取り組みを進めています。 -

ドレッシングは価格改定の影響で厳しい状況ですが、各施策の効果はもうすでに出始めているのでしょうか。

商品の届け方や売り方を変えることなどについて、一部の流通様と協働で取り組みを進めており、手応えが出てきています。ドレッシングは嗜好性が高い商品ですが、その中でもリピート購買をされているおいしくて飽きのこない汎用性の高い商品をピックアップし、分析し、新しい売り方を試すなどの取り組みを進めています。 -

海外の輸出は為替も影響し好調ですが、その背景やポテンシャル、継続性を教えてください。

好調の理由は3つあります。

①和食ブーム:世界的に和食ブームが続いています。最近ではアフリカにも商品が届けられるようになりました。

②直接販売へシフト:海外に販社を戦略的に拡充することで直接的な販売が可能になりました。代理店を通じた貿易においても極力当社が主体的に現地販売を支援することで機能や良さをお伝えしやすくなり、世界津々浦々でご使用いただける場面の拡がりを作ることができています。また、収益性でも効果が出てきています。

③輸出法規への対応:主体的な貿易をおこなうことで会社機能が強化されてきました。グループ全体のサポートもあり、各国の法令・法規に対応しながら生産できるようになったことが、輸出拡大につながっています。

輸出は新しい拠点開拓のためのサウンディングの役割もあるため、リソースを一層投入し、存在感を示していきたいと考えています。2030年には100カ国に当社商品をお届けすることを目標としています。

円安については、輸出だけ捉えるとプラスの影響がありますが、それ以上にタンカーやコンテナ確保に苦労しています。この状況が落ち着いてくれば円安効果がさらにでてくる考えています。 -

海外の来期以降の見通しや、それぞれのエリアでの見通しを教えてください。

今期は海外事業にとって価値のある年だと感じています。これまでは、中国が風邪をひくと海外も風邪をひく状態でしたが、今期、東南アジアや北米、輸出でカバーできていることは海外の経営として手応えを感じています。

中国は、上期は事業利益△14%となりました。北京オリンピックでの制限や、競合が増えてきていることが影響し苦戦しましたが、業務用は2桁成長となりました。下期は3Qで上海のロックダウン影響を受ける見込みですが、6月は回復に向かっている状況で、通期で計画を達成できると考えています。中国はマヨネーズやドレッシングを食べている方はまだ20%弱程度の状況です。デジタルの活用やEC強化を進めており、コロナから回復し正常化した際も2桁成長は実現できると考えています。

東南アジアは、おおむねどの国もコロナから回復したことで業務用商品が伸長しています。アジア圏内への輸出もしっかり取り組んでいるため、安定して成長が続けられると考えています。

北米は、日本の1.5倍、中国に比べると40倍以上サラダ調味料を摂取している国です。コストコなどで当社の存在感が出てきていますが、お客様からのオーダーにお応えきれていない状態となっていますので増産投資も検討しています。

2021年度(2021年11月期)

期末決算説明会(アナリスト・機関投資家向け)(2022年1月開催)

| 開催日 | 2022年1月12日(水) |

|---|---|

| 開催形式 | WEB会議サービス「Zoom」を利用したオンライン配信 |

| 内容 |

2021年度 概要と2022年度 計画(取締役 常務執行役員 井上 伸雄) 中期経営計画の進捗(代表取締役 社長執行役員 長南 収) |

-

2021年度 決算説明資料

-

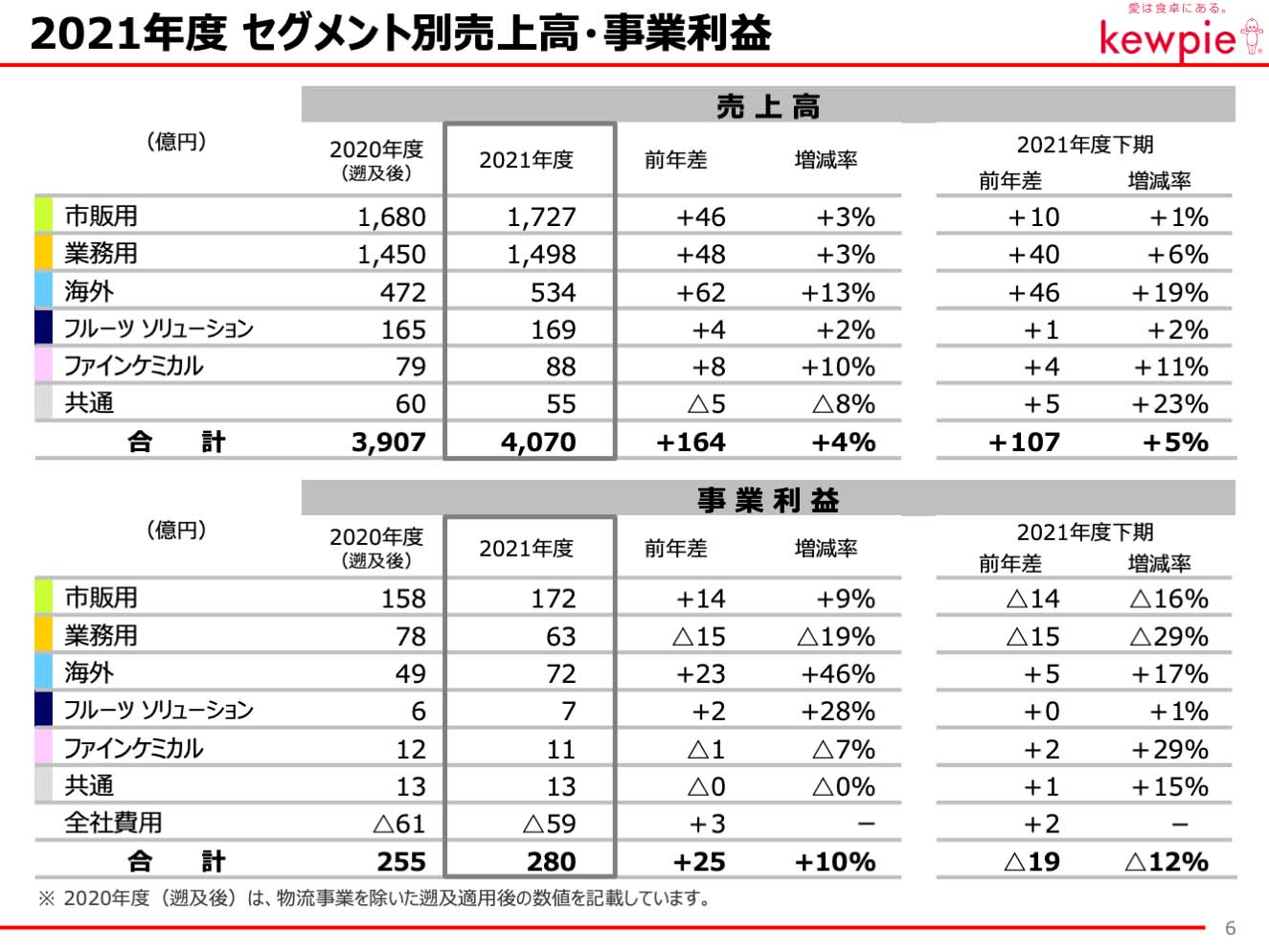

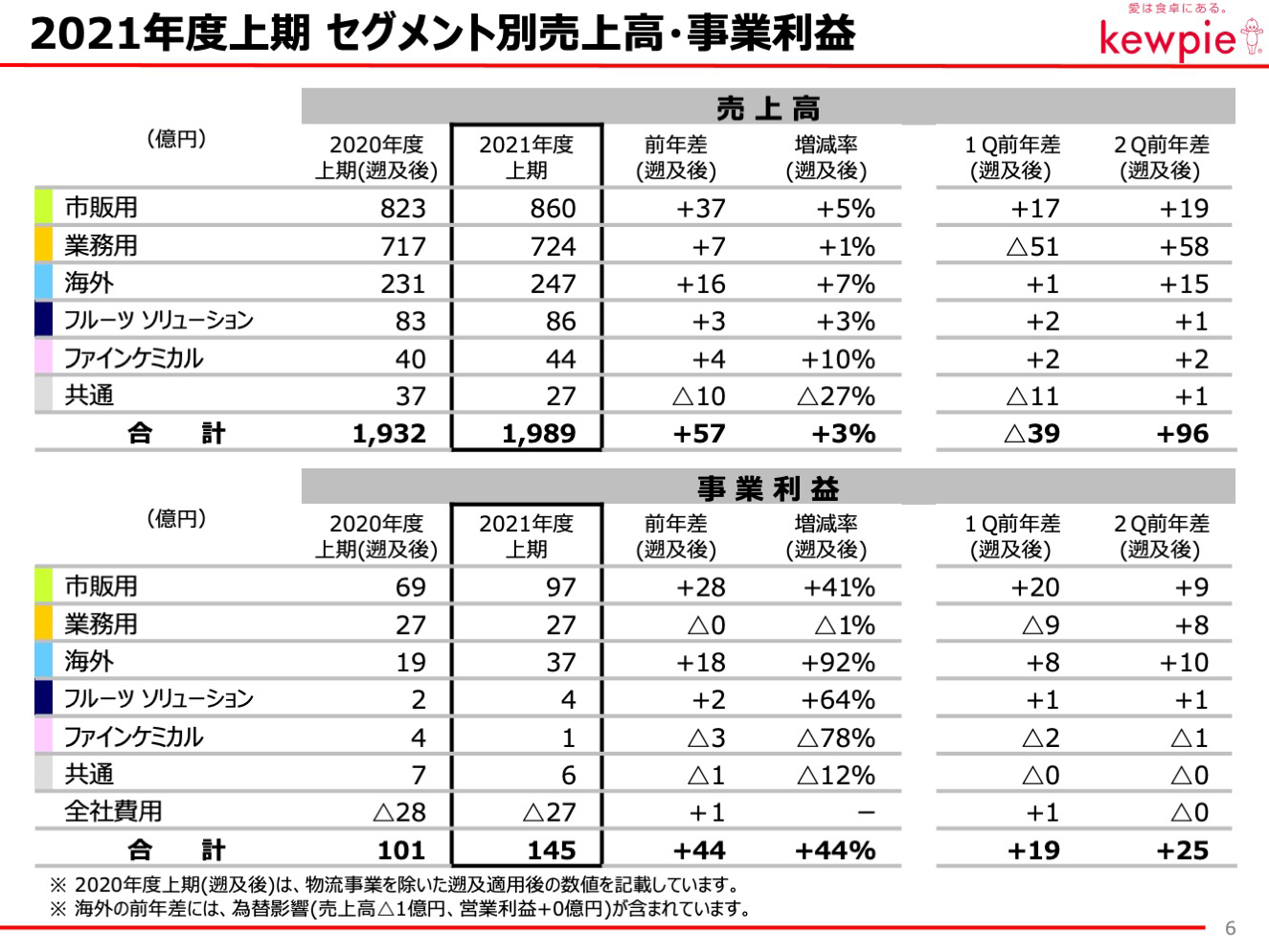

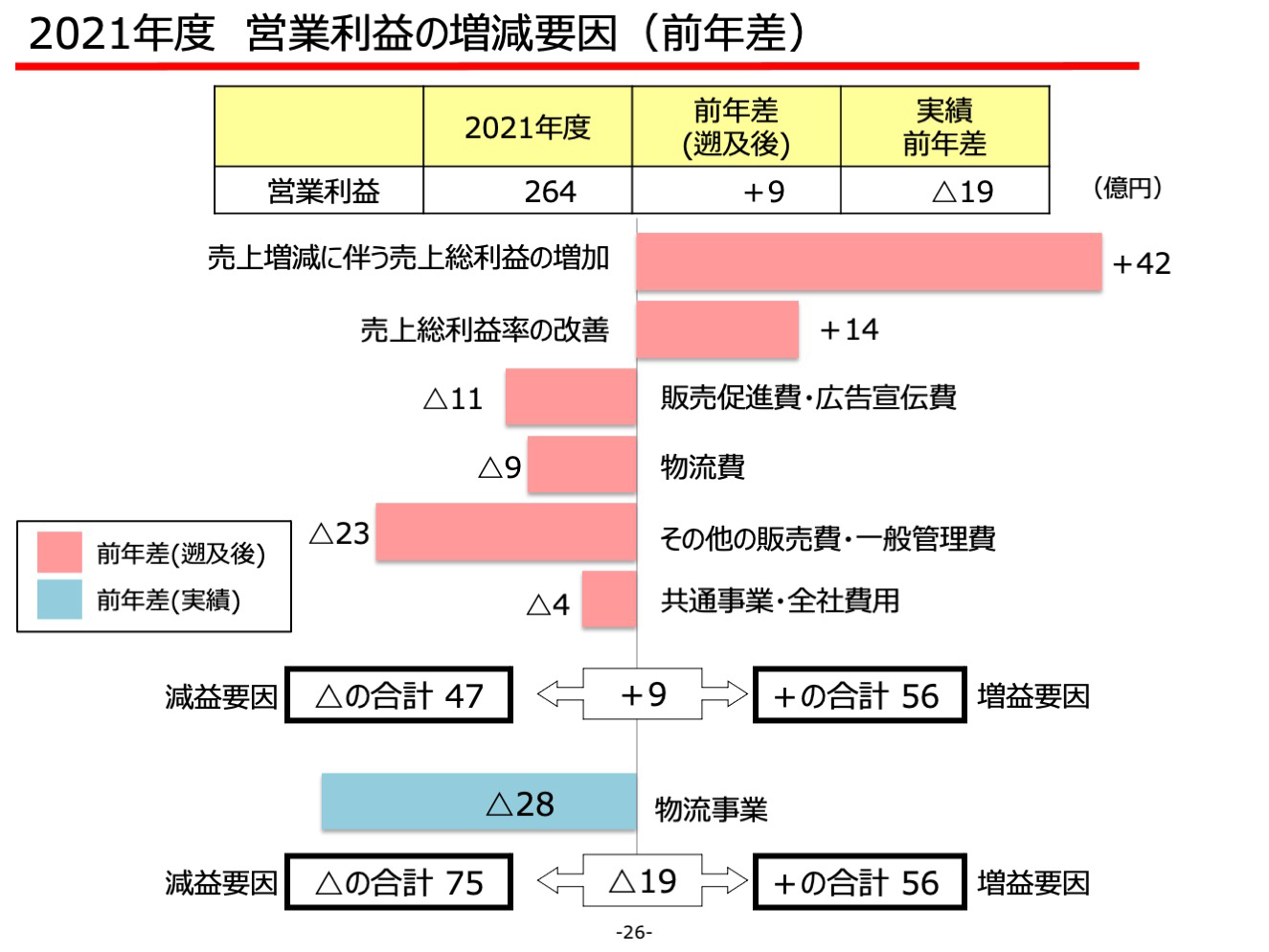

2021年度の業績について。

-

2021年度の業績について。

-

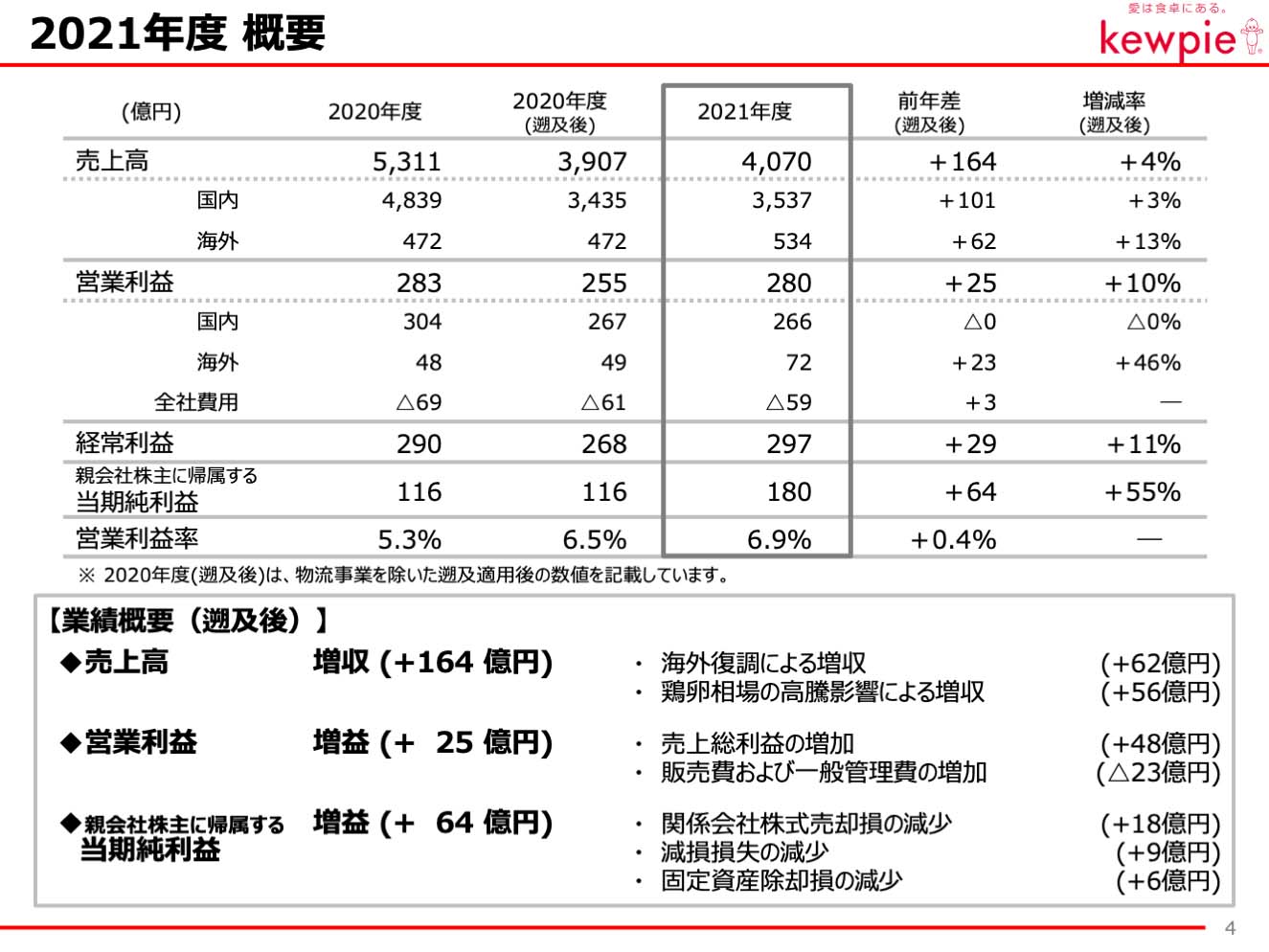

昨年1月に、連結子会社であったキユーソー流通システムの株式を一部譲渡し、同社を持分法適用関連会社へ移行しています。これからお話する内容は、物流事業を除いた遡及適用後の数値でご説明します。

まず売上高は、前年に対して164億円増収の4,070億円となりました。

海外では新型コロナウイルス感染症から回復基調にあったこと、国内では鶏卵相場高騰の影響や、中食市場の堅調な需要を捉えたことにより増収となりました。営業利益については、主原料高騰の影響を受け、国内ではほぼ前年並みとなりましたが、海外が堅調に推移したことから、前年に対して25億円増益の280億円となりました。

親会社株主に帰属する当期純利益は、前年からの業績の回復に加え、関係会社株式売却損の減少や、減損損失の減少により、前年に対して64億円増益の180億円となりました。

なお、経常利益と当期純利益については、物流を遡及する前の業績においても増益となっています。

-

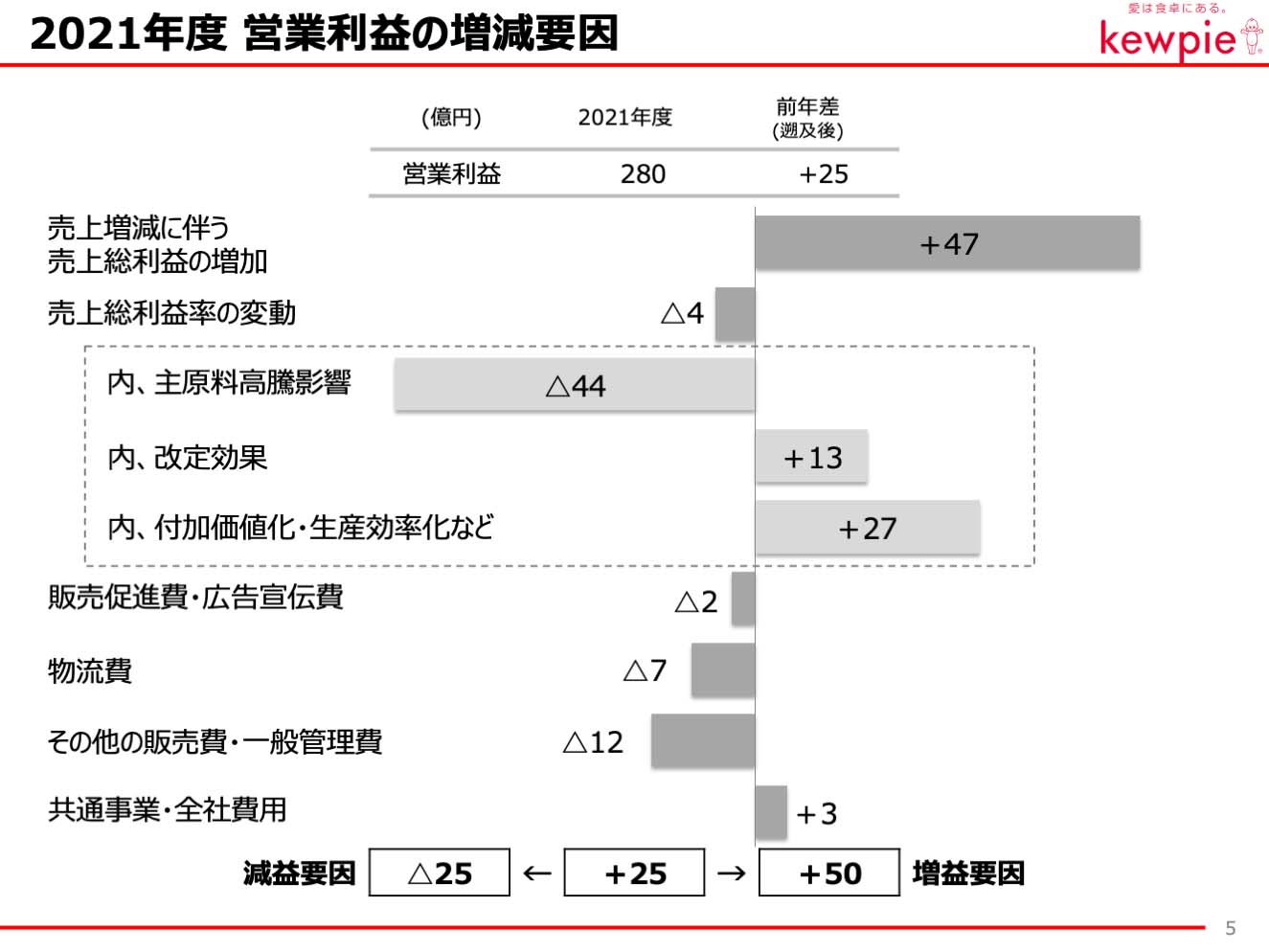

営業利益の増減要因について。

売上増減に伴う売上総利益の増加については、海外の売上増と、国内の市販用調味料および惣菜の売上増などにより、47億円の増益となりました。

売上総利益率の変動は、付加価値化や生産の効率化、価格改定などに努めましたが、主原料高騰の影響を吸収できず、4億円の減益となりました。

物流費増加の主な要因は、国内・海外の売上増に伴うものです。

その他の販売費・一般管理費は、海外で約7億円、国内では基幹システムの導入に伴う費用や、外部委託費を含めて約5億円の増加となっています。 -

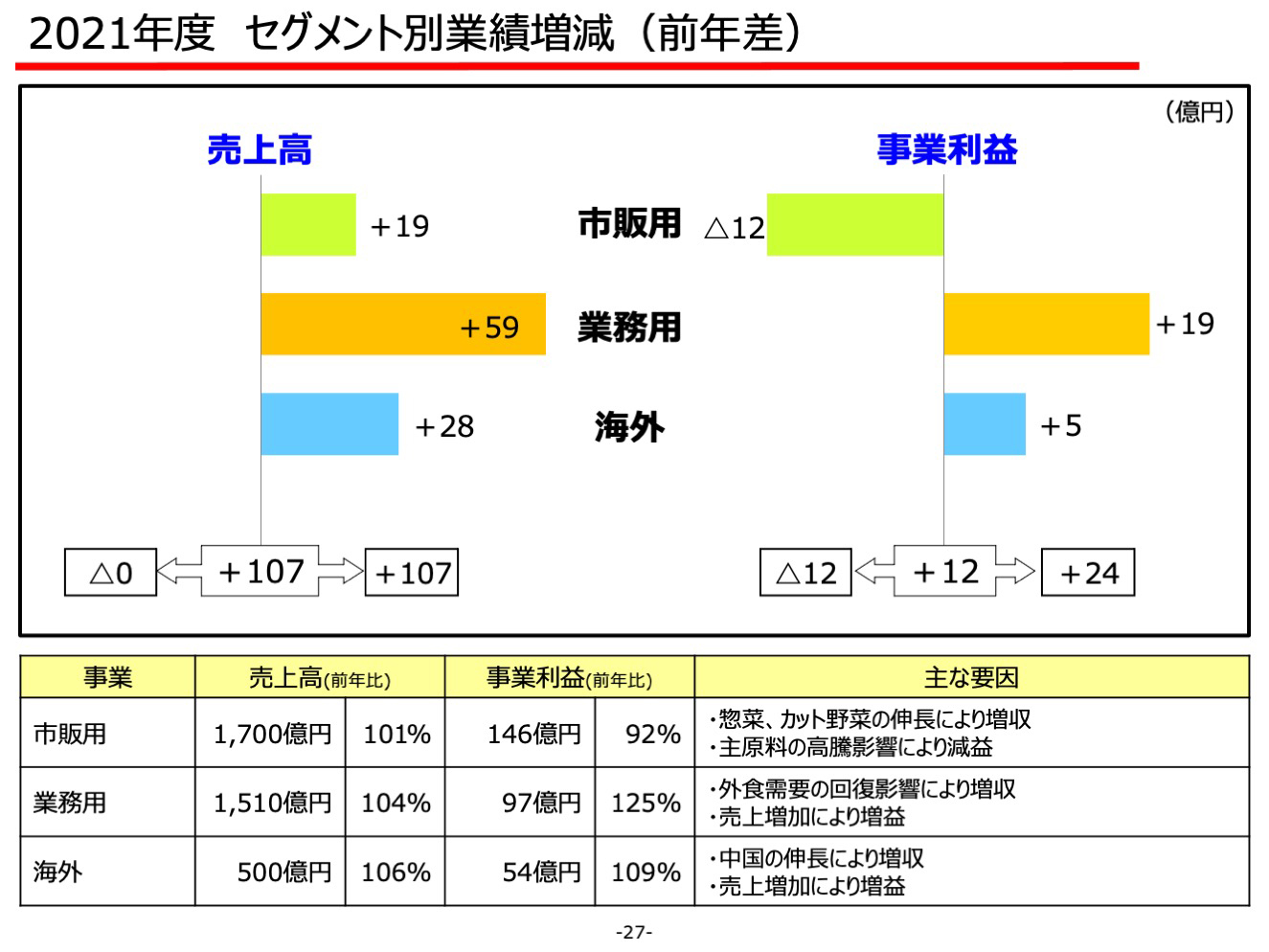

セグメント別の状況について。

売上高は、海外と国内業務用、市販用がけん引しました。なお、国内業務用の売上増の主な要因は、鶏卵相場の上昇によるものです。

利益は、海外と国内市販用がけん引して年間で増加しましたが、下期だけを捉えると、主原料高騰の影響などにより、減益となりました。

-

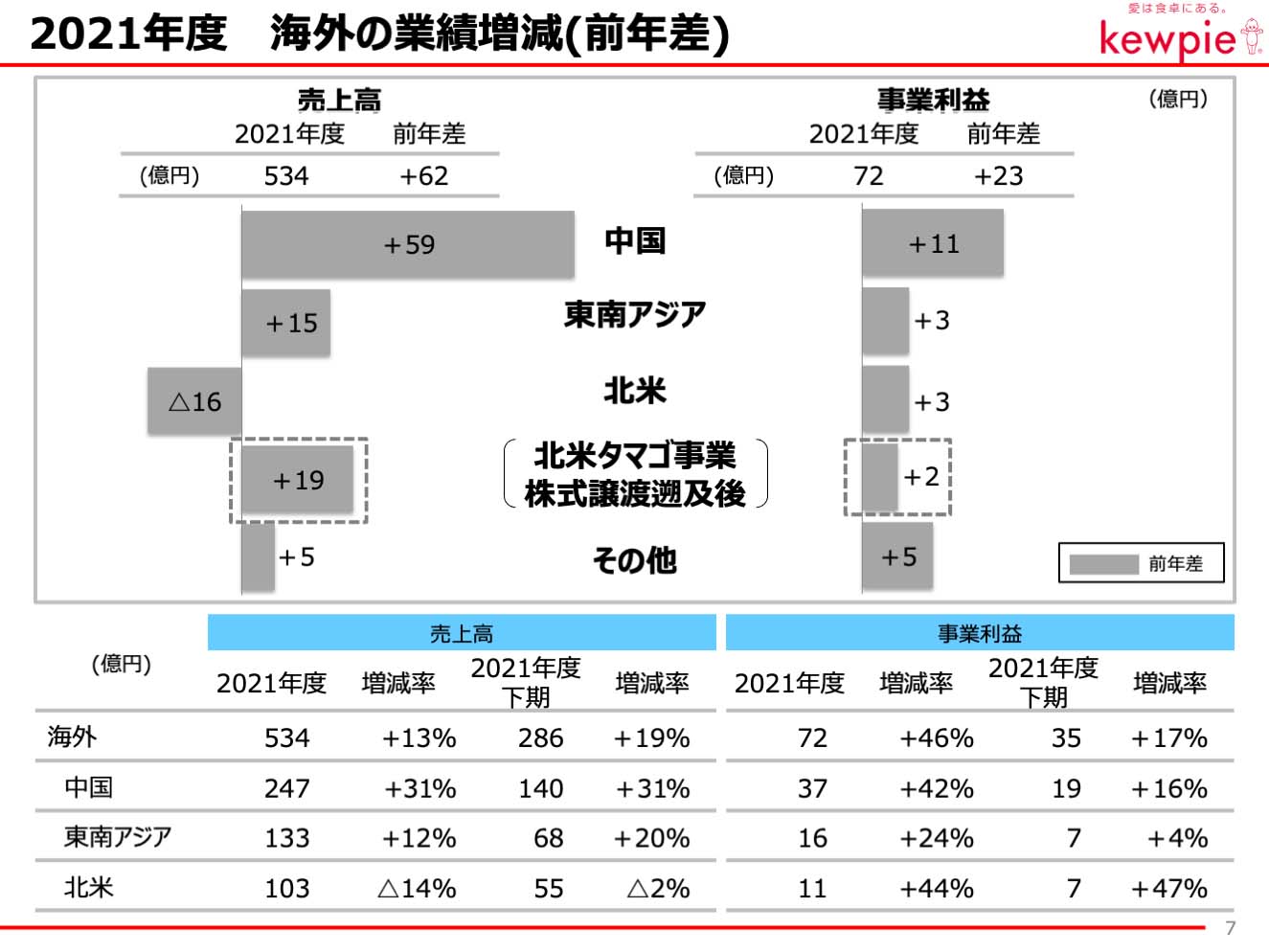

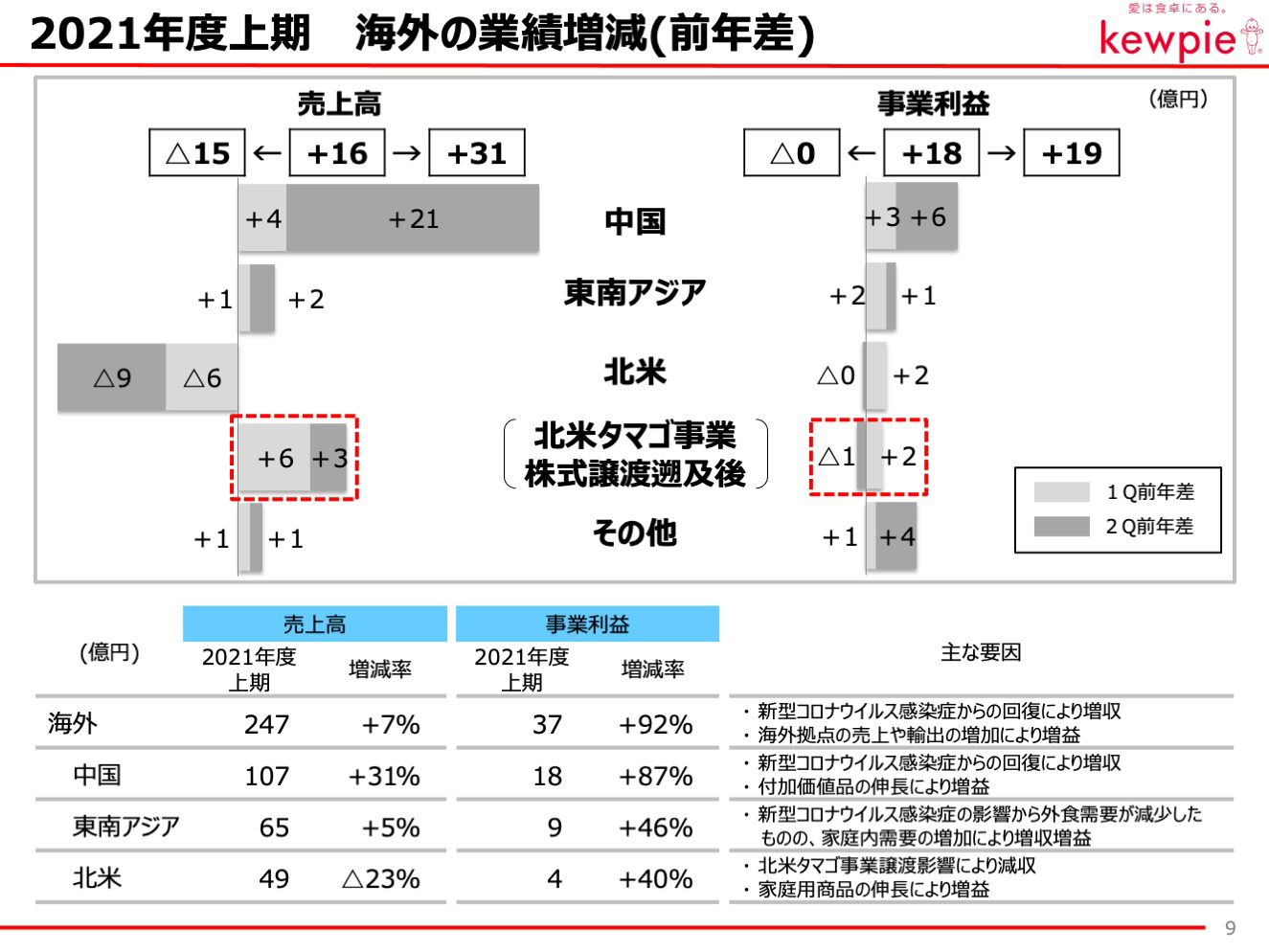

主要セグメントの概況について。

海外は、遡及後ベースで、各エリアともに増収増益となりました。なお、現地通貨ベースでの海外売上高伸長率は119%となっています。

中国は外食需要の回復に伴う業務用商品の増加が貢献しました。

北米のタマゴ事業遡及後は、調味料のブランド品が堅調に推移したことや、生産の効率化が寄与しています。

その他の利益増は、欧州での利益改善や輸出によるものです。

-

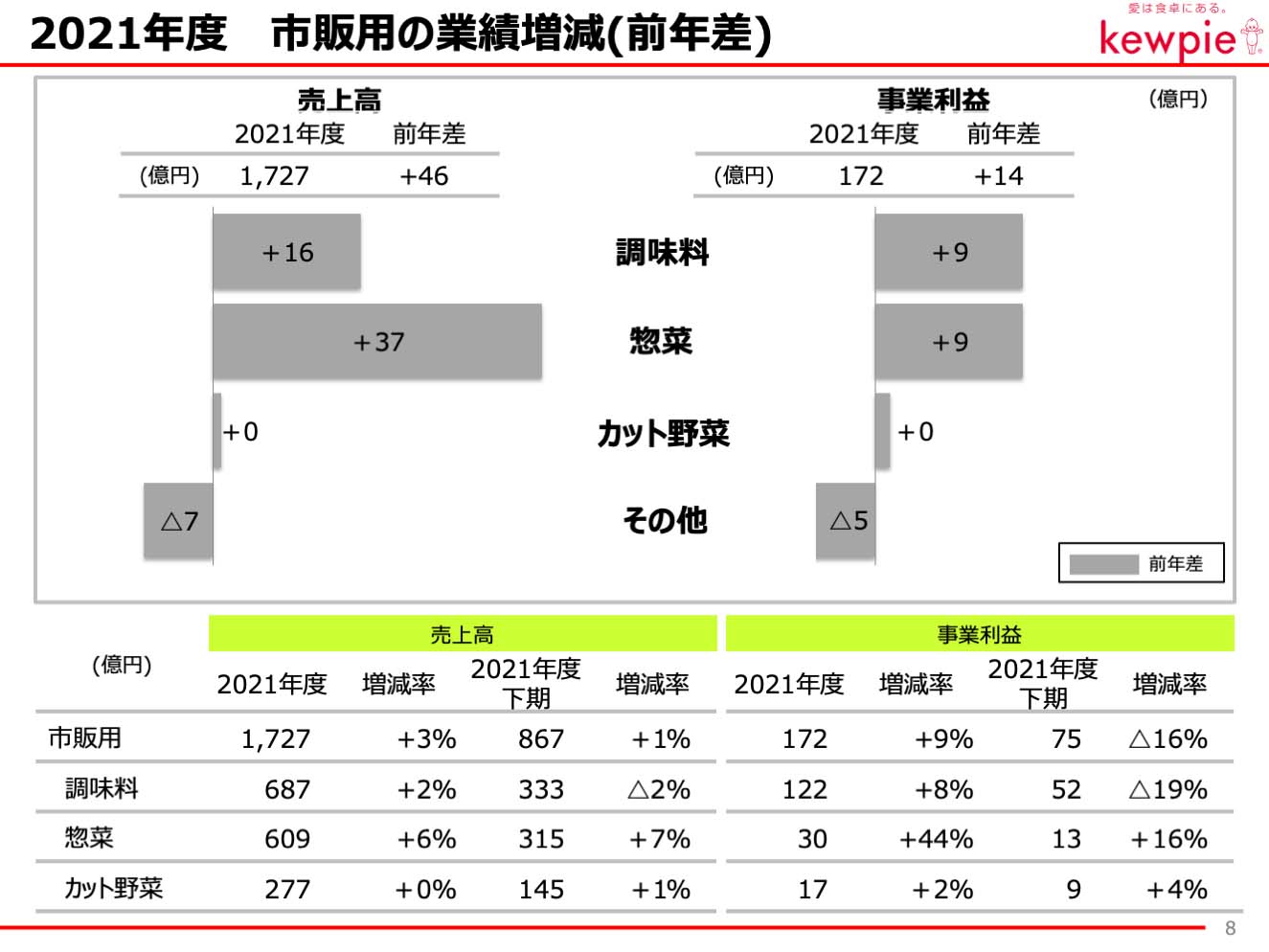

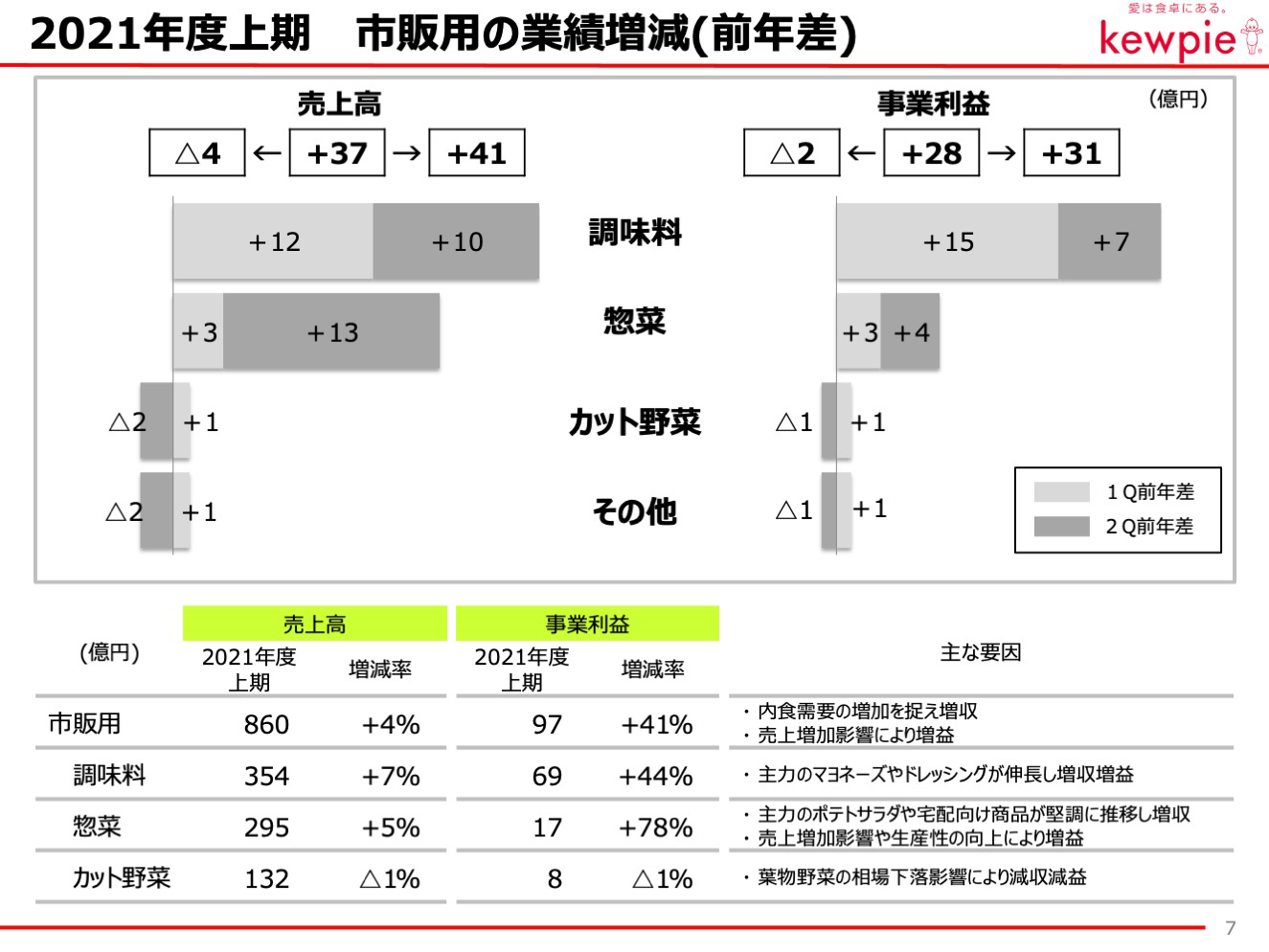

市販用について。

調味料の売上は7月のマヨネーズの値上げにより、一時的な需要の減少がみられ、下期は減収となりましたが、上期の巣ごもり需要効果もあり、通期では増収となりました。

利益についても下期は主原料高騰の影響を受け、減益となりましたが、通期では増益となっています。惣菜は、商品では主力のポテトサラダ、販路では宅配ルートが堅調に推移したことに加え、深夜作業の低減など生産性向上の効果により、増収増益となりました。

-

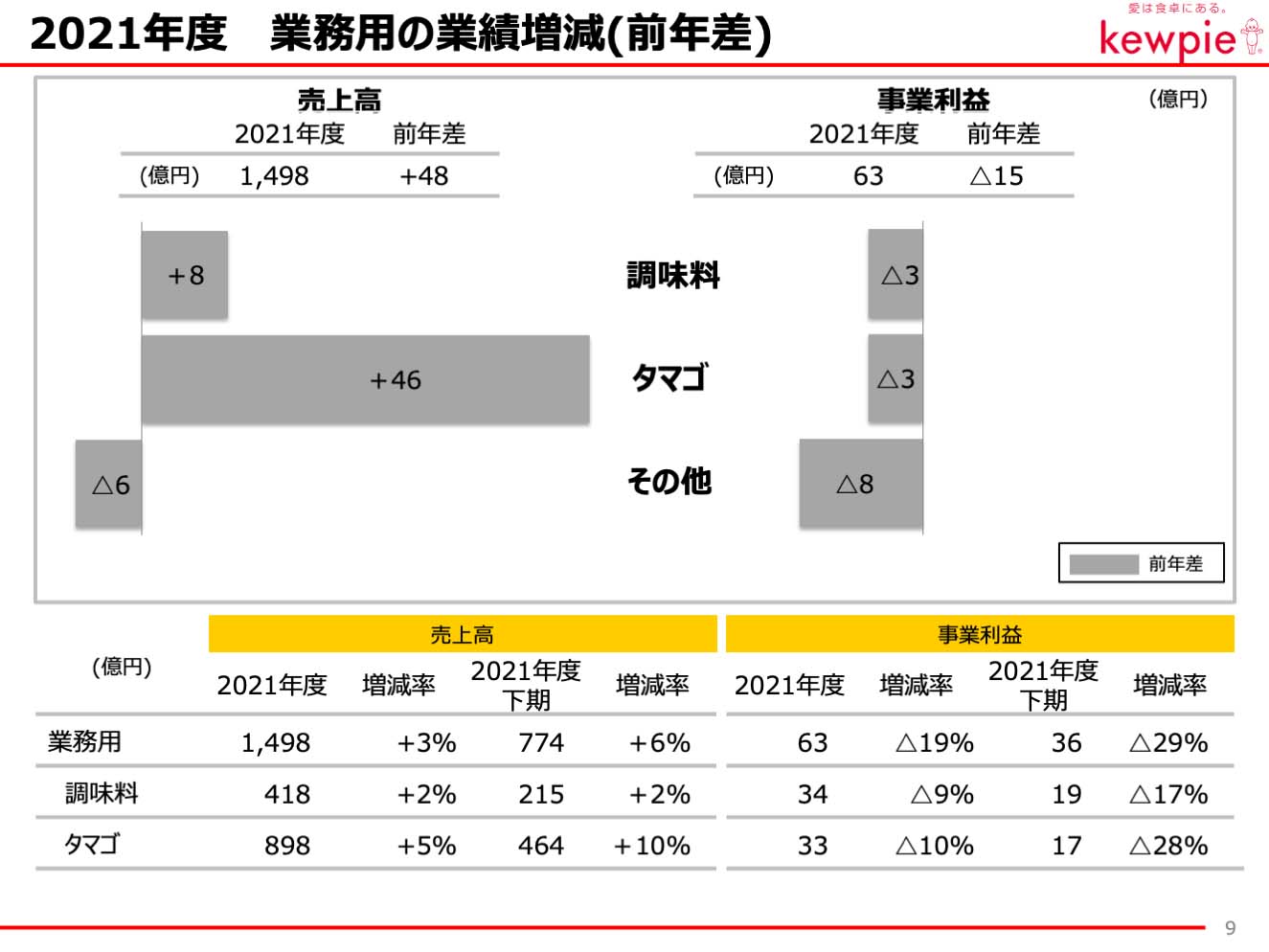

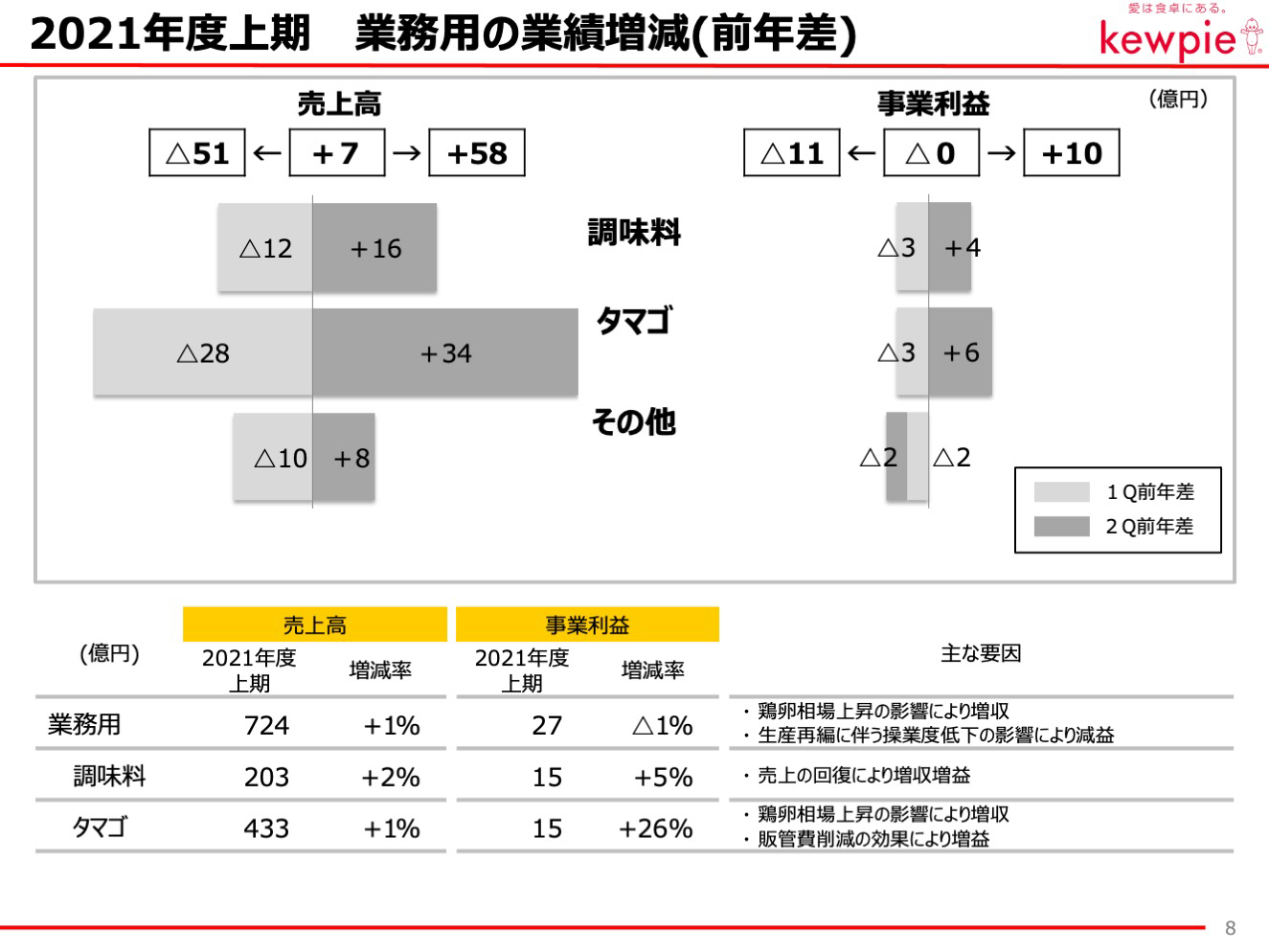

業務用について。

調味料は、外食需要がゆるやかに回復しており、マヨネーズの価格改定後も需要はそれほど変わらず、増収となりましたが、利益については主原料高騰の影響を受け、減益となりました。

タマゴは、想定ほどの鶏卵相場高にはなりませんでしたが、依然として前年より高い水準となっている影響から、増収減益となりました。

その他の減益は、現在進めている重点領域への集中に伴う商品整理の影響などによるものです。

-

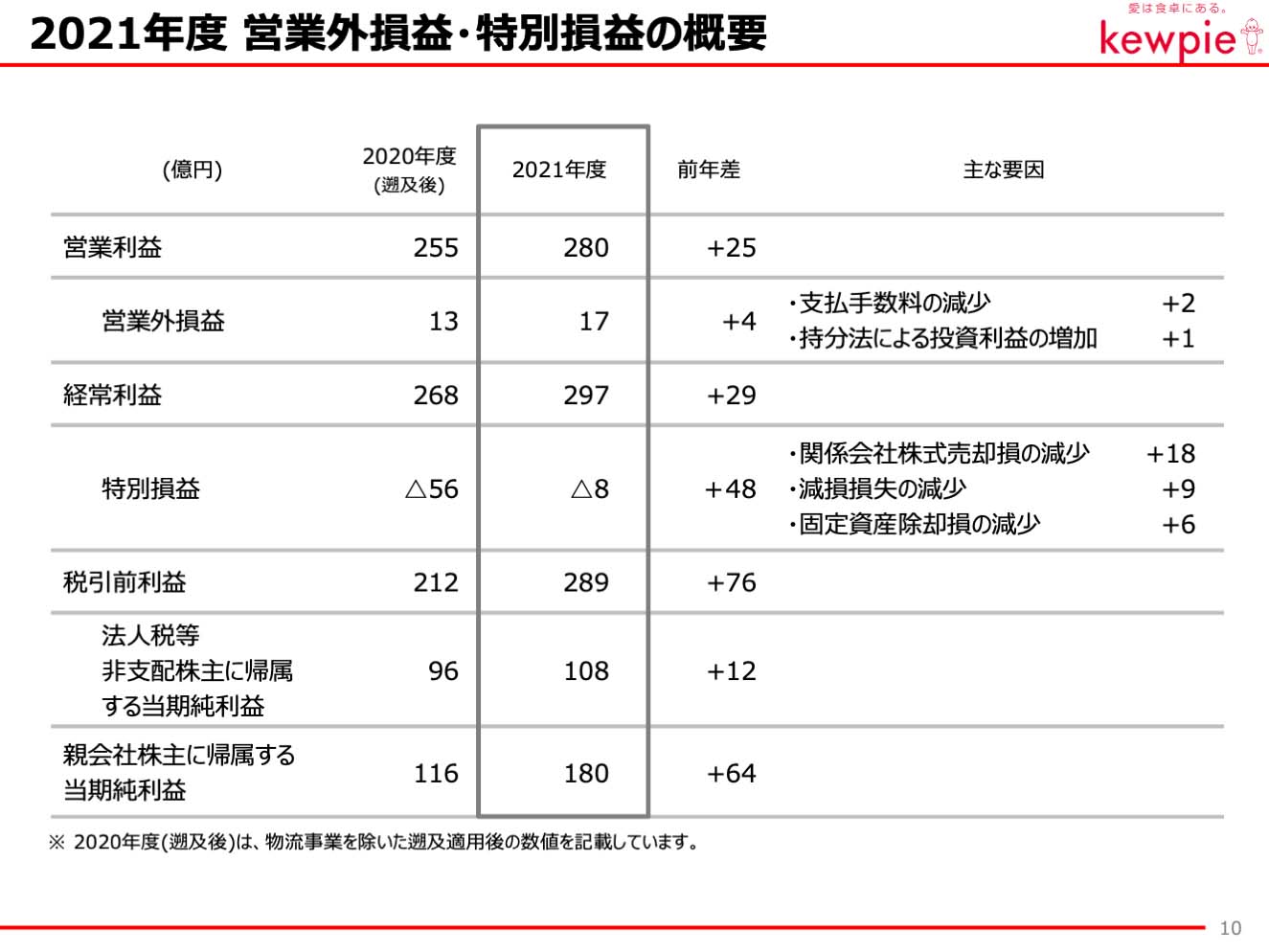

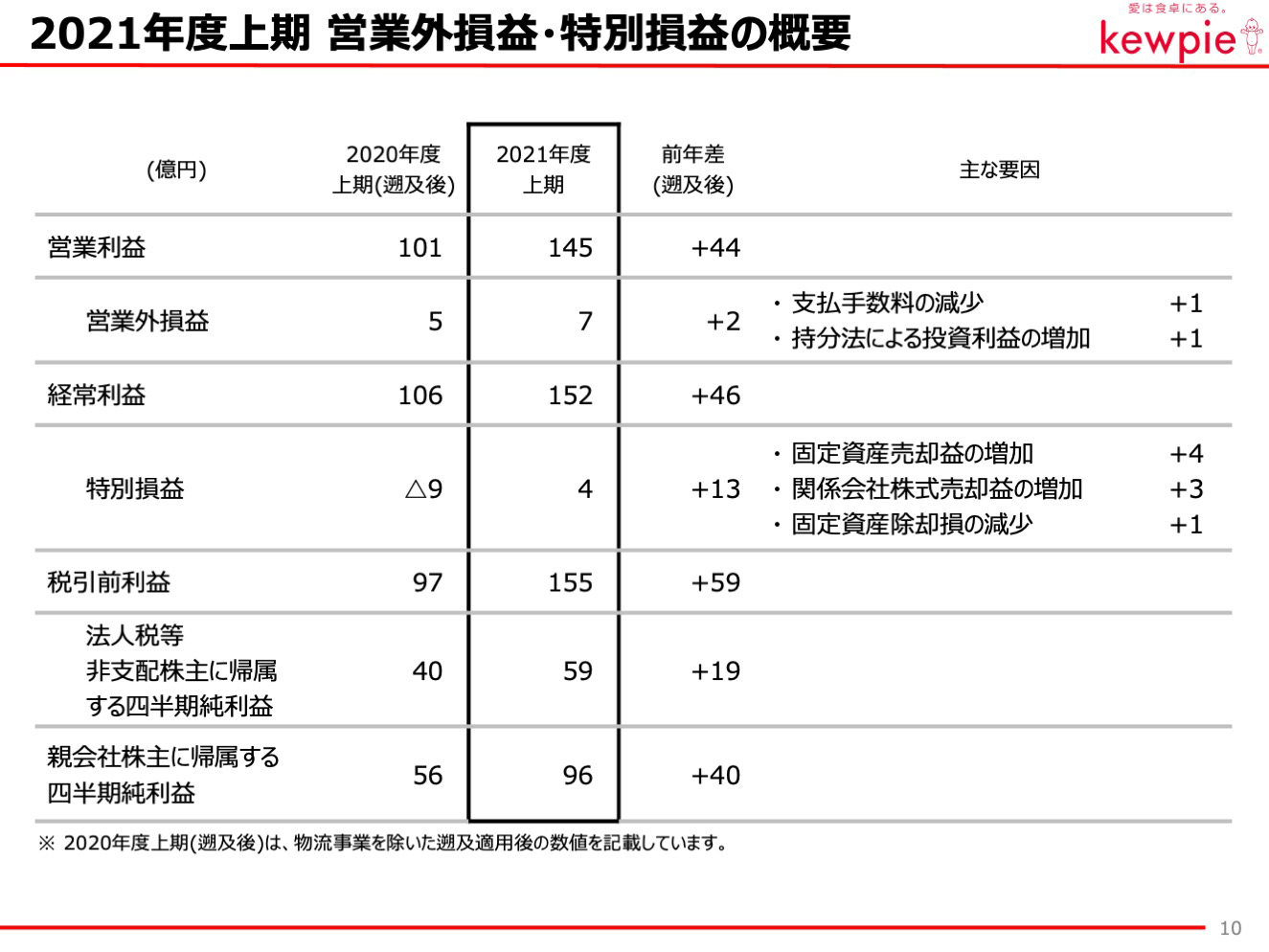

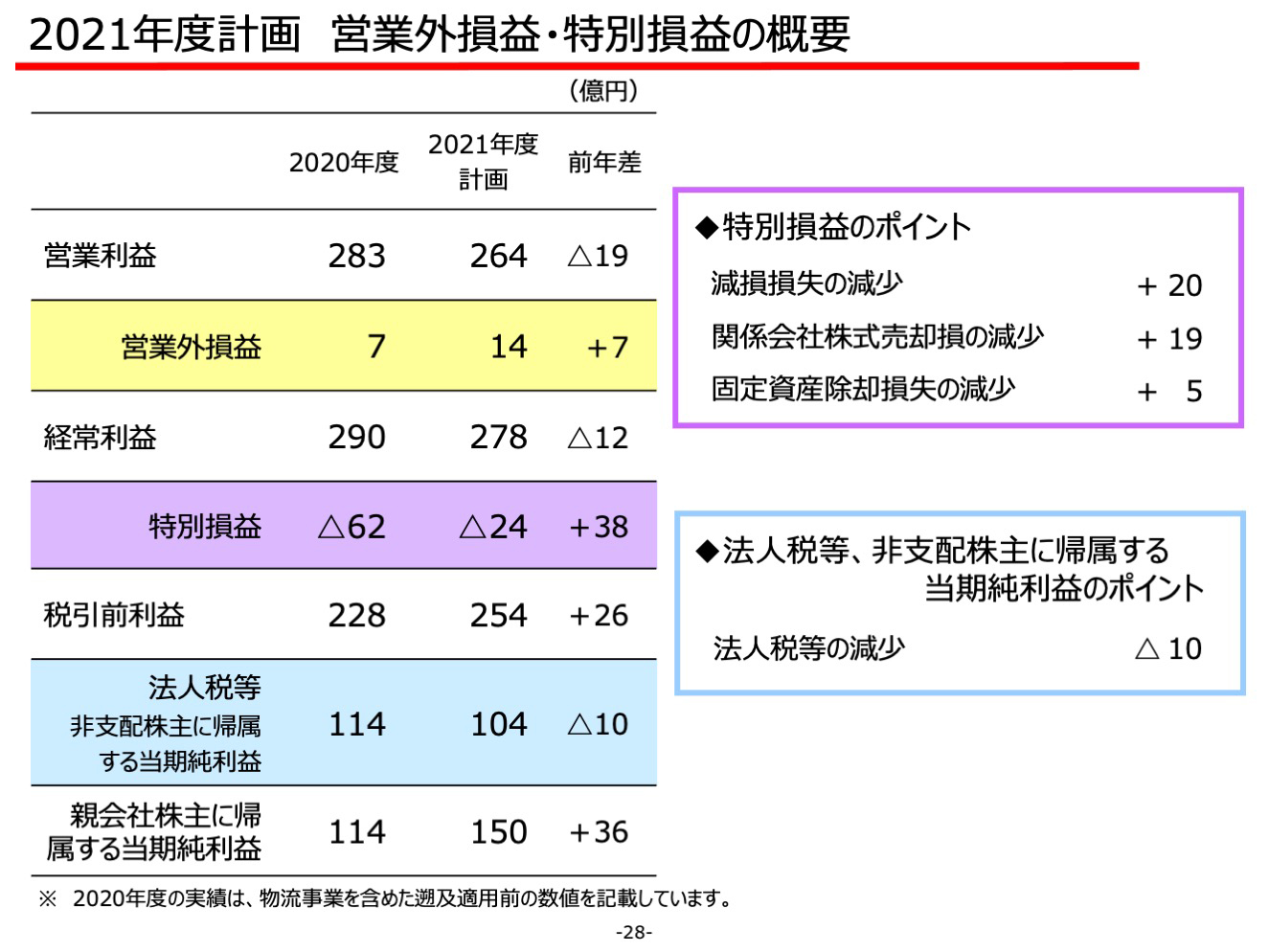

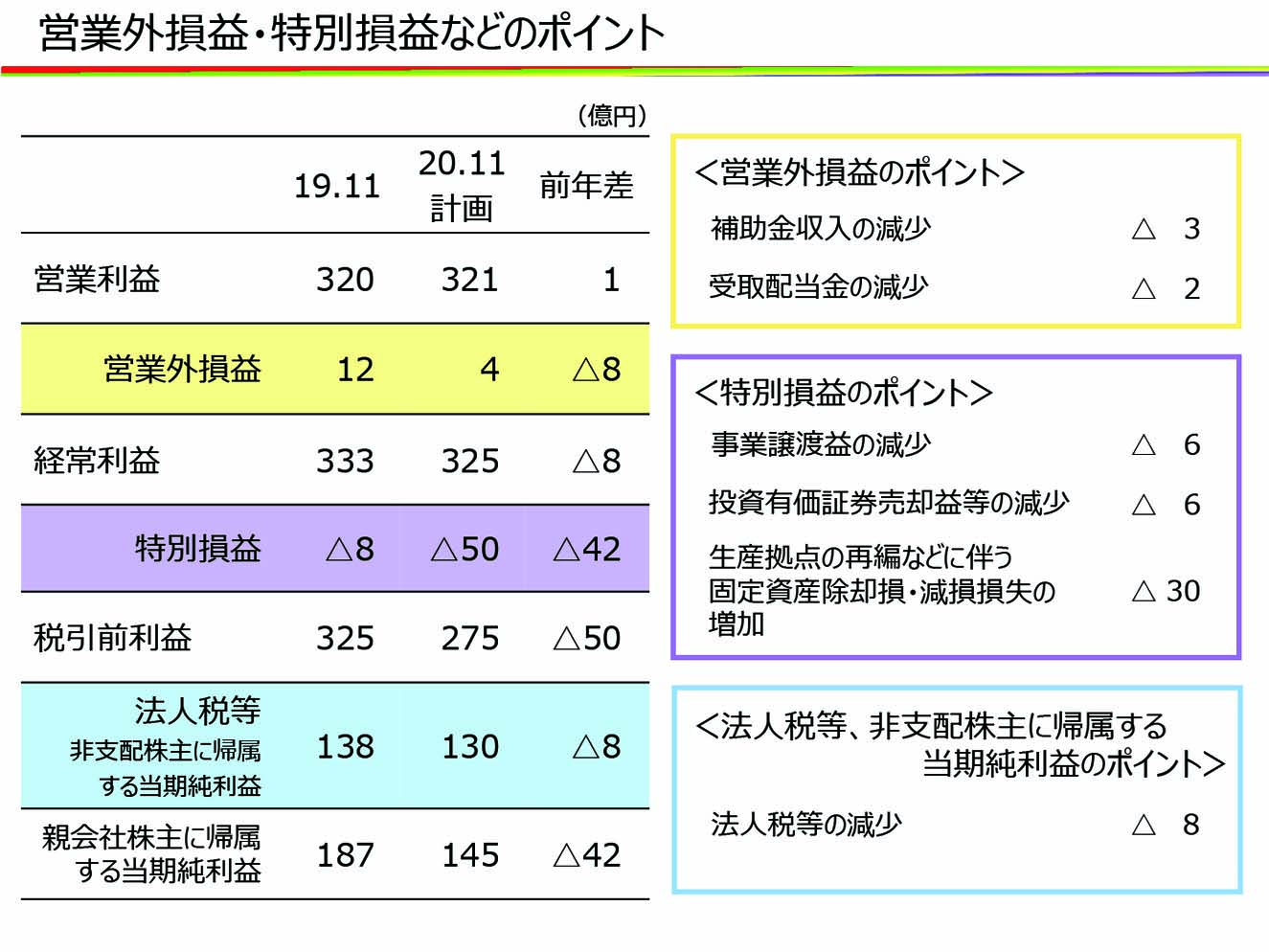

営業外損益、特別損益の概要について。

営業外損益は、支払い手数料の減少や投資利益の増加により4億円の増益となりました。

特別損益は、関係会社株式の売却損の減少や、減損損失の減少などにより48億円の増益となりました。

-

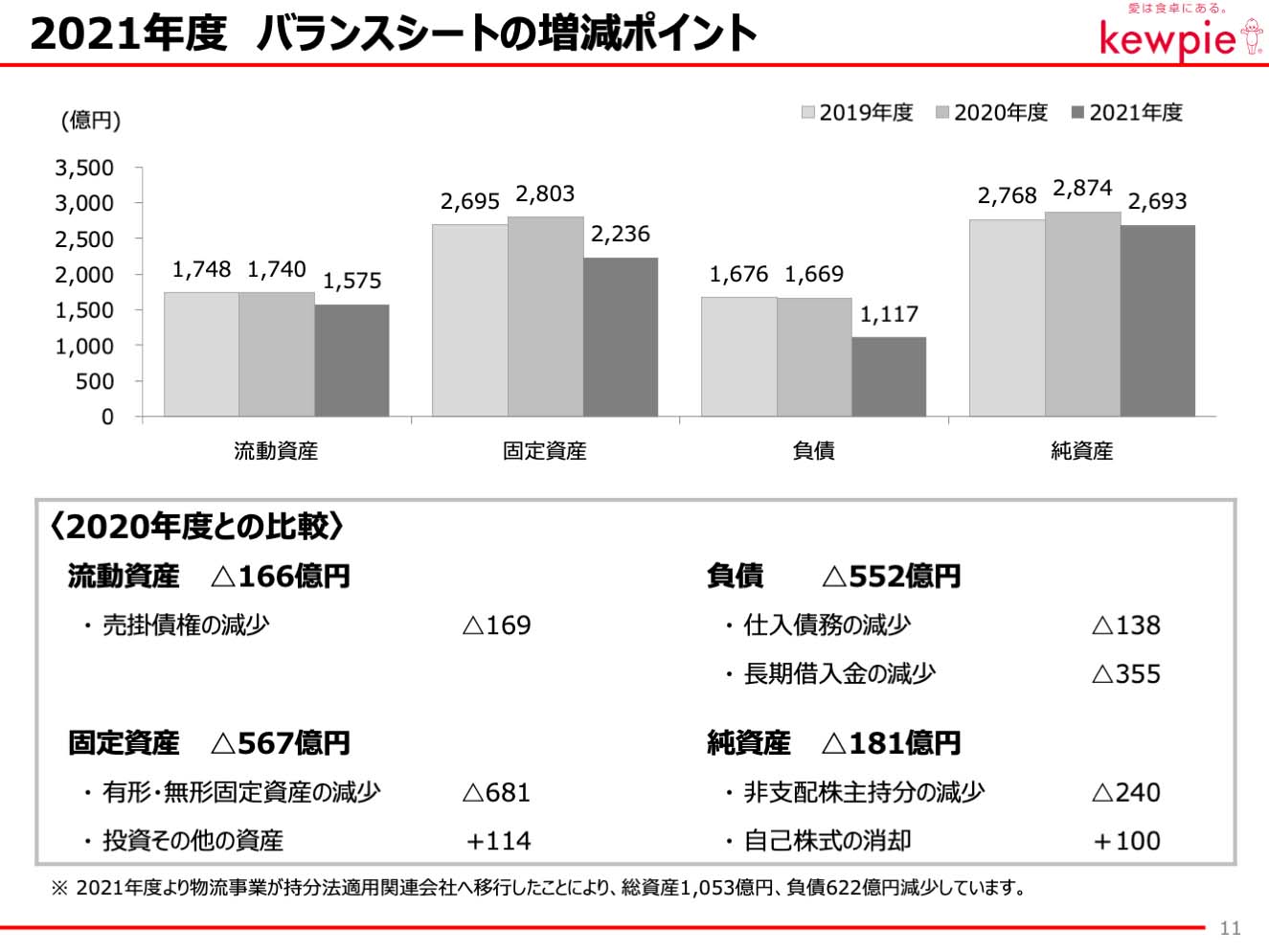

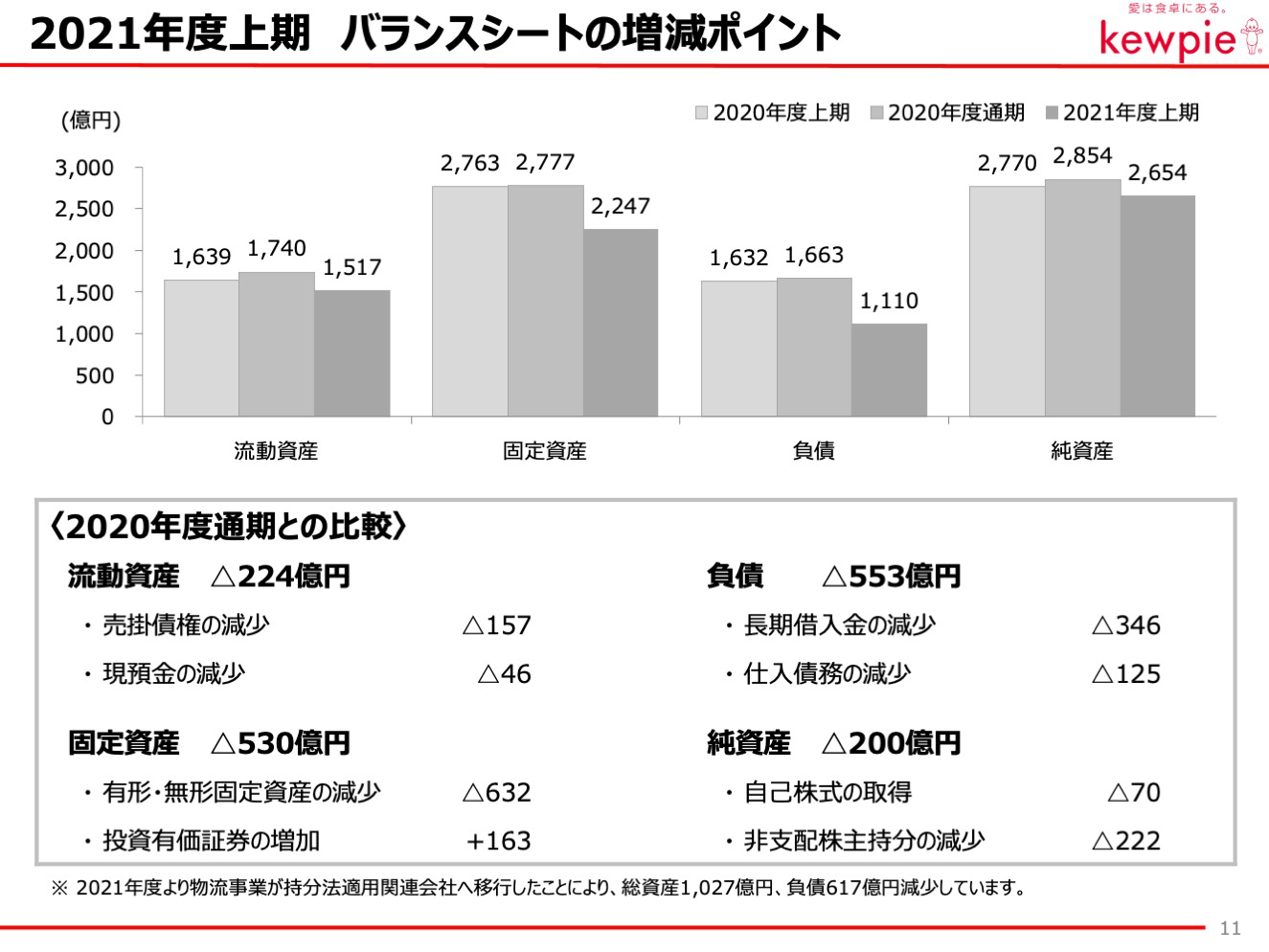

バランスシートですが、物流事業遡及前の数値を記載しています。

純資産の181億円減少には、自己株式の取得による100億円減少、自己株式の消却による200億円増加が含まれています。

なお、総資産は、物流事業の持ち分法化の影響を含めて733億円減少しています。 -

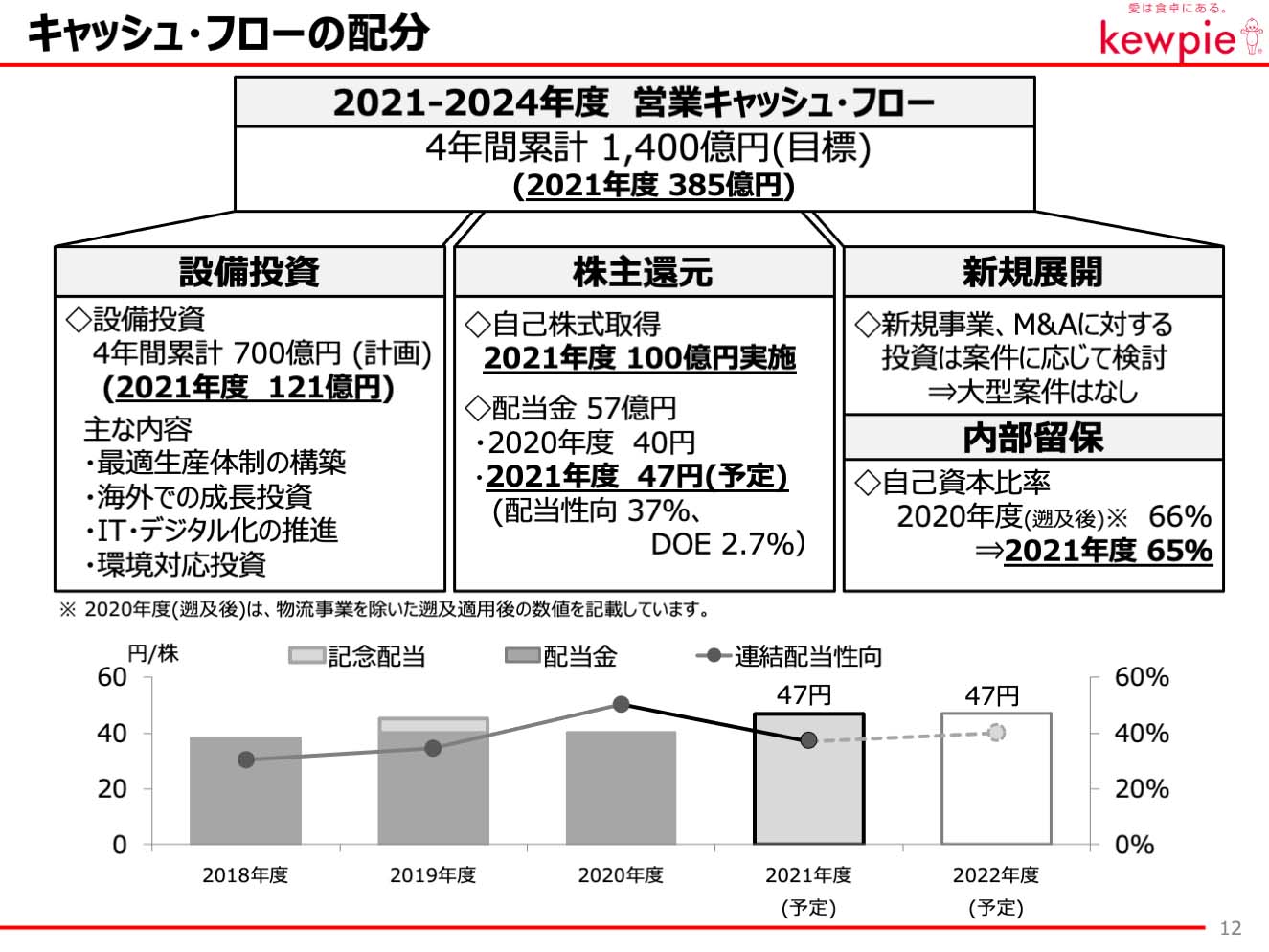

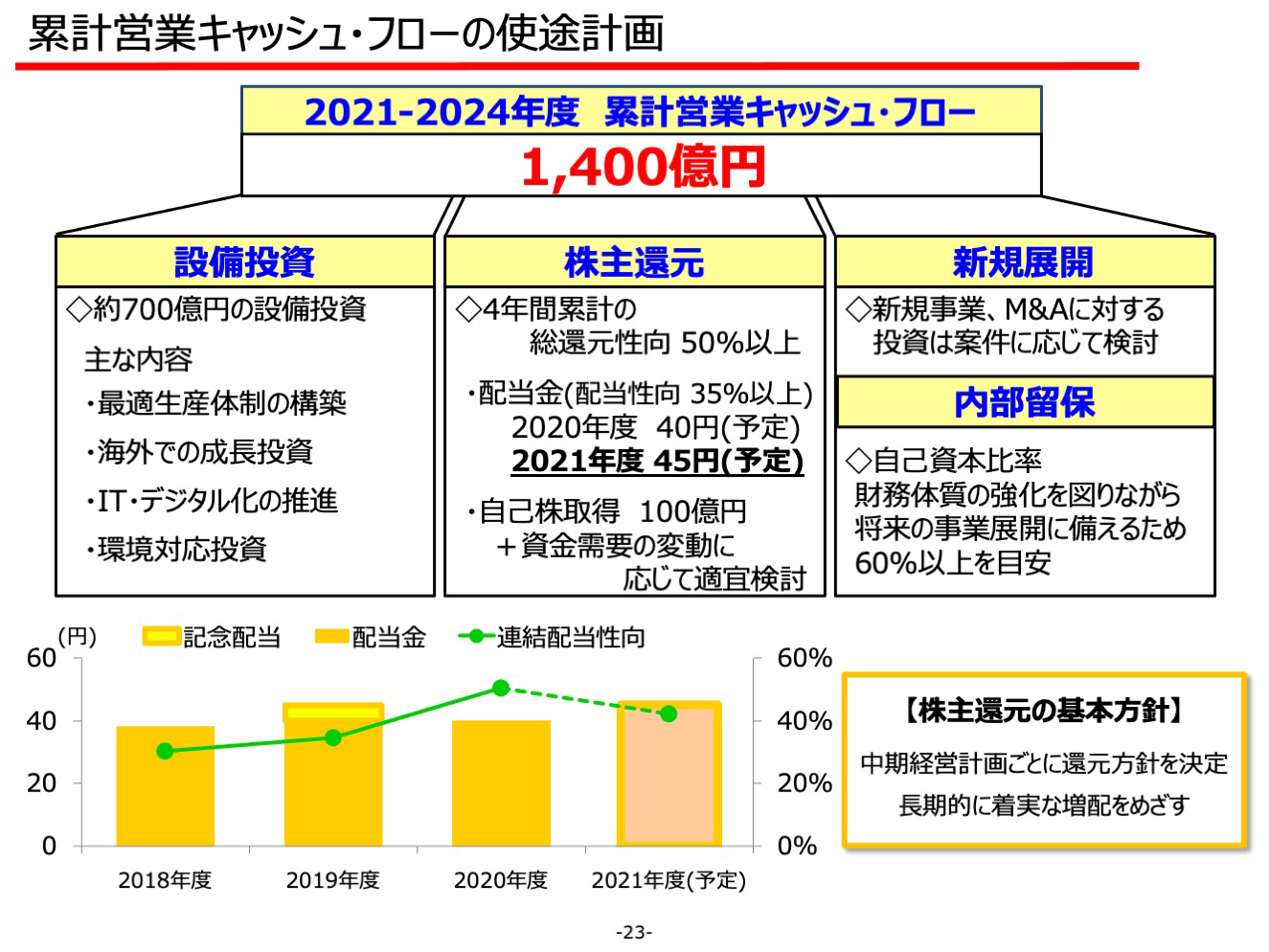

キャッシュ・フローの配分については、中期経営計画4年間累計の営業キャッシュ・フローを1,400億円と計画しており、1年目では385億円とほぼ計画通りに進んでいます。

2021年度の設備投資は121億円となりました。2022年度は191億円を予定しており、こちらも計画通りの状況です。

また12月27日にリリースした通り、2021年度の期末配当金については1株当たり27円を想定し、年間配当は7円増配の47円を予定しています。 -

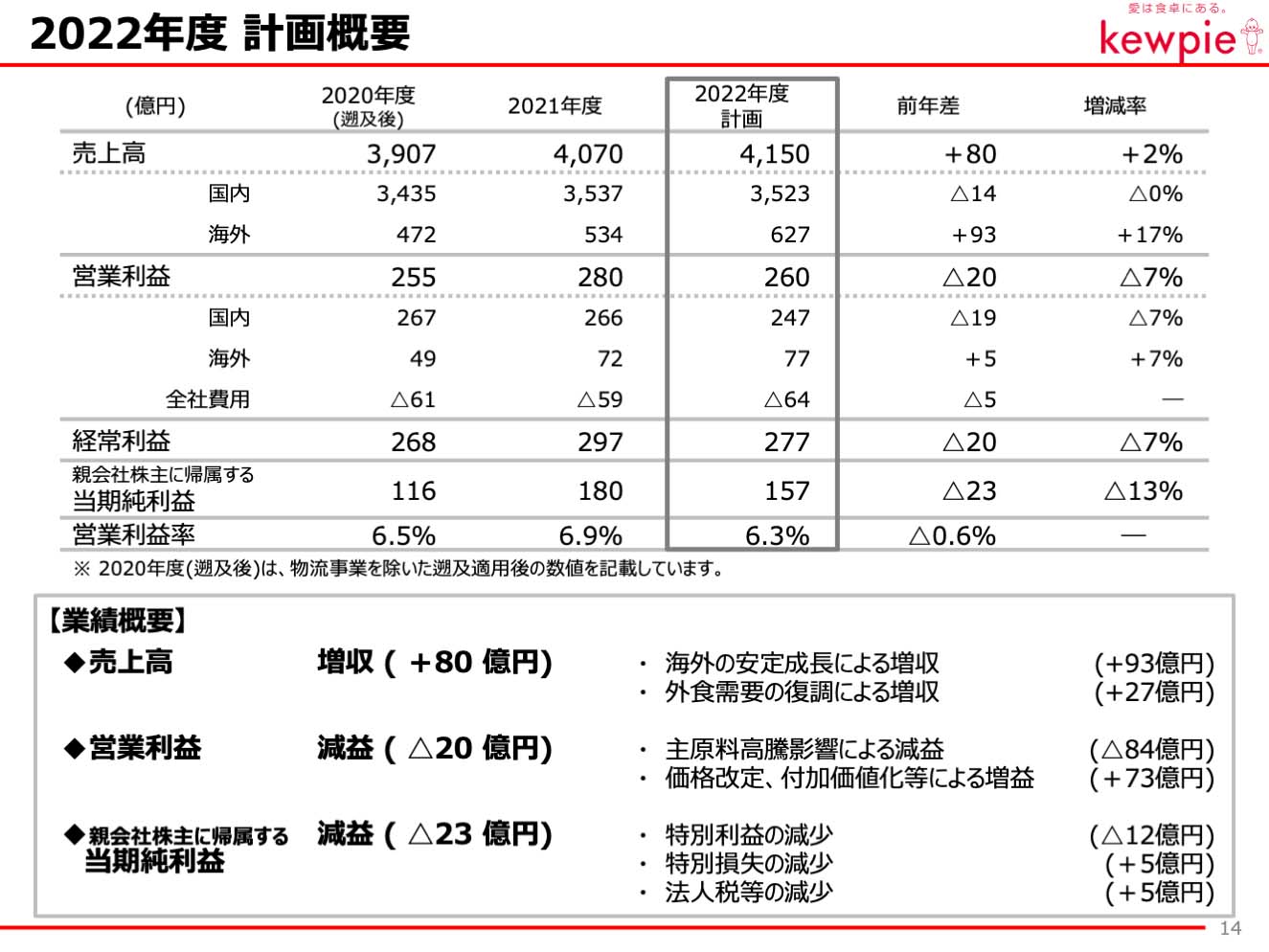

2022年度計画の概要について。

-

売上高は前年に対して80億円増収の4,150億円、営業利益は20億円減益の260億円を計画しています。

親会社株主に帰属する当期純利益は前年に対して23億円減益の157億円としています。2022年度は主原料相場の影響を大きく受ける年になりますが、この1年を乗り越えることで、中期経営計画の達成に向けた力がつくと考えています。

-

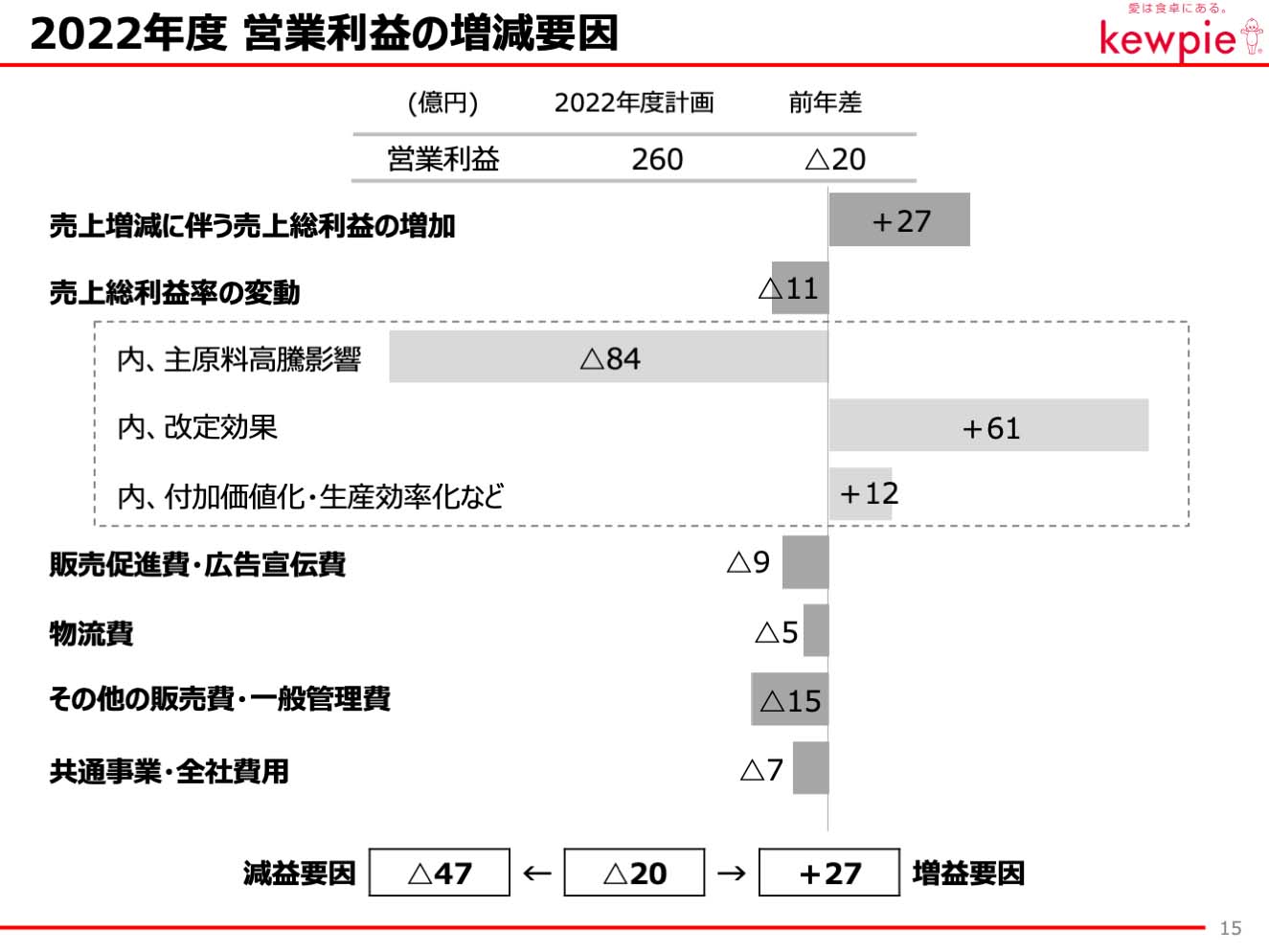

2022年度の営業利益の増減要因について。

売上増減に伴う売上総利益は、27億円の増加を計画しています。

海外での売上成長と、国内では業務用市場がコロナから緩やかな回復があると想定しています。

一方、国内市販用は、3月に実施する価格改定により、需要の影響を受けることを想定しています。売上総利益率の変動は、価格改定効果と、付加価値商品の拡大・生産の効率化の合計で73億円の改善を予定していますが、主原料の高騰影響による減益要因が84億円と見込まれることから、11億円の減益を計画しています。

販売促進費・広告宣伝費は、海外での広告費の増加などにより9億円、その他の販売費・一般管理費では基幹システムの導入に伴う経費の増加などを見込んでいます。

-

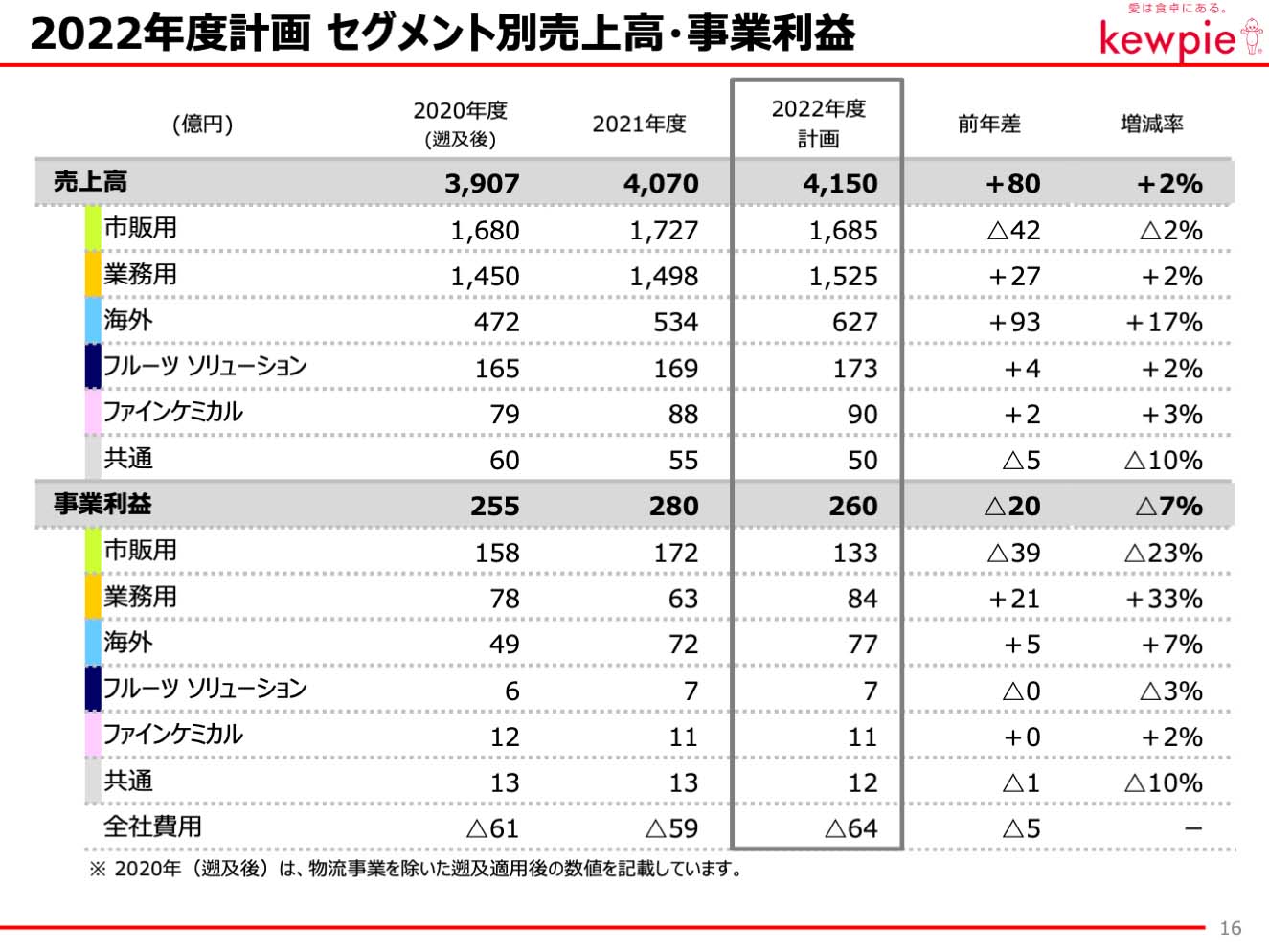

セグメント別の計画について。

まず市販用ですが、減収減益の計画となっています。売上高は、3月からの値上げによる需要の減少を想定しています。

利益については主原料高騰影響と、価格改定後の一時的な需要減少により、39億円の減益を計画しています。業務用では、値上げによる需要の減少はあるものの、外食需要のゆるやかな回復を想定し、増収増益を計画しています。

海外では、中国・東南アジアに加え、北米での安定した成長を継続させ、増収増益を見込んでいます。

-

中期経営計画の進捗状況について。

ちょうど1年前、当社はそれまでの中期経営計画を2年でやめ、あらたな計画を策定し、推進することを皆さまにお伝えいたしました。

お客様の買い物行動の多様化や食習慣の変化に、商品ではなく市場を軸として対応し、新型コロナウイルス感染症拡大の環境にも適応していくために、中期経営計画のテーマを「持続的成長を実現する体質への転換」として、お客様・社会・従業員としっかり向き合っていくことを決めました。

そして2021年度上期ではコロナからの回復が見えない中、内食需要の増加や販管費の抑制などで業績に回復の兆しが見えてきましたが、その後、かつてないほどの主原料高騰の影響を受けることから、昨年7月の決算説明会では短期的な対応を行ったうえで主原料高騰のリスクに対して、中長期に対応をしていくことをお伝えしました。

-

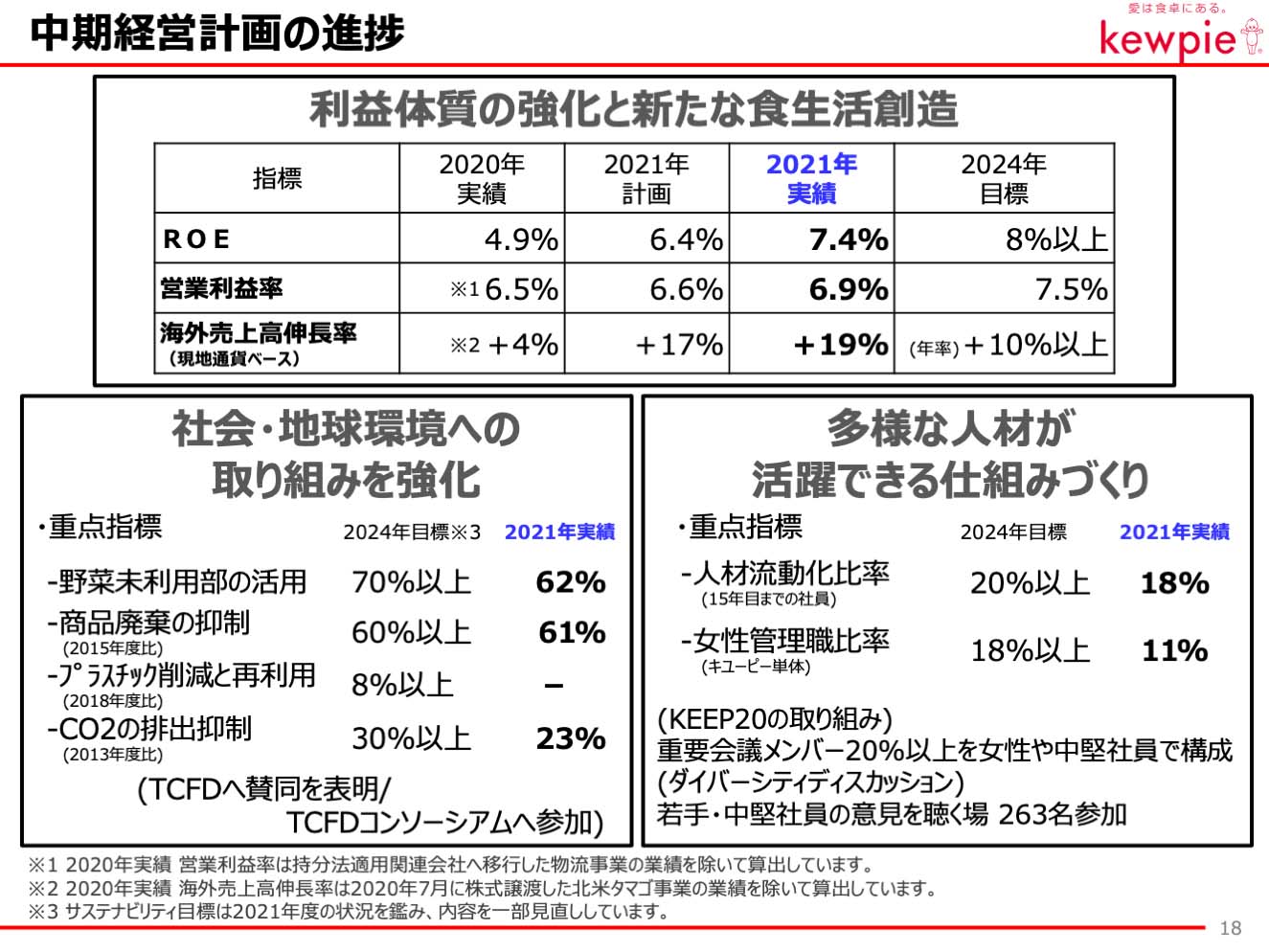

中期経営計画の1年目の結果について。

「利益体質の強化とあらたな食生活創造」の経営指標に掲げた、ROE、営業利益率、海外売上高伸長率では、前年のコロナ影響を受けた業績から回復し、おおむね計画以上の結果となりました。

ROEについては当期純利益の回復に加え、100億円規模の自己株式を取得したことから、2024年度の目標である8%に向けて順調に推移しています。

営業利益率については海外成長や市販用での利益改善が貢献しましたが、この後ご説明する主原料高騰の影響により2022年度は大変厳しい状況になる見通しです。

海外売上高伸長率についてはコロナからの回復と成長ドライバーとしての安定的な売上拡大により順調に推移しています。社会・地球環境への取り組み強化についても初年度で当初の2024年度目標を上回る成果となっており、あらためて目標値を見直しました。また、昨年10月に当社はTCFDの提言に賛同を表明し、TCFDコンソーシアムに参画することにしました。

多様な人材が活躍できる仕組みづくりでは、人材流動化として従業員の多様なスキルを活かす場を提供し、また、入社15年目までの社員については新しいスキルを習得できる取り組みも推進してきました。社内でKEEP20と呼んでいるプロジェクトでは、経営会議、利益管理委員会、市場統括会議など重要会議のメンバーの20%以上を女性や中堅社員が参画し、議論の活性化を進めました。

-

主原料高騰について。

食油相場は2019年まで200円前半で推移していましたが、昨年上期に200円後半、8月から350円まで一気に上昇しました。

また、鶏卵相場も鶏インフルエンザの影響から需給バランスが崩れたことから高騰し、大きなインパクトを受けました。

2021年度は55億円の主原料高騰影響があることを見込んでいましたが、鶏卵相場は当初の見込みよりも若干落ち着いたことから44億円となりました。しかしながら、2022年度は本格的に食油の影響を受けるため、84億円の逆風になると見込んでいます。 -

この様な環境の中、海外については2020年度にコロナによるロックダウンの影響を受け、伸長率が一時鈍化しましたが、2021年度はその反動もあり、大きく伸ばすことができました。

2022年度についても2桁成長を維持し、引き続きキユーピーブランドの浸透を進めていきます。

また、2022年度の海外の事業利益は77億円を計画していますが、これは当社グループ全体の3割にあたり、利益貢献度という意味でもグループ全体をけん引する存在感になってきています。2030年には売上構成比で4割、利益構成比で5割を目標に、資源配分もしっかり行っていきます。

現在、当社はメーカー別でドレッシングは世界3位というポジションにいますが、シェアの大部分がアジア・オセアニアであることから、北米、欧州市場ではまだまだ伸びる余地があるものと考えています。深煎りごまドレッシングを国内外で広げ、美味しさやその価値を認めてもらうための様々な提案をしていきます。 -

国内では市販用・業務用ともに昨年7月に実施した値上げによる単価上昇が第4四半期から顕著に出てきています。需要については市販用で第3四半期に減少がみられましたが、第4四半期に入ってからは徐々に回復しています。

また、昨年7月にお伝えした付加価値品の取り組みとして機能性マヨネーズの強化については、まだ規模は大きくありませんが、価格改定後でもしっかり伸長しています。業務用ではより一層アイテムの精査を進め、デリカ・ベーカリー・冷食加工などの強化すべき業態に集中する体制作りに取り組んでいます。昨年12月にリリースしました3月からの値上げについて、これまでとの違いは過去50年間の価格帯から逸脱し、今までにないマヨネーズの価格設定でお客様のご理解をいただかなくてはならないということです。

そのため、ある程度の需要の減少を想定していますが、まずはしっかりと商品の価値をご理解いただく努力をしたうえで、商品構成の再構築を進めてまいります。これまでにもお伝えしたドレッシング・機能性マヨネーズへのシフトに加え、容量毎のマヨネーズの価値も見直していきたいと考えています。

マヨネーズ350gは2005年から発売しており、単身世帯・核家族化による一世帯当たりの人数が減少することを想定し、マヨネーズを最後まで美味しく召し上がっていただけるサイズとして開発しました。2020年度の国勢調査では2005年と比較し、人口は150万人減少している中、世帯数は600万世帯増えており、特に単身世帯が著しく増加しています。適量サイズの価値を認めていただき、値上げ後も手に取っていただきやすい350gのシフトも含めて、対応していきます。

-

各セグメントの取り組みについては、これまでご説明したものも含めて4つの戦略を描いて進めています。「新たな挑戦」では以前にお伝えしたフレッシュストック事業やプラントベース商品の他に、海外でのサラダ商品の育成を進めています。

-

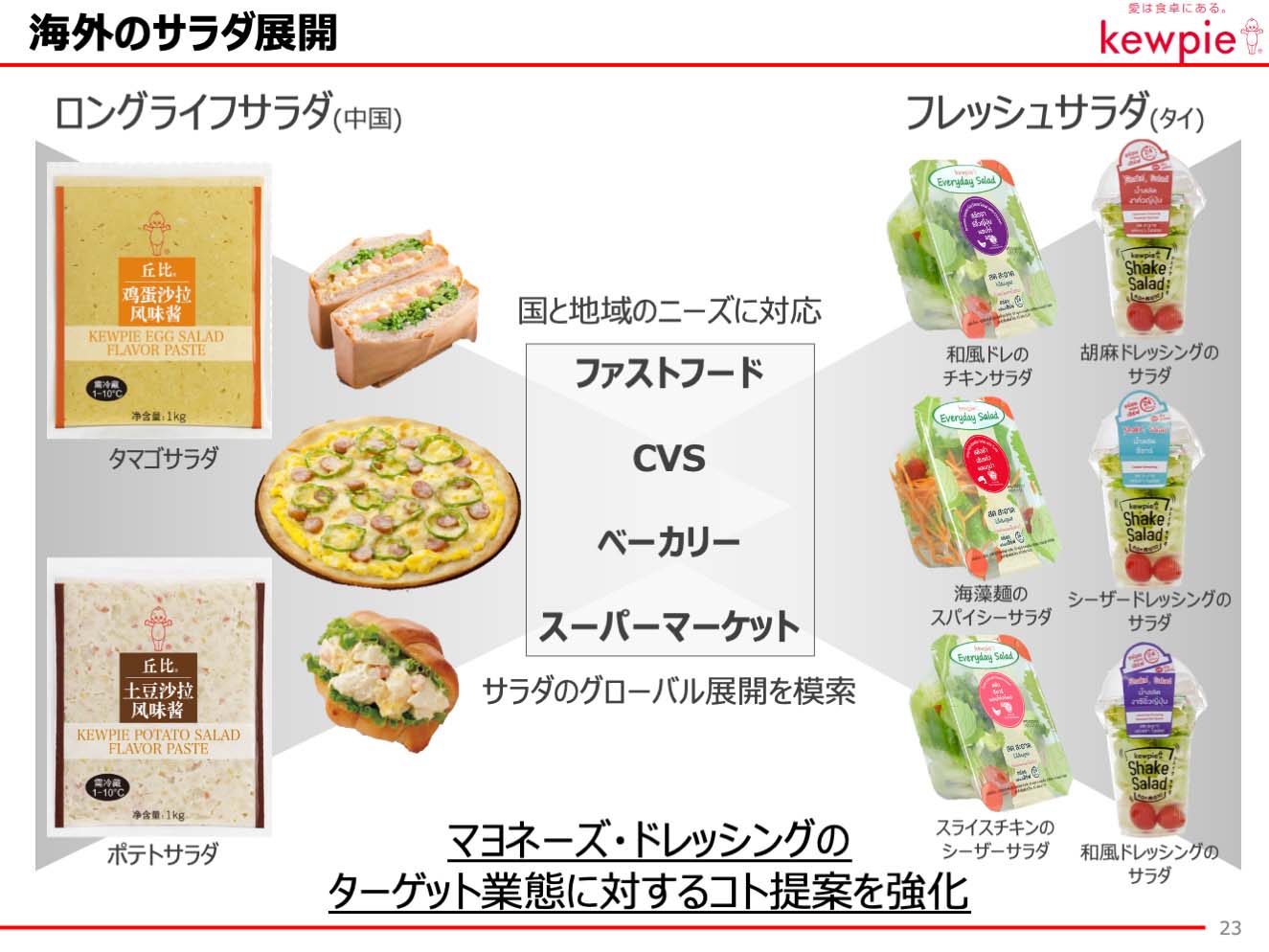

中国ではコロナ収束後の急激な外食市場の回復において、人手不足により店内オペレーションの簡素化が求められています。当社が提供するロングライフのタマゴサラダやポテトサラダへのニーズが急激に高まっており、主力の調味料と合わせてこのカテゴリーを強化していきます。マヨネーズやドレッシングにおけるターゲット業態に対して、当社が得意とするサラダ提案を一緒に行うことで、お客様のニーズにお応えし、価値を認めていただけるものと考えています。サラダ事業のグローバル展開は、その国、その地域のサプライチェーンをしっかり構築する必要があるため、簡単ではありませんが、当社が培ってきた技術と経験でお客様に貢献できるところから水平展開を進めていきたいと考えています。

-

2022年度は主原料高騰の影響を大きく受ける為、減益の計画としています。2年で約128億円の逆風ということになりますが、これまでの取り組みの成果やこれからの対策により、早い段階でしっかりと利益を出せる体質に転換できるのものと考えています。

環境にもよりますが、今回の価格改定をしっかり進めることができれば、2023年には営業利益300億円、さらには中期経営計画の目標達成の道筋が見えてくるものと考えています。

配布資料

Q&A

-

主原料高騰を受け価格改定を実施するにも関わらず、2022年度計画で市販用調味料の売上高が5%減少する理由を教えてください。

2021年7月の値上げの際に物量が低下しました。2021年4Qで徐々に回復していますが、過去の経験から新価格が浸透し、需要が戻るのは半年~1年かかると見込んでいます。2021年7月の値上げ後の物量の戻りは、コロナによる巣ごもり需要のなごりで過去より早かったと推測していますが、2022年3月に予定している2回目の値上げは1回目の需要が回復する前に値上げを実施するため、需要回復は緩やかになると想定しています。 -

価格改定をしっかり進めることができれば、2023年に営業利益300億円がみえてくるということですが、その理由を教えてください。

2023年については、食油相場が落ち着き+30億円、鶏卵相場も鳥インフルエンザからの回復で+10億円、コロナ戻りで+10億円を見込んでいます。マイナス要因としては、販管費増で△15億円、海外成長のためのコスト増で△7億円などを見込んでいます。 -

食油相場の回復根拠を教えてください。

食油高騰要因はカナダの菜種の高騰によるもので、2年連続は考えにくいと捉えています。バイオ燃料による高騰を考慮しても上記の回復になるのではないかと見通しています。 -

2023年に営業利益300億円について、例えば主原料高騰が変わらなかったとしたら、この目標値は達成できるのでしょうか。どのような環境でも300億円を達成できる根拠を教えてください。

中長期的にドレッシングへのシフトを進めています。42%ある市場を50%にしていくとともに、フレッシュストックTM含めドレッシング領域を広げていくことが、主原料高騰対策になると考えています。短期的に考えると難しいですが、ECなどの未開拓販路を創出していくことで目標達成に向かっていきたいと考えています。 -

原料高はリスクであるとのことですが、チャンスという考え方はありますか。

持続的成長できる体質への転換を進めており、現在はコロナと原料高が重なっていることから2022年度は減益計画としていますが、2024年に向けて収益性の向上を追求していきます。主原料高騰は体質強化のチャンスと捉えており、主原料の変動に対してリスク分散化を進めていきます。2025年以降に備える意味でも投資の適正化を進めています。また、2022年度計画はコストが増加する計画となっていますが、状況によっては利益創出のため方向性変えることも検討していきます。 -

値上げを浸透させるために必要なことはどのようなことか教えてください。

商談は厳しい内容になると考えています。お客様に対して値上げは、食油の日経ローリー相場を基準に、それ以外については、自助努力でカバーしています。これからもマヨネーズという調味料のすばらしさを生活必需品として伝えていきたいと思っています。 -

付加価値化への転換について、この取り組みの実現性はどのようにウォッチしたらよいか教えてください。

レギュラーマヨネーズが依然として強い状況が続いており、新たな商品領域をどう立ち上げるかが課題となっています。次の中計でマヨネーズ発売100周年を迎えるため、次の100年に向けたマヨネーズの在り方を検討しています。付加価値化については、お客様への伝え方に工夫が必要だと感じています。機能性マヨネーズ・ドレッシングで健康訴求を進めていきます。 -

2022年度の市販用調味料の売上高△5%の主要因を教えてください。

特に、マヨネーズは大きく売上減インパクトがある想定で450gから350gへシフトが進むと考えています。同じ本数を販売しても小容量は回復に時間がかかるため、売上回復のためにドレッシングの用途拡大や付加価値マヨネーズの拡大、その他フレッシュストックや機能性ドレッシングの育成で補っていきたいと考えています。また、コロナからの回復に伴い、需要が減少することも考えられるため少し厳しめに計画しています。 -

フレッシュストックTMの進捗状況を教えてください。

フレッシュストックTMを立ち上げ、各社に+αの業務が加わり、この1年間で販売体制を整えるまで形を作ってきました。フレッシュストックTMはまだ2021年度24億円規模ですが、新たな販路としてECやドラッグストア、そして宅配など新たな販路で売上を創出していきたいと考えています。 -

2022年度の市販用調味料の売上高△5%となりますが、価格改定を2回実施するマヨネーズと1回目となるドレッシングでどのような内訳となるか教えてください。

2022年3月の価格改定で需要の落ち込みを想定し、マヨネーズは1桁台後半、ドレッシングは1桁台前半の物量減を見込んでいます。 -

中国の2022年度計画が+22%の増収計画となっていますが、円安相場や値上げを考慮するとスローダウンな印象です。2022年度は具体的にどう計画しているか教えてください。ロックダウンのリスクなどについても教えてください。

2022年度計画の売上高+22%の増加について、現地通貨ベースでは+14%の計画となっています。2021年度は2020年度にコロナ影響を受けた業務用が回復したことにより伸長しました。2022年度はフードサービスを中心にローカルメニューの提案やベーカリーなどにLLサラダなどを提案していく予定です。家庭用については、まだまだマイナーな存在であることから、販促を積極的に実施していきたいと考えています。また、中国はECが活発であることから、デジタル活用も強化していく予定です。

ロックダウンのリスクについては、人の移動だけでなく資材等の移動リスクがありますが、しっかり対応していく予定です。 -

2022年度の中国の現地通貨ベースの伸長率+14%の具体性を教えてください。

2021年4Qはダウントレンドでしたが、中国でも業態の強弱がついてきたと捉えています。これまではフルサービスの中華料理店への提案がメインでしたが、これからはベーカリーやコンビニエンスストアなどへ広げていく予定です。おいしさと品質で支持を得ているため、機能性マヨネーズやLLサラダを武器としてフードサービスを中心に強化していきたいと考えています。2022年1月からフードサービスでも価格改定を行っています。この価格改定は物量を落とさない程度の設定としています。 -

価格改定による需要動向と足元でのコロナ再拡大による業務用への影響をどのように想定しているか教えてください。

業務用は2021年7月の1回目改定時には物量変化はみられませんでした。2回目についても物量減は想定せず、基本的にはブランドスイッチされないよう、物量を維持しながら進めていきたいと考えています。コロナ影響については、オミクロン株までは見込んでいませんが、上期2%、下期3%のコロナ戻りを計画しています。 -

今中期経営計画では収益性重視の方針に転換し、価格改定も行っていくとのことでしたが、市販用調味料の2022年度計画は営業利益率が低下しています。2022年度の上振れ・下振れリスクはどのように捉えたらよいのか教えてください。

計画について市販用は厳しめに見込んでいます。価格改定後の需要が、ある程度想定より好転すれば上振れると考えています。あとは若干のコストのコントロール余地があると考えています。下振れリスクについては、価格改定が想定より思わしくない場合が考えられます。また、国内は足元のオミクロン株の流行を計画に織り込んでいないことから状況次第では下振れる可能性があります。海外についても同様にコロナ影響のリスクが考えらえれます。2022年度営業利益計画の260億円は厳しめに見ているので、絶対値として捉えています。 -

中計で組織体制を変更し市場担当制になりましたが、その進捗状況を教えてください。

商品軸から市場担当制へ移行したことにより、1つの市場の中でグループ各社がフレキシブルに動けるようになっていると実感しています。 -

社長就任予定の高宮氏が感じている課題・弱点をどうとらえているか、今後変えていきたいと思っていることを教えてください。

当社は強いブランドと商品に支えられています。なじみのある商品でありコモディティであると認識しています。

これからも自信をもって高めていきたいと思っています。また、ブランド商品だけではなく、これまでのビジネスは強固な地盤になっている一方で世の中は変化しています。営業の経験がないことを強みに売上創出のために新たな視点で発言するなど、第三者的な目線でともに考え、決断していきたいと思っています。

現在、キユーピータマゴで仕事をしていますが、主原料影響とコロナ影響を強く受けているビジネスです。タマゴのビジネスはこれまで規模拡大=利益創出で進めてきましたが、これからの人口減などを見通すとこの前提は通じないと思います。こういった影響下で仕事した経験をもとに環境を打破していきたいと考えています。

第2四半期 決算説明会(アナリスト・機関投資家向け)(2021年7月開催)

| 開催日 | 2021年7月7日(水) |

|---|---|

| 開催形式 | WEB会議サービス「Zoom」を利用したオンライン配信 |

| 内容 |

2021年度上期 概要(取締役 常務執行役員 井上 伸雄) 2021年度計画と主原料相場への対応(代表取締役 社長執行役員 長南 収) |

-

2021年度上期 決算説明資料

-

-

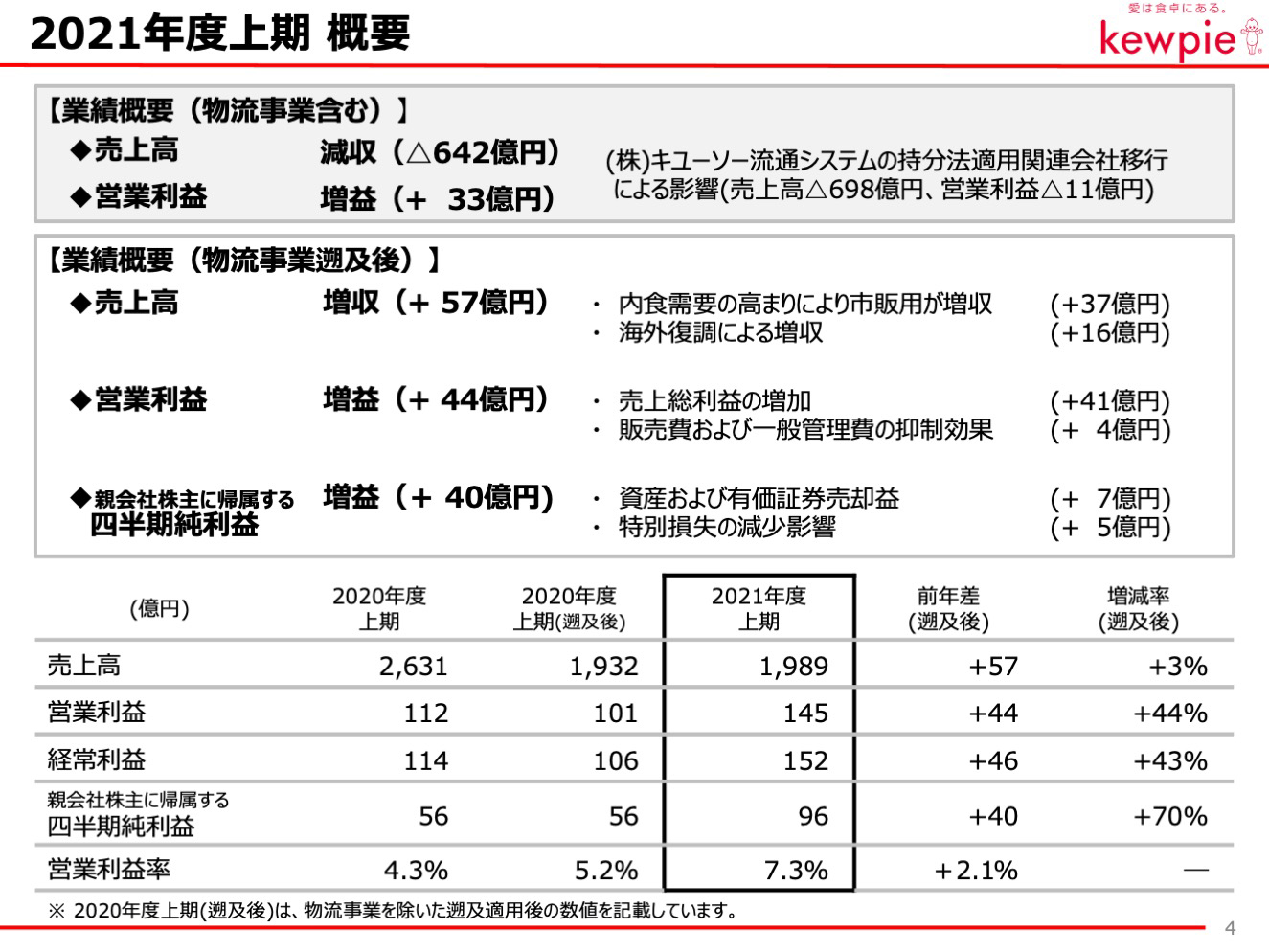

2021年度上期の概要について。

-

本年1月に、連結子会社であったキユーソー流通システムの株式を一部売却し、持分法適用関連会社へ移行したことにより、売上高については、前年に対して642億円の減収となりました。

営業利益では、物流事業の影響は11億円の減益要因となりましたが、その影響を含めて、前年に対して33億円の増益となりました。2021年度上期については、物流事業を除いた遡及適用後の数値を使用しています。

まず売上高は、前年に対して57億円増収の1,989億円となりました。

国内では引き続き内食需要の高まりにより、市販用の販売が伸長したことや、海外では新型コロナウイルス感染症から回復基調にあったことなどにより増収となりました。営業利益については、売上増加や販売費および一般管理費の抑制に努めたことなどにより、前年に対して44億円増益の145億円となりました。

親会社株主に帰属する四半期純利益は、資産および有価証券の売却益などにより、前年に対して40億円増益の96億円となりました。

-

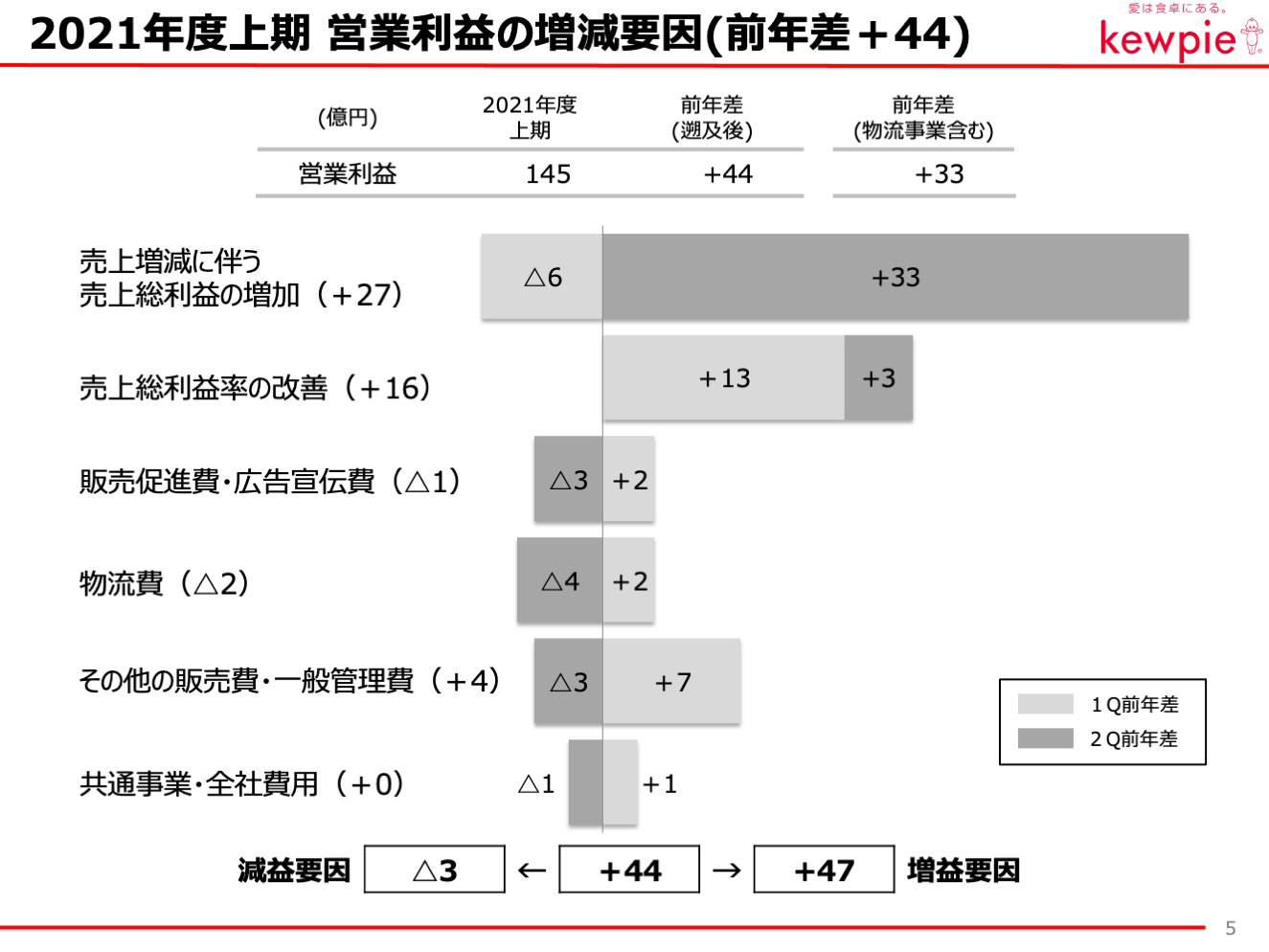

次に営業利益の増減要因について。

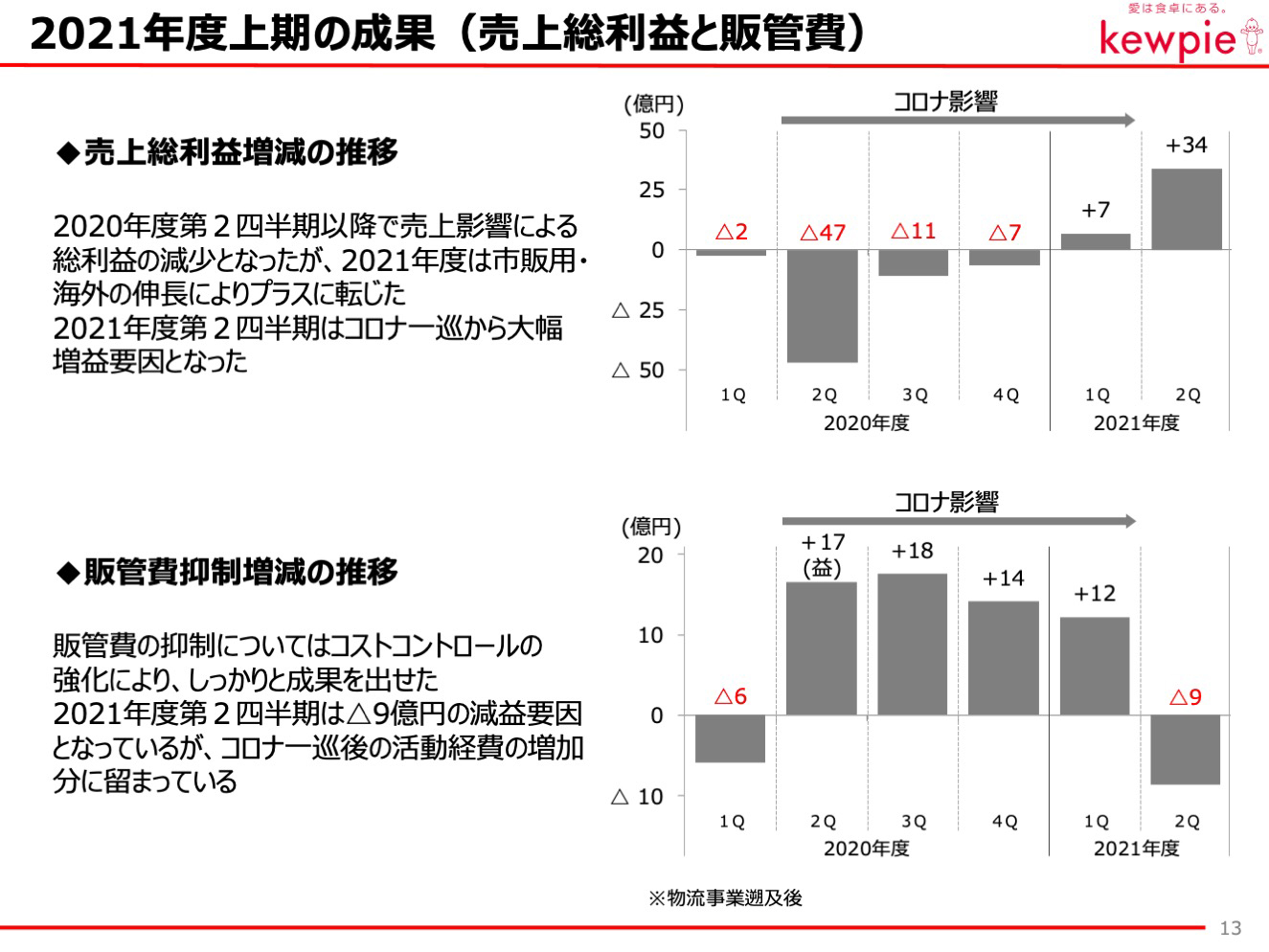

2021年度第2四半期に、新型コロナウイルスによる影響が一巡し、第1四半期と第2四半期で、増減要因が変化しています。売上増減に伴う売上総利益の変動については、第1四半期は、緊急事態宣言の再発出による業務用商品の需要低迷が影響し、6億円の減益となりましたが、第2四半期では市販用や海外が伸長したことから33億円の増益となり、上期合計では27億円の増益となりました。

売上総利益率の改善については、生産性の向上や、付加価値品の伸長などにより16億円の増益となりました。

販売促進費、広告宣伝費、物流費、一般管理費などについては、コロナ感染拡大以降、コストコントロールの強化に努め、第1四半期では、12億円の増益効果となったものの、一巡した第2四半期では、11億円の減益要因となり、上期合計では1億円の増益となりました。

-

次に、セグメント別の売上高・事業利益について。

セグメント別では売上・利益ともに、市販用と海外がけん引しました。業務用については、コロナによる需要の低迷が続いておりますが、第2四半期は増収増益に転じております。

フルーツソリューションは、家庭用商品が堅調に推移し増収増益となりました。

また、ファインケミカルは通販ビジネスが伸長し、増収となったものの、広告宣伝費の増加により減益となりました。 -

主要セグメントの売上高・事業利益の状況について。

市販用は、第2四半期では昨年に比べ内食需要が落ち着きをみせておりますが、概ね堅調に推移し、増収増益となりました。

調味料はマヨネーズやドレッシングの伸長が貢献して増収増益、惣菜は、主力のポテトサラダ、宅配向け商品が堅調に推移したことや、生産性の向上に努めたことなどにより、増収増益となりました。

カット野菜は、「葉物野菜相場」が軟調に推移していることが影響し、減収減益となっています。 -

業務用については、第2四半期でコロナ影響が一巡したことから、第1四半期とは大きく異なる状況となっています。

調味料は、第1四半期の減収を補う売上の回復により、増収増益となりました。

タマゴは、鶏卵相場上昇の影響により増収、利益については販管費の抑制に努めたことにより増益となりました。

-

海外は、中国を中心にコロナからの回復がみられ、増収増益となりました。

また、現地通貨ベースでの海外売上高伸長率は120%となりました。エリア別では、中国は外食需要の回復に伴い業務用商品の売上が増加し、増収となりました。利益は売上増加とドレッシングの伸長などにより増益となりました。

東南アジアは、コロナ影響は国ごとに違いはありますが、内食需要の増加により家庭用商品が好調に推移していることから、増収増益となりました。

北米では、2020年7月に株式譲渡したタマゴ会社の影響があり、売上高は減収となりましたが、調味料だけでみると、ブランド品の売上が堅調に推移したことや、生産の効率化により増収増益となっています。

-

次に営業外損益、特別損益の概要について。

営業外損益は、前年に発生した一時的費用の減少や、持分法による投資利益の増加により、2億円増加しました。

特別損益は、生産再編に伴う固定資産や、関係会社株式の売却益などにより13億円増加しました。 -

次にバランスシートですが、物流事業が持分法適用関連会社に移行したことにより、総資産で1,027億円、負債で617億円減少しています。

また、純資産については、1月より実施している自己株式の取得が70億円影響しております。 -

2021年度計画と主原料相場への対応について。

第2四半期業績についてはおおむね堅調に推移しました。 -

当社グループは昨年、新型コロナウイルス感染症拡大の影響を受け、大幅な減益となりました。ちょうど1年前「コストコントロールの強化」と「売上総利益率の改善」に取り組むことをお伝えしました。

現在もコロナ影響は続いており、売上総利益については、昨年第2四半期のマイナス分を取り戻すまでの回復に至っておりませんが、市販用・海外の伸長によりプラスに転じることができました。販売促進費・一般管理費の抑制ではグループ一丸となってコスト意識を高め、昨年の第2四半期から今年の第1四半期までの1年間で累計61億円のコスト削減を実施しました。コロナが一巡した第2四半期の3月~5月では経済活動の再開に伴い、物流費などのコストは増加傾向となっておりますが、一定程度の抑制を継続できているものと考えております。

-

2019年第1四半期の売上を100とした時の海外各エリアの伸長率の推移です。

内食需要の高まりをとらえ、家庭用商品が大きくけん引しております。

また、業務用商品においても、昨年のコロナによる需要減少を受けた後から回復していることがご覧いただけると思います。

特に北米エリアでは深煎りごまドレッシングなどのブランド品の好調に加え、家庭用のOEM商品も堅調に推移しており大幅な増収となっております。 -

このような状況から下期においても売上総利益の向上と販売費・一般管理費の効率的な配分を徹底し、利益にこだわってまいりますが、マヨネーズの主原料となる食油と鶏卵の相場が高騰しており、業績に大きな影響を及ぼす見込みとなっております。

すでに4月26日にリリースしている通り、主力のキユーピーマヨネーズ450gについては22円、キユーピーハーフ400gについては11円の値上げを実施しております。7月1日から改定させていただいており、今の所お客様からご理解をいただけております。 -

主原料の高騰については鶏卵相場の影響とあわせて55億円のコスト増加を見込んでおります。

世界的な油糧種子の指標となるシカゴ大豆相場は、中国の旺盛な買い付けや米国におけるバイオディーゼル需要の高まりから高値圏で推移しております。

一時的な調整局面で下がることはあっても長期トレンドとしては高値安定が継続するものと考えております。

また、日本における食油価格の指標となる日経ローリー相場は、先ほどの原料相場の状況から、製油メーカー各社が4月からキロあたり20円、6月から30円、8月から50円の値上げを表明しており、海外相場と同様に高値で推移するものと考えております。鶏卵相場については昨年11月から今年3月にかけて、香川県や千葉県などで鶏インフルエンザが相次ぎ、過去最高の殺処分数により、生産量が5%以上落ち込んだことから需給がひっ迫し、相場が急騰いたしました。

今後、採卵用の羽数は段階的に増加する見込みですが、来年秋まで需給バランスはひっ迫するものと想定しております。今年の影響額は先ほど申し上げた通り、55億円程度を見込んでおりますが、来年もこの影響が同程度もしくはそれ以上続くものと考えております。

-

このような状況の中、当社グループとしましては短期的な対応を行ったうえで、主原料高騰リスクに対し、持続的な成長への転換を見据え、中長期的にしっかり向き合っていきたいと考えております。

まずは7月1日からのマヨネーズの価格改定について、新しい価格の浸透を着実に進めてまいります。

今回は改定条件に食油の高騰影響のみを反映しておりますが、鶏卵相場の影響も大きいことから販売条件の見直しなど、総括的な販売促進費の使い方にもメスを入れていきたいと考えております。

また国際的な原料高は海外グループ各社にも影響を与えており、日本よりも早めに業績にあらわれてくる見込みです。すでに中国・タイ・北米などでもお客様に価格改定の商談を進めている状況です。

業務用がメインとなるタマゴ商品ではコロナ影響が残るなか、需要の大幅な回復を見込めない状況もあり、鶏卵相場の高騰は業績に大きく影響します。

これまでも付加価値品へのシフトを進めておりましたが、今回の環境変化から改めて事業の脆弱性が浮き彫りになりました。

タマゴ商品はこれまでのボリュームを追う事業モデルから付加価値にこだわる事業モデルへの転換が必要だと考えています。まずは現在の鶏卵相場の上昇に応じた価格改定を進め、その先の収益構造の転換をめざしたいと考えています。 -

次に、主力商品であるキユーピーマヨネーズは食油・卵黄ともにリッチな商品であり、それがお客様からご支持いただいている要因のひとつですが、原価における主原料比率が高く、また450gを中心としたマヨネーズの構成比は当社家庭用サラダ調味料の約3分の1を占めている状況です。

これに対して「価値観」「リスク分散」「付加価値化」「成長市場」の4つの観点から売上構成のリバランスが必要だと考えております。

「価値観」については新しい価格の浸透において値頃感とのタイムラグを短縮させ、万能調味料としての価値と価格を追求していきます。2025年にはマヨネーズ発売100周年を迎えることから、それまでにバックキャストで主原料の高騰対応を築き、マヨネーズの価値向上を描いていきたいと考えています。

「リスク分散」については、キユーピーマヨネーズよりもキユーピーハーフ、キユーピーハーフよりも深煎りごまドレッシングと高騰影響は薄まってまいりますので、原料高騰の際の収益性にこだわり、これらの構成比の割合について流動性を持たせたいと考えております。

さらに成長市場に向けてフレッシュストック商品やHOBOTAMA(ほぼたま)といったような食油も鶏卵もほとんど使用しない新規カテゴリーの育成もこれまで以上に重要な取り組みになります。

また、価格改定によりキユーピーマヨネーズと健康訴求品との価格差が縮まり、相対的に「付加価値品」へのシフトが起こることも想定しております。

特にコロナ禍では健康に気を遣われるお客様の関心が日頃の食事に集まることも考えられます。

健康意識は個々の多様化されたニーズもあるため、ある程度のバラエティを備えておく必要があります。

環境変化に伴う需要のシフトに加え、当社が意思を持って構成比を付加価値品へシフトすることで、トータルとして原料相場への耐性を高めていけると考えております。 -

この様な状況を踏まえ、通期の見通しについては、年初に公表した業績予想から売上高100億円の増収、営業利益6億円の増益として修正計画をリリースしました。

しかしながら、下期の営業利益は、前年に対して減益の見通しとなっております。

価格改定や収益効率の強化・付加価値化へのシフトなどを行ない、タイムラグは発生するかもしれませんが、来期以降も続くと見込まれる主原料高騰に対してしっかりと向き合っていきたいと考えています。 -

最後になりますが、昨年のコロナ影響に続き、今年は主原料の高騰影響もあり、皆さまにはご心配をおかけしていることと思います。

当社グループにおいては、販路の多様さや主力商品のユニークさ、として捉えているものが急激な環境変化によって大きく業績に影響を受けることから、これらのリスクに対して先ほども申し上げた様な取り組みを進めてまいります。

昨年はコロナのマイナス影響に対して販管費の削減で立ち向かい、今年は主原料高騰に対して海外伸長や付加価値化の取り組みによる売上総利益の改善で対応することになります。

大きな逆風ではありますが、これを乗り越えることで、中期経営計画でかかげている「転換」につなげ、持続的な成長を実現する体質をめざしてまいります。

Q&A

-

2021年度の主原料高騰影響△55億円に対して、長期の原料相場の見通しがある程度分かっているのに、価格改定の効果が少ないのはなぜですか?

主原料高騰影響△55億円のうち、△23億円は鶏卵相場の影響によるものでタマゴ商品の改定も進めています。今期の改定効果は+4億円程度と見ており、来期には取り戻せるように進めていきます。

△32億円は調味料ですが、海外も含まれており、中国・タイでは8月から、北米では7月から価格改定を実施します。海外の決算期は10月~9月ですので2021年度の改定効果は限定的です。

国内では食油は事前に手当をするため、ローリー価格の変化と同時に影響を受けるわけではありません。また鶏卵相場高による卵黄のコスト上昇分を転嫁しない分、付加価値品へのシフトや生産性の向上、総括的な販売促進費の抑制などで改善していきます。足元の主原料高騰対応だけでなく、中長期の視点で主原料相場に強い体質への転換につなげていきたいと考えています。 -

主原料高騰について調味料は国内△16億円、価格改定効果+14億円とあるので、国内は価格改定で相場上昇分をカバーできますか。

価格改定効果+14億円にはタマゴ商品および海外調味料の値上げも含まれているため、すべてを吸収できる想定にはなっていません。当社がリリースした後の相場の高騰や食油以外の相場上昇分の影響についてはあらゆる手段で今後検討していきます。 -

主原料高騰への対応について、どのような取り組みを実施していくのか教えてください。

国内については、主原料の価格変動に応じ、その時の経済状況も鑑みた改定をお願いさせていただきたいと考えています。改定だけでは吸収しきれない分については、付加価値品の拡大、より効率的なマーケティング活動による投資効果の向上、生活必需品化の推進で対応していきます。

海外は、各国ごとにマヨネーズ・ドレッシングを中心に価格改定を実施していきます。価格改定効果は2022年度以降出てくる見通しです。中国の家庭用では8月から値上げを実施します。業務用については高く伸張している市場であり、当社がまだ得意でない業態やエリアに他社が先に参入すると、取り戻すのに労力と時間を要する可能性があります。そのため、価格改定ではなく売上伸長により主原料高騰の影響を吸収していく予定です。 -

2008年頃にも主原料が高騰しましたが、当時と現在でどのような外部環境の変化があるか教えてください。

日本は少子高齢化で人口は減少していますが、世界的には増加しており穀物の需給は年々引き締まっていると考えています。また新興国での経済成長から穀物から畜産への消費のシフトが見られていることも原料相場の高騰には影響していると考えています。最近ではサステナブルな社会の実現に向けてクリーンエネルギーの活用が盛んですが、コーンのバイオエタノールや大豆のバイオディーゼルなど人や家畜の食糧をエネルギーと奪い合う場面も出てきており、この状況はしばらく続くものと考えています。 -

2022年のローリー価格の想定が出ており2022年度も大幅減益が予想されますが、主原料高影響を原料価格が下がる以外で吸収できる対策はありますか。

2022年度のことは現在検討中なので詳細はお伝えできませんが、主原料相場の逆風は続くという前提で考えています。より影響の受けにくい商品を育成するなど、商品構成比を変えていくことも必要です。また、フィッテやディフェなど健康訴求品へのシフトもコロナ禍の環境変化に対応する手段だと考えています。 -

2021-2024年度中期経営計画で、国内から海外へ資源配分の見直しを掲げているが、具体的にどのような戦略が動き出しているか中国を中心に教えてください。

中国については2020年秋より人材の投入を行っています。本社機能である中国丘比には開発、戦略エリアである華南には営業の人材を投入しています。また2021年度はそれほど大きくはありませんがデジタルインフラの整備も実施する予定にしています。

ECは3年前より専任担当を置き、売上全体からみるとまだ大きくありませんが伸長率+28%となっています。マーケティングにおいてもリアルとデジタルを融合させ、店頭中心の活動から料理のレシピアプリやメニューの動画配信など強化していきます。 -

中国家庭用市場での競合との価格戦略はどのように考えていますか。

また、業務用市場の競合を踏まえ、価格改定ができなかったことのリスクをどう考えていますか。家庭用商品の価格改定について、現在競合は動いていないようです。一方で、普段から価格を上げ下げしている競合もあります。当社の商品においてはシェアが高いことや富裕層での消費が多いため、日本ほど物量減少インパクトはないものと想定しています。

業務用については競合が多く、価格も安い印象です。ただし市場としては成長期に入っていると考えており、価格改定で時間と労度をかけるよりも、当社がまだ強くない業態やエリアに先んじて取り組むことで売上を伸ばし、原料高騰の影響を吸収していく予定です。 -

中国業務用市場の回復が顕著ですが、3Q以降も維持できるのか教えてください。

また、家庭用ドレッシングの好調要因も教えてください。業務用については、今後もコロナ影響からの回復を予想しています。大型の外食店は厳しさが続いていますが、産業給食、コンビニエンスストア、ファストフード業態は、これまでの取り組みの成果が徐々に現れてきています。

家庭用については、深煎りごまドレッシングが伸長し手応えを感じており、下期も堅調に推移すると考えています。 -

北米が好調ですが、現地通貨ベースでどのくらい伸長したか教えてください。

北米は、前年度のタマゴ事業の譲渡を除くと現地通貨ベースで売上高前年比130%と伸長しています。

お得意様向けのブランドを中心に事業を展開してきましたが、近年ではKEWPIEブランドのマヨネーズ、深煎りごまドレッシングが伸長しています。これらはECなどでも高く評価されています。また、業務用では、日本食レストラン以外の現地レストランや宅配向けでも採用されるケースが増加しています。 -

上期の市販用売上高は堅調に推移していますが、2022年度以降どのように考えていますか。

上期はコロナ影響が一巡し、売上高は厳しい想定をしていましたが、引き続き内食需要の継続拡大が寄与しています。またマヨネーズの万能調味料化、ドレッシングの汎用調味料化も巣ごもり需要の獲得へ繋がりました。デリア食品などの惣菜各社は広告宣伝などの活用で、好調に推移しています。 -

フレッシュストックTMの売上寄与は主に2022年度だと思われますが、期待を感じられるように施策を教えてください。

フレッシュストックTMは2021年度4月から本格始動し、現時点で計画通りに進んでいます。これまで十分に取り組めていなかった精肉・鮮魚売場に対して商品ラインナップを拡大しています。また、ゆで卵の商品も直近で大きく伸長しており、生産体制も整えていることから、これらの取り組みが2022年度の売上伸長へつながってくると思います。 -

タマゴの付加価値化へのシフトとあるが、これまでとの違いはありますか。

従来お伝えしていたのは、商品軸として素材品から加工品へのシフトを進めていくこととしていましたが、2021-2024年度中期経営計画では、事業軸から市場軸に体制が変わったことにより、市場に向き合った業態戦略を進めていきます。

具体的には冷凍食品などの加工食品メーカーやデリカ業態へ加工品の商品導入の取り組みを進め、付加価値品の商品構成を高めていきます。 -

2021年度より事業担当制から市場担当制へ移行しましたが、その効果は現れていますか。

これまで事業担当制で各社が各売場に提案を行っていましたが、事業が優先されていたため、連携が希薄化していました。市場担当制に移行したことでこの課題が取り払われてきており、2022年以降もスピード感を持って進めてきたいと考えています。

2020年度(2020年11月期)

期末決算説明会(アナリスト・機関投資家向け)(2021年1月開催)

| 開催日 | 2021年1月8日(金) |

|---|---|

| 開催形式 | WEB会議サービス「Zoom」を利用したオンライン配信 |

| 内容 |

2020年度 業績(取締役 常務執行役員 井上 伸雄) 2021-2024年度中期経営計画、2021年度 計画(代表取締役 社長執行役員 長南 収) |

-

2020年度 決算説明資料

-

-

2020年度の概要について。

-

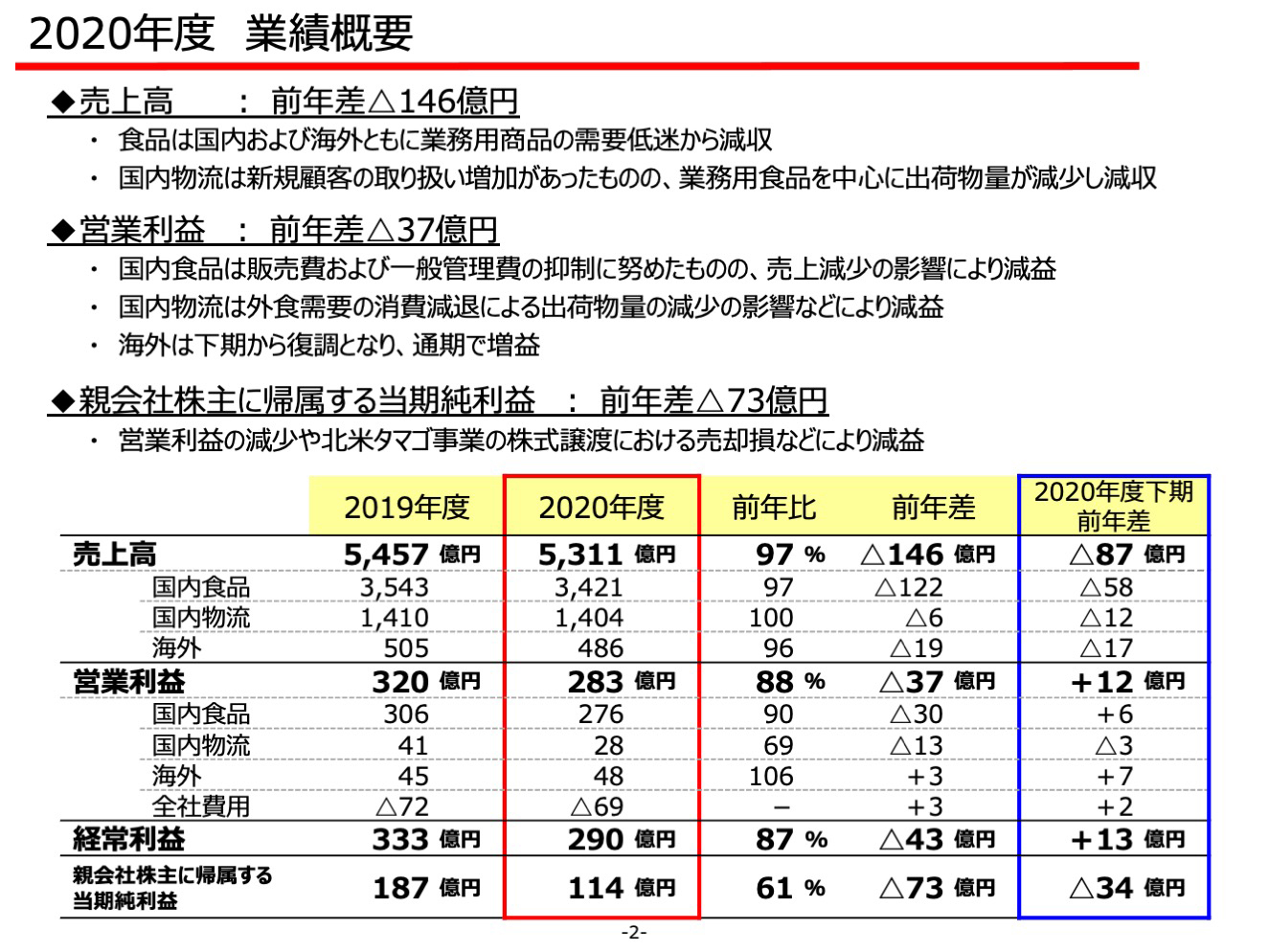

まず売上高は、前年に対して146億円の減収の5,311億円となりました。国内、海外ともに新型コロナウイルス感染症による、業務用商品の需要低迷が影響しました。物流事業においても、新規顧客の増加があったものの、業務用食品の出荷数量減少が影響しました。

営業利益は、下期は販売費および一般管理費の抑制に努めたことなどにより12億円の増益となりましたが、新型コロナの影響を大きく受けた上期の業績をカバーすることができず、通期では37億円減益の283億円となりました。

なお、海外は、下期は新型コロナの影響から復調し、通期で増益となりました。親会社株主に帰属する当期純利益は、営業利益の減少によるものと、2020年7月に実施した北米タマゴ事業の株式譲渡による売却損などにより、前年に対して73億円減益の114億円となりました。

-

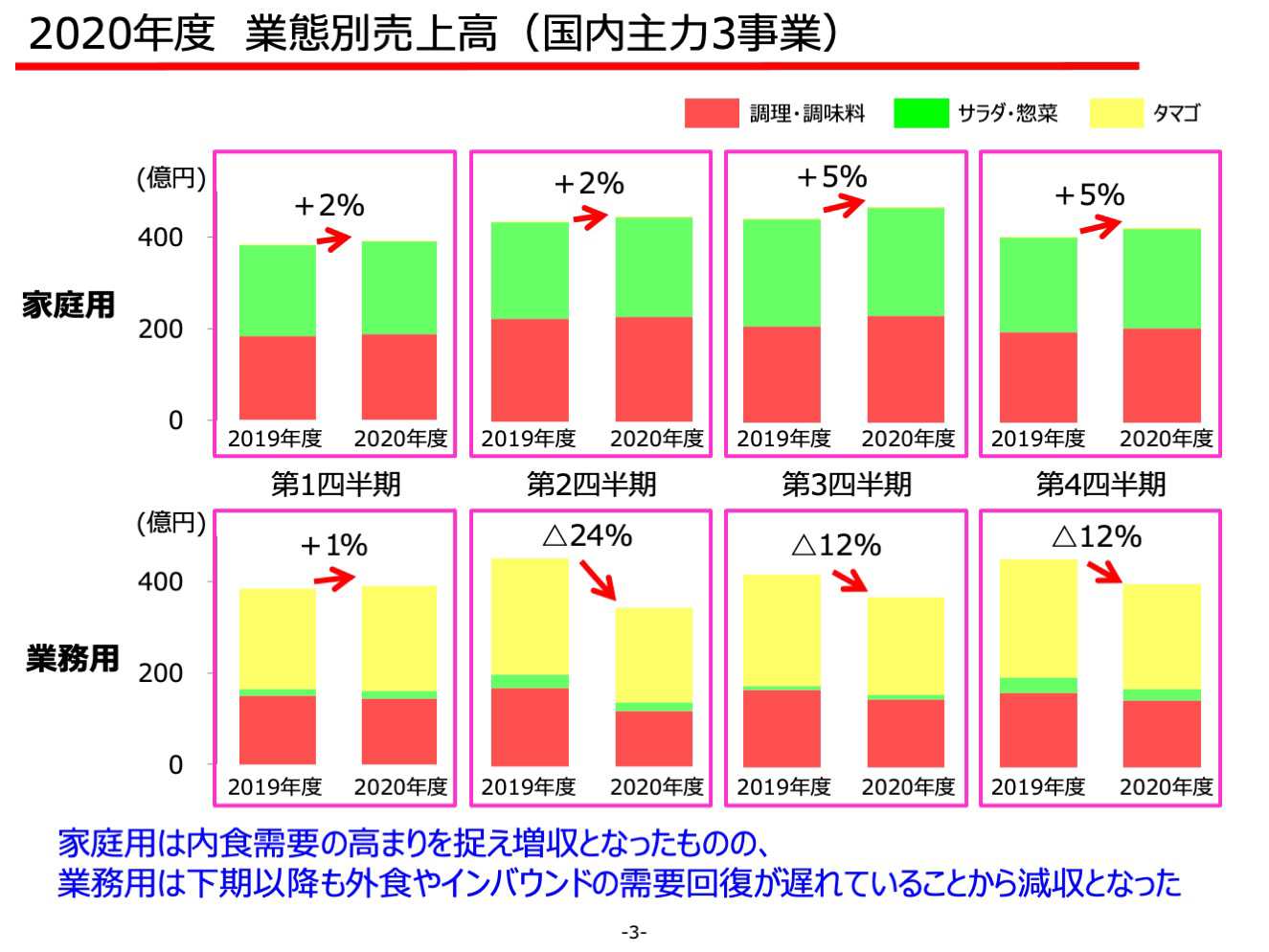

次に国内主力3事業の業態別の売上高について。

家庭用は、内食需要の高まりを捉え、マヨネーズやパスタソースが堅調に推移し、下期においては前年対比で5%の増収となりました。

一方、業務用は、緊急事態宣言の影響を大きく受けた第2四半期に比べて、下期は回復傾向となったものの、外食需要の低迷の影響が継続しました。 -

国内主力3事業の売上高伸長率と市場の動向について。

家庭用の調理・調味料商品は、下期は市場の推移以上に伸長しました。

サラダ・惣菜は、スーパーへの買い物頻度が減少したことにより、消費期限が短い商品が、やや敬遠されましたが、日持ちを延長したカット野菜などがストック商品として捉えられたことにより、市場の動向を上回る状況となりました。

業務用の調理・調味料、タマゴは、外食市場がゆるやかに回復する中で、ほぼ市場に追従した売上となりました。

-

営業利益の増減要因について。

売上増減に伴う売上総利益は、特に上期に大きな影響を受け、通期で39億円の減少となりました。

売上総利益率の変動に伴う利益は、通期で26億円の減少となりますが、下期は付加価値品の需要の戻りや、主原料の上昇影響が和らいだこともあり、減益幅を抑えることができました。販売促進費・広告宣伝費は販売環境の変化に合わせて見直し、より効果的な投下を意識したことで、通期で9億円の抑制となりました。

その他の販売費・一般管理費では出張費や渡航費の削減などを中心に抑制に取り組み、25億円の増益要因となります。

以上の結果、上期では大きく減益となったものの、下期では12億円の増益となりました。 -

国内主力3事業の売上高、事業利益の増減について。

調理・調味料事業は、通期で減収となったものの、営業利益では、コスト抑制と主力商品の伸長により増益となりました。

サラダ・惣菜事業は、主力のポテトサラダの伸長や、日持ちを延長したカット野菜が、巣ごもり需要においてご好評いただき、増収増益となりました。

タマゴ事業は、ほぼ業務用商品で構成されていることから、外食やお菓子メーカー向けの需要減少を受け、減収となりました。

利益についても、売上の減少影響に加え、工場の固定費を吸収することができず、大幅な減益となりました。しかし、下期については一部の卵加工品において、前年以上の需要回復が見られたことや、鶏卵相場が安定して推移したことから、減益幅は上期に対して抑えることができました。 -

海外の売上高、営業利益の増減について。

海外全体では第2四半期から中国で、第3四半期から東南アジアで新型コロナウイルスの影響を受け、売上高は通期で減収となりましたが、営業利益については第4四半期で大きく回復したことから、通期でも増益に転じました。

中国では、業務用の需要低迷が続き減収となりました。営業利益は、下期に家庭用の好調が継続したことや、業務用に回復がみられたことから増益に転じましたが、政策的に行ったバーコードの統一費用が発生したこともあり、通期では減益となりました。

東南アジアについては、下期にコロナ影響による売上の減少がみられましたが、通期では家庭用の伸長により、増収増益となりました。

北米では、2020年7月に実施したタマゴ事業会社の株式譲渡により減収となりましたが、調味料においては家庭用の需要増加で、売上高は前年に対して121%の増収、営業利益は160%の増益となりました。 -

特別損益は、北米タマゴ事業会社の株式売却損が19億円、減損損失の増加12億円などがあり、前年に対して54億円の減少となりました。

-

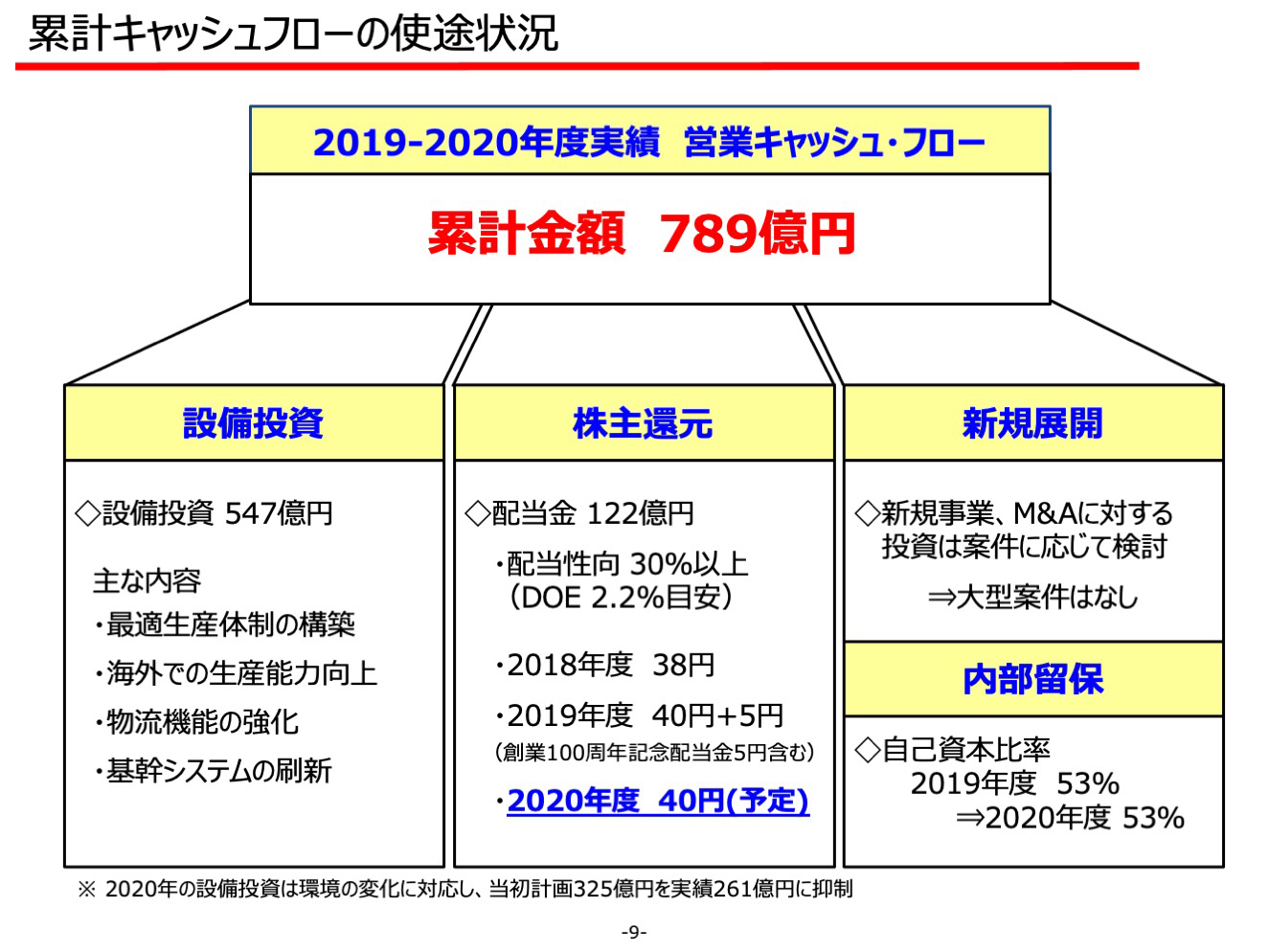

営業キャッシュ・フローですが、2019年からの2年間で累計789億円となりました。

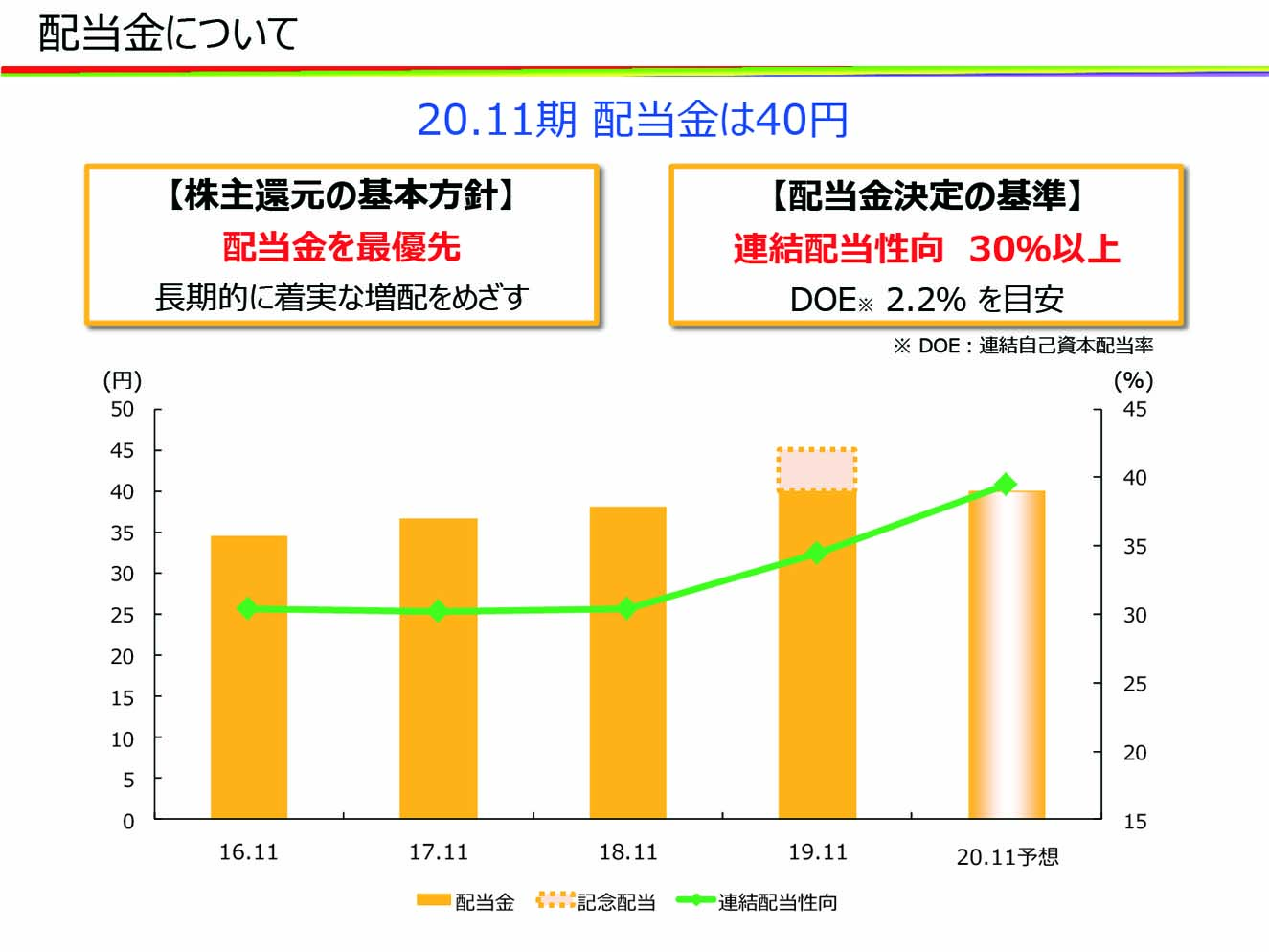

そのうち、設備投資については547億円を、タマゴ事業の関西地区生産再編や、中国4か所目の工場である広州工場、基幹システムの刷新などに投じています。なお、2020年度の年間配当金につきましては40円を予定しています。

-

新型コロナウイルス感染症がいまだ猛威をふるう中、医療従事者、自治体関係者をはじめ、製造・流通・販売など現場で活動を続けている皆さまに、深く感謝申し上げます。

キユーピーグループが事業を継続出来ているのも、多くの方の御尽力があってのことと考えており、関係者の皆様に感謝を申し上げたいと思います。2021年から2024年度の新しい中期経営計画と2021年度計画について、まず最初に、今までの中期経営計画を2年で終える決断をし、今年度から4年間の新たな中期経営計画をスタートすることにした経緯をお伝えします。

-

前中計では初年度となる2019年に国内の主力商品である調味料とカット野菜の売上が減少し、また2018年に行った事業譲渡の影響もあったことから、売上高・営業利益ともに厳しい結果となりました。

2年目となる2020年は第1四半期における鶏卵相場の高騰影響に加え、新型コロナウイルス感染症拡大の影響により3月から5月の第2四半期で過去に例を見ない大幅な減益となりました。

時短などのお客様の買い物行動の変化は緊急事態宣言以降、その動きが加速され、それによって当社の事業担当制の課題の深刻さがあらためて顕在化しました。

当社の組織は、具体的には商品軸で営業も生産も開発も、これに紐づく体制を取っています。販売体制でいえば、たとえば1つの量販店に対し、事業ごとにそれぞれが得意とするカテゴリーでアプローチしています。そのため、現行の事業担当制は、伸びている市場の中で、商品軸で専門性を高め、お客様のニーズに対応するには有効な体制であるものの、縮小する市場や多様化するお客様のニーズや購買行動にはフレキシブルな対応ができず、また提案の幅も広がりません。

これは当社が市場やお客様のニーズに対して硬直化した状態であったと言えます。

そこで、その対応には、大きな組織改革が必要だと考え、これまでの中期経営計画を2年で終え、新たな戦略と組織でこの環境変化に対応していく決断をしました。 -

新たな中期経営計画ではお客様や市場の多様化に対応するため、これまでの事業担当制から市場担当制へ移行します。

当社では市場担当制をフレキシブルな対応が取れる組織と定義し、内食・中食・外食へ展開力のある当社の潜在的な力を改めて活かし、サラダとタマゴの可能性を広げていきます。また、1月7日リリースのとおり、物流事業の株式会社キユーソー流通システムを連結子会社から持分法適用関連会社へ移行する予定です。

近年、物流業界においても取り巻く環境が激しく変化し、お互いの将来の在り方を改めて考えた結果、キユーソー流通システムの経営の独立性を高めることが、さらなる成長戦略の実現につながると両者合意の上で判断しました。

食品事業にとって、物流機能は極めて重要であることから、引き続きキユーソー流通システムとは強固なパートナーシップを維持してまいりますが、当社は国内・海外の食品事業に経営資源を集中し、課題であった収益性と資本効率性の改善を図っていきます。さらに組織体制だけではなく、経営体制においても改革を行う決断をしました。取締役の社内構成をスリム化し、社外取締役を増員します。スリム化により事業戦略を迅速に決断し、社外取締役増員により外部視点を取り込み、実効性を評価する力を高めていきます。経営の監督・管理と業務の執行を分離する意味でも、今回のマネジメントシステムの変更は、組織改革と両輪で必要なことだと考えました。

-

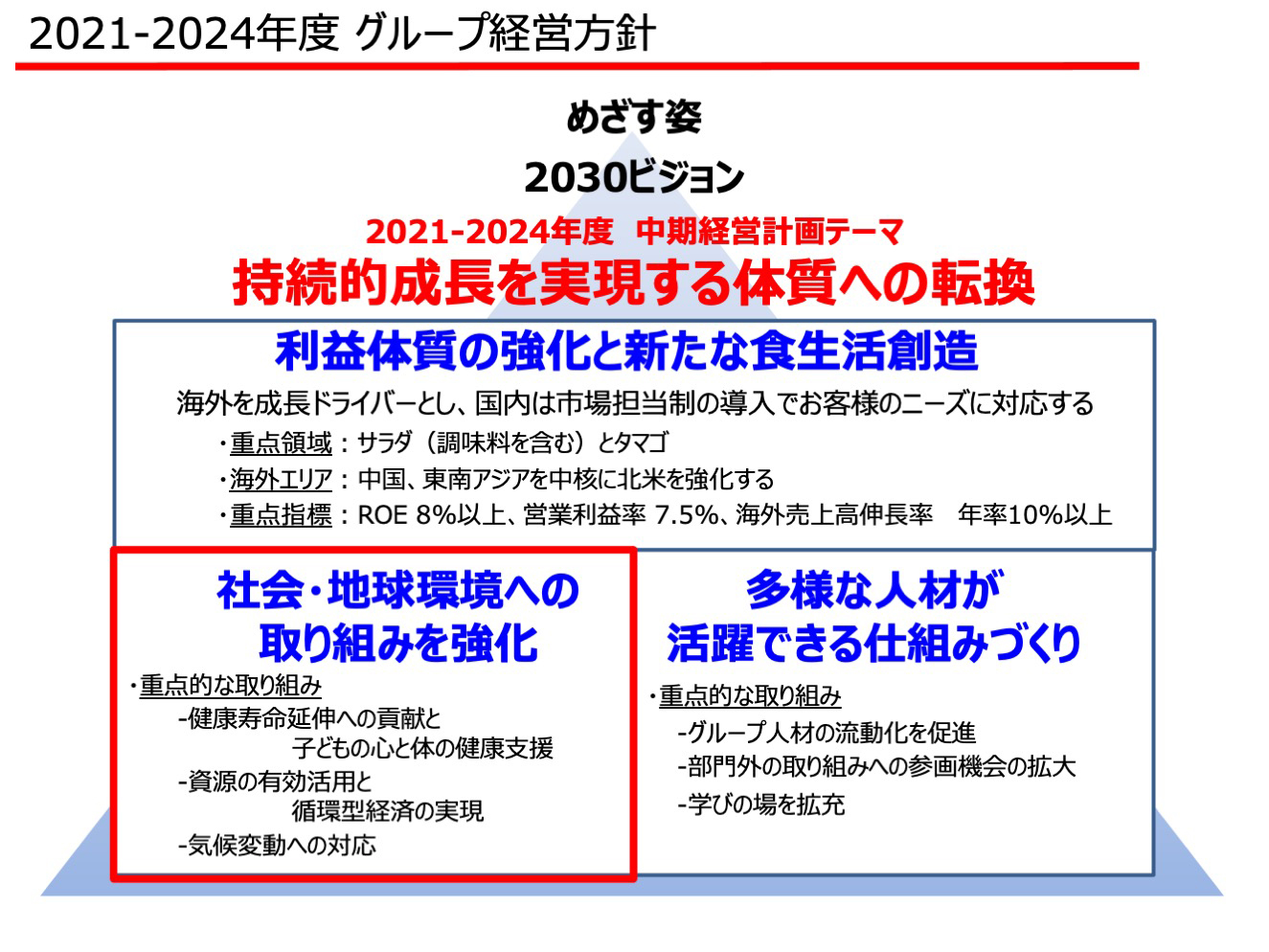

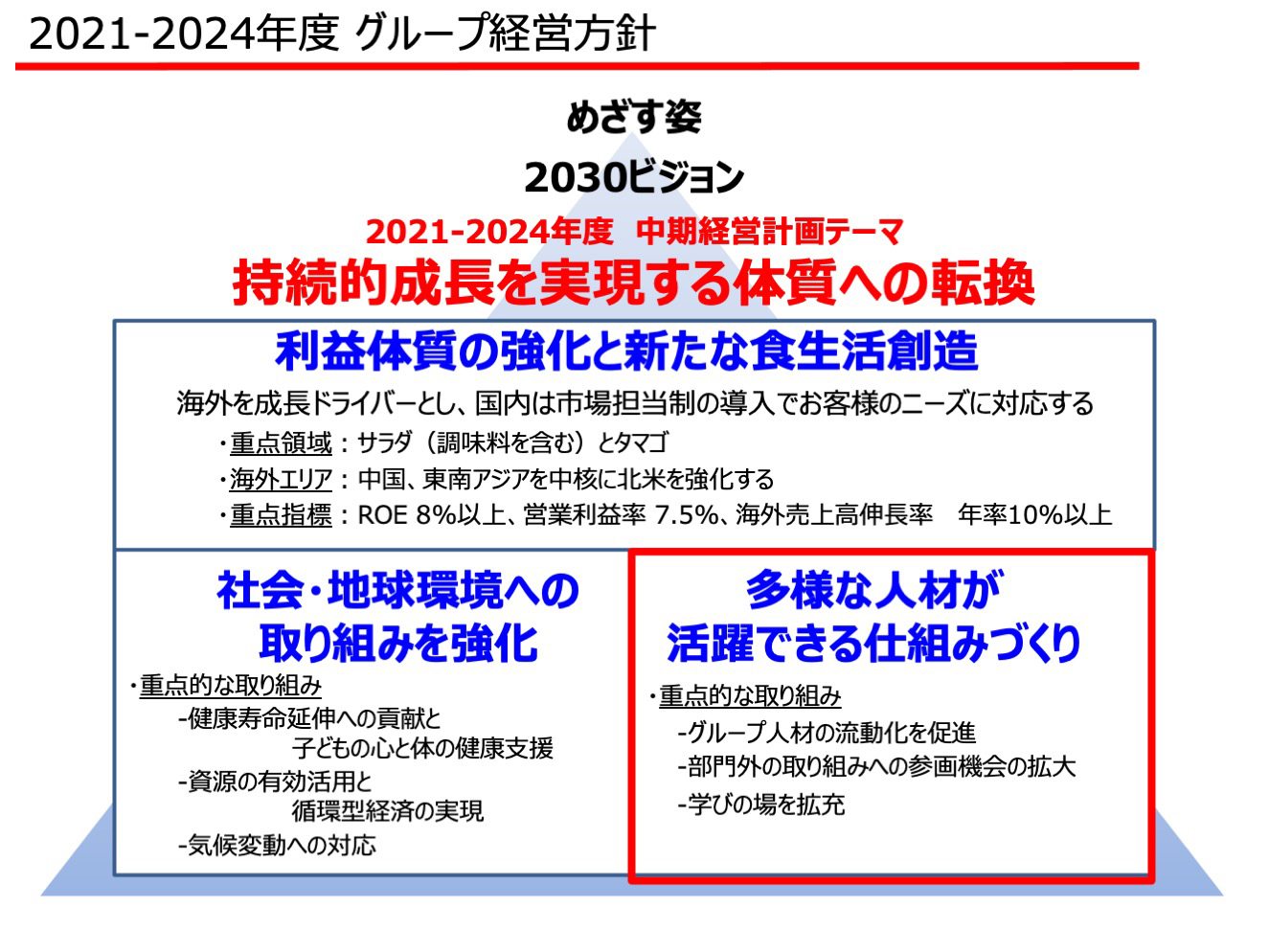

以上を踏まえ、2021-2024年度中期経営計画では、持続的成長を実現する体質への転換をテーマに「利益体質の強化と新たな食生活創造の取り組み」、「社会・地球環境への取り組み」、「人材の多様性を活かす取り組み」の3つの視点から経営方針を定めました。体質の転換には時間を要するため、これまで3年間としていた中計経営計画の期間に1年を加え、4年間を対象とすることとしました。

-

「利益体質の強化と新たな食生活創造」の取り組みでは、海外を成長ドライバーとして展開の拡大を進めていきます。国内では市場担当制の導入により、商品視点から市場を軸としたお客様視点に転換することで、お客様の食生活におけるお悩みの解決や新たな食シーンの創造につながるような商品やサービスをスピーディに提案していきます。

-

経営指標につきましては、「ROE」、「営業利益率」、「海外売上高伸長率」の3つとしており、それぞれの指標の達成にこだわっていきます。

ROE8%の実現に向けて、長期視点で利益体質の強化を図るため、国内では重点領域を定め、海外では中国・東南アジアを中心に展開を進めるとともに、北米を強化することで持続的な成長を実現します。

また、資金需要の変動に応じて株主還元も検討を行うことで、ROE8%の実現に向けて事業収益性の向上と資本効率性の向上の両輪で推進していきます。なお今回の中期経営計画の策定では、新型コロナウイルス感染症の影響など予測が難しいリスクが存在しており、先行きが不透明な状況が続くと推測しています。

そのため、現時点において2024年度の連結業績予想を合理的に算出することが困難な状況であることから、売上と営業利益においては、一定の幅を持たせることにしています。 -

海外は、当社のこれまでの顧客層である富裕層から中間層へ開拓を進めるため、商品アイテム・エリア・機能など重点領域を定め、ブランド認知率と商品使用率の向上に取り組んでいきます。中国・東南アジアを中心に人材・商品開発・マーケティング・ガバナンスなど経営資源を集中的に投下し、売上高伸長率は年率10%以上を目標とし、持続的な成長をめざします。

海外での成長に伴い、増産投資などの対応が必要になりますが、エリアごとに最適な供給体制を整え、安定的なサプライチェーンを構築していきます。 -

中国では2021年1月から4つ目となる広州工場が稼働を開始します。広州工場がある華南エリアは、深センなどを擁す大経済圏であり、重要エリアへ本格的に展開することになります。中国のシリコンバレーとも呼ばれる情報発信地においてブランド展開を進め、ファン層の拡大に努めていきます。

また、生産・販売が一体となって展開し、家庭用だけでなく業務用においても華南エリアの需要を開拓していきます。

広州工場には最新鋭の自動化ラインを導入し、生産性を2倍としたことで中国全体の安定供給に寄与し、またコスト競争力を強化します。

海外全体では持続的な2桁成長をめざしますが、華南エリアは重点地域と位置づけ、年率25%の成長を目標に取り組んでいきます。 -

北米はまだ規模は大きくないものの、新たな動きが出てきています。

2010年に米国のECサイトアマゾンドットコムで日本製のキユーピー マヨネーズが人気ランキングNo1となり、以後も高評価をいただいており、さらに最近では当社北米の拠点であるQ&Bが生産する深煎りごまドレッシングもご好評いただいています。

これらの影響により、コストコなどホールセール向けの出荷が伸びており、カナダ・メキシコなど近隣国への輸出も開始しています。

また、東海岸でもニーズが高まってきており、将来の新規販売拠点や増産投資を検討しており、キユーピーブランドを浸透させ、次の成長の軸に育てていきたいと考えています。 -

国内市販用の重点取り組みについて、お客様や市場の多様化するニーズにしっかり対応し、サラダの領域を拡大してまいります。

まずは当社の主力商品であるマヨネーズ、ドレッシング、ポテトサラダ、千切りキャベツなど生活に欠かせない商品を展開させ、安定的な収益を確保した上で、お客様になくてはならない新たな商品やサービスを提供してまいります。すでにフレッシュストック事業ではお客様へ食べ方や調理場面など新たな食シーンを提案していますが、この基本構想は市販用全体で進めていく取り組みと考えています。

さらに、業務用で培ったおいしさと技術の掛け合わせを、家庭でのタマゴ需要の拡大に展開させていきます。卵の栄養機能を広め、当社ならではの家庭用タマゴ商品を強化し、調味料・サラダに続く第3の市販用の柱に育成していきます。

また、縮小する国内需要の中でも成長が見込まれるドラッグストアや業務用向けスーパーなど未開拓販路を開拓することに加え、デジタルマーケティングを強化することで、D2C市場へのアプローチを進めていきます。

これらの取り組みを個社で推進するのではなく、グループが一体となって動くことで、主力製品の強化による収益性の向上や重複する機能を集約することで経営資源の有効活用も推進していきます。 -

業務用市場では新型コロナウイルスの影響により消滅してしまった需要減少に対する取り組みが重点テーマとなります。

業務用市場においても、まずはグループが一体となって商品展開領域の適正化を図り、分散している機能や潜在価値を集約することで効率性を改善します。デリカ、ベーカリー、冷食加工業態などの強化する販路においては商品開発・品質管理体制を含めた経営資源の集中を行い、業態別対応チームでは、よりお客様のニーズにスピーディに対応できる提案をおこなっていきます。

また業務用市場ではお客様のニーズも多様化しており、技術を要する対応が求められてきております。一例では、フードテックの取り組みとして植物性素材を使用したタマゴ加工品の開発を進めています。鶏卵を使用しないノンエッグ加工商品は環境配慮など、お客様の新しい価値観に対応した商品となります。現在詳しくはお伝えできませんが、これまで培ったタマゴ加工技術を応用し、タマゴの魅力を知るキユーピーだからこその、おいしいノンエッグ加工商品を今年から展開できるよう準備を進めています。 -

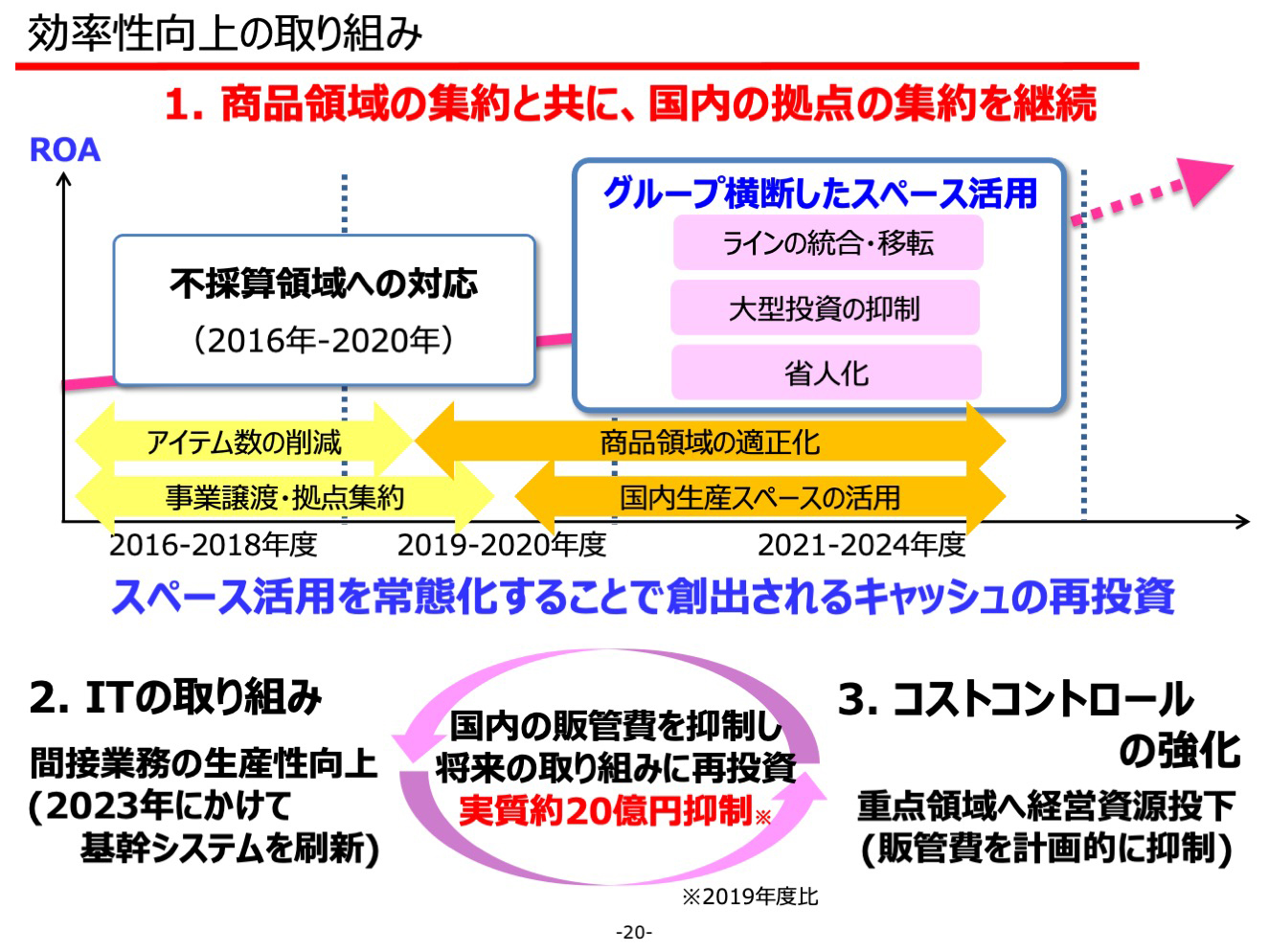

効率性向上の取り組みについて、商品領域の集約と共に、これまでも進めてきた生産の適正な再編を継続していきます。

今までの考え方は不採算領域の対応を中心に、収益性の低いものからアイテム・カテゴリー・事業を見直してきました。

この取り組みを進める中でも、少しずつグループを横断したスペース活用を広めてきましたが、これからはより進んだ形でこの流れを加速させていきます。事業の工場ではなく、市場に対応する工場という考えでスペースの有効活用を進めていきます。

スペース活用を常態化することで創出されるキャッシュと合わせ、現在すすめている基幹システムの刷新による間接業務の生産性向上や、さらにはコストコントロールの強化によって得られるメリットを将来の成長投資に向けた原資という考え方で捻出していきます。 -

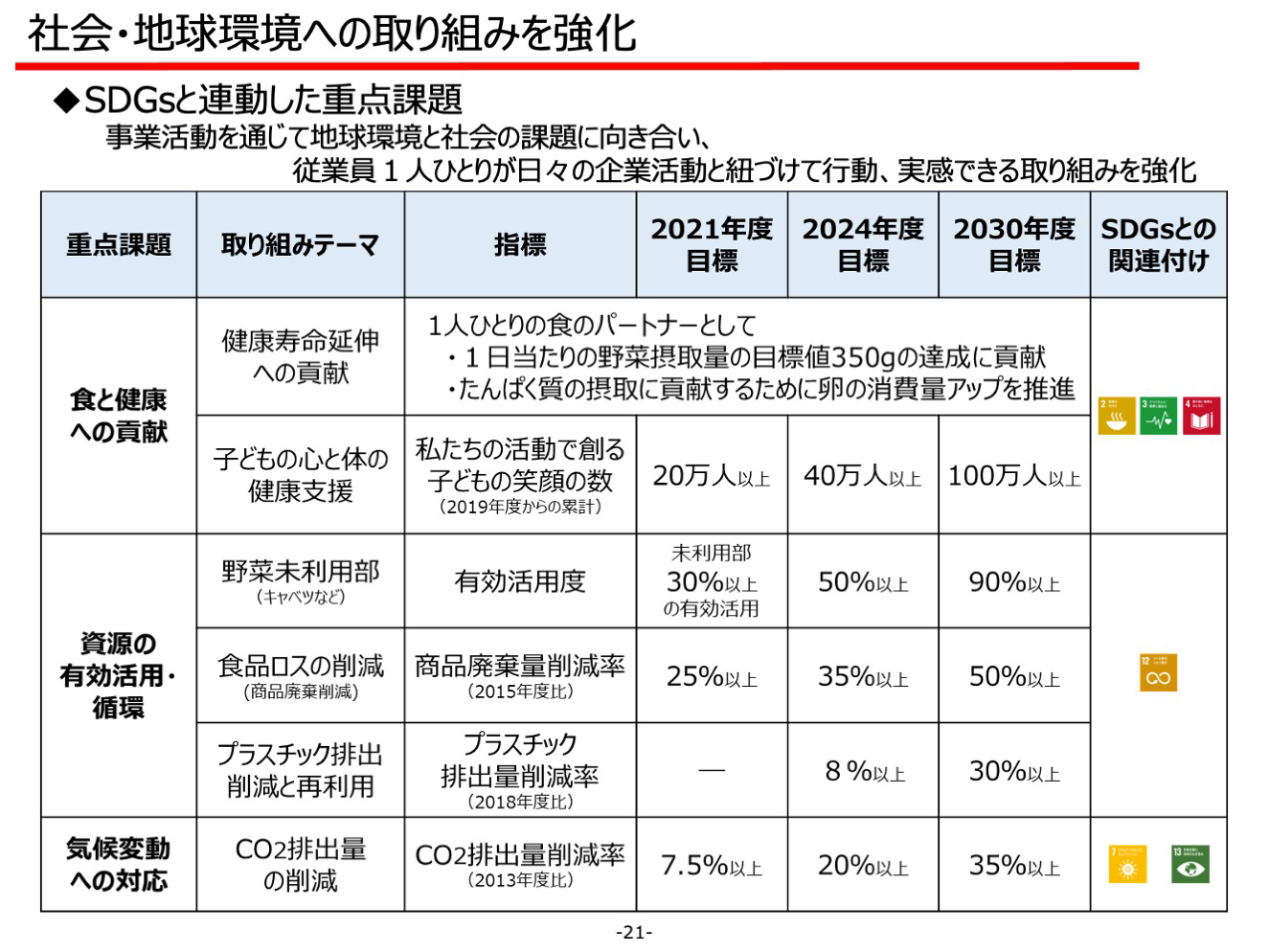

社会・地球環境の取り組みでは、持続可能な開発目標(SDGs)と連動した重点課題を進めていきます。

当社グループでは、自然の恵みに感謝し、限りある資源を大切にするという想いで、環境活動に長年取り組んできました。地球規模での問題に対して企業の責任に向き合い、事業活動を通じて従業員一人ひとりが日々の企業活動と紐づけて行動、実感できる取り組みを強化することで、ブランド価値の向上につとめています。 -

食と健康への貢献では、健康寿命延伸への貢献と子どもの心と体の健康支援に取り組んでいきます。

2019年は工場見学で10万人以上の来場者をお迎えしていましたが、現在のコロナ禍では見学を中止しており、替わりにリモートによるオンライン見学会を実施しています。社会の状況に合わせた食育やさまざまな食体験を提供することで、子どもの笑顔があふれる社会の実現に貢献していきます。

資源の有効活用・循環では、国内一の使用量となっているタマゴに続き、当社グループのサラダクラブが使用しているキャベツについても2021年度には未利用部の100%の活用をめざしています。

また、プラスチックの軽量化、代替素材の研究などプラスチック削減に取り組んでいきます。 -

持続的成長を実現する人材を育成していくために、多様な人材が活躍できる仕組みづくりを実施していきます。

-

これからの海外展開および市場担当制への移行においては、多様な視点で物事や現象を捉え、それをチャンスに変えることが必要となります。市場で起こる変化点を俯瞰して捉えるためには、市場に精通し、複数の経験やスキルをもった人材の育成が重要です。人材流動性の促進を強化することで、多様なスキルを持つ人材の育成を進めていきます。

また、他部門とのプロジェクトや会議への積極的な参画、社内やグループ内へのインターンシップなどを通じて、多様性を認め合い、関わり合いを持つことができる風土を醸成していきます。

新たな取り組みとして、オンラインでビジネスに必要なカテゴリーを学ぶことのできるプログラムなども導入しました。学びの場を提供していくことで、一人ひとりが新たな経験や知識を習得し、能力を発揮できる環境を構築していきます。

また、ITなどの専門性の高い分野においては、外部人材の登用や活用を推進します。 -

「持続的成長を実現する体質への転換」の取り組みを実施することで、2024年までの4年間の累計営業キャッシュ・フローは1,400億円を計画しています。

今回の中期経営計画では、このうち半分となる約700億円について国内・海外含めた設備投資に配分します。内部留保ついては財務体質の強化を図りながら将来の成長に備えるため、自己資本比率60%以上を目安とします。

当社の株主還元の基本方針は、配当金を最優先とし、中期経営計画ごとに還元方針を決定しています。本中期経営計画では、配当金45円以上を基準として、4年間累計の総還元性向50%以上を目標にしています。 -

2021年度 計画について。

-

2021年度より、物流事業が連結対象外となり、またセグメントを変更しています。

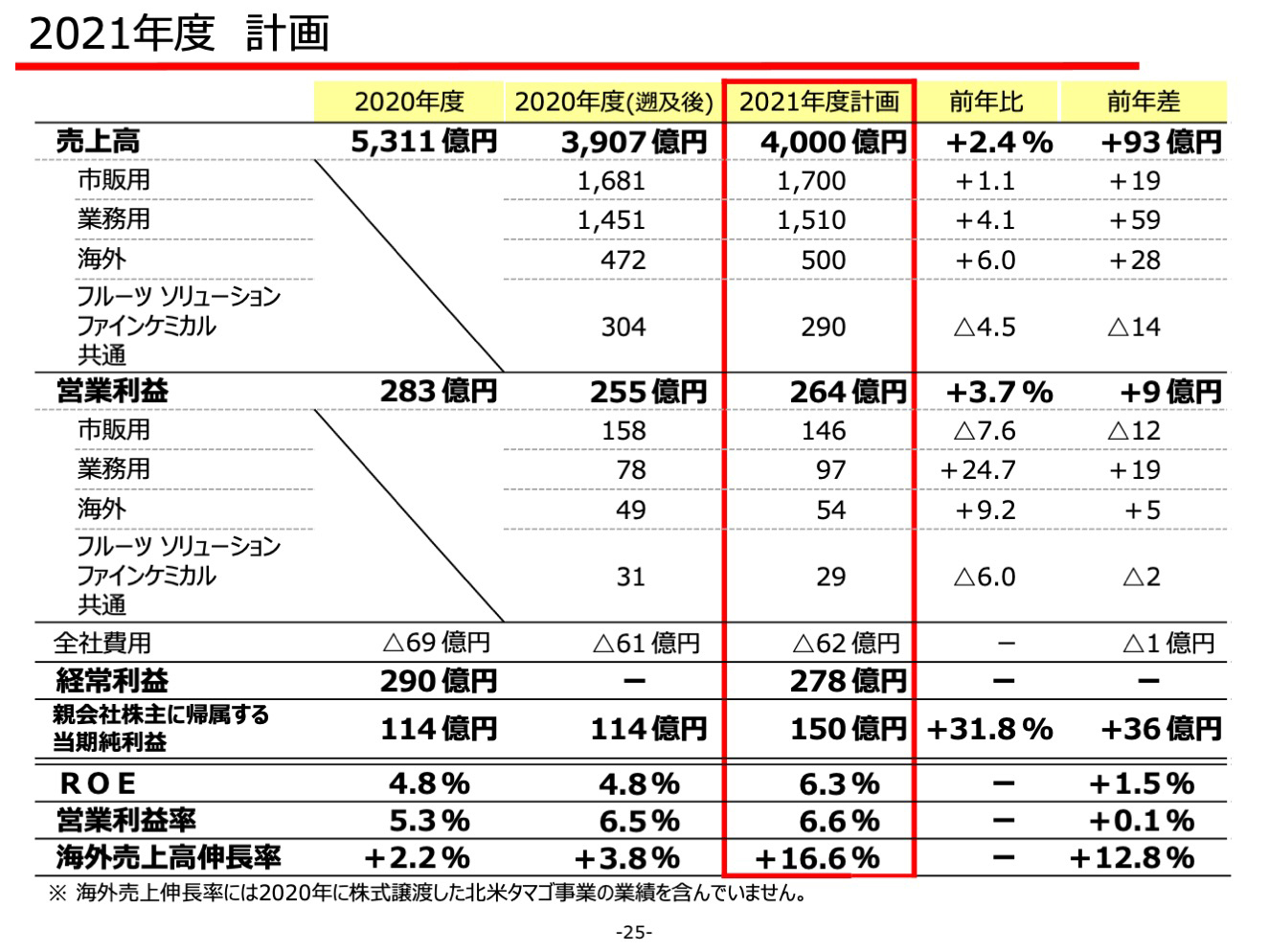

2020年度実績について物流事業を除いた遡及後の数値を記載しており、前年比、前年差については2020年度の遡及後の実績と比較しています。売上高は、前年に対して93億円増収の4,000億円、営業利益は前年に対して9億円増益の264億円、親会社株主に帰属する当期純利益は、前年に対して36億円増益の150億円を計画しています。

経営指標のROEは6.3%、営業利益率は6.6%、海外売上高伸長率は2020年に株式譲渡した北米のタマゴ事業を除いた数値で、16.6%と2桁成長を計画しています。 -

2021年度の営業利益の増減要因について。

売上増減に伴う売上総利益の増加では、コロナからの売上回復により、42億円増益となり、売上総利益率の改善については、主原料の高騰影響による減益要因を19億円と見込んでいますが、付加価値品が伸長することで14億円の増益を計画しています。

その他販売費・一般管理費では、経済活動の再開に伴う諸費用の増加により23億円の減少を見込んでいます。 -

まず市販用は、増収減益の計画です。売上高は、惣菜やカット野菜の伸長により増収となりますが、営業利益は主原料の高騰影響などにより減益となります。

次に業務用では、外食需要の回復により増収増益の計画です。

海外では、中国の新型コロナウイルス感染症からの回復により増収増益を計画しています。 -

2021年度営業外損益、特別損益の概要について。

2020年度実績は物流事業を含めた遡及適用前の数値を記載しています。

特別損益は減損損失や関係会社の株式売却損が前年に対して38億円減少、法人税では前年に対して10億円減少することから、親会社株主に帰属する当期純利益は前年に対して36億円増加の150億円を計画しています。 -

キユーピーは2019年におかげさまで創業100周年を迎えることができました。2020年度は創業101周年ということで、次の100年に向けスタートをしましたが、世界的な新型コロナウイルス感染症拡大により、私たちの生活はもちろん、当社グループの業績にも大きな影響を及ぼしました。

新たな中期経営計画を推進していくことで、2030ビジョンのめざす姿で掲げている世界の食と健康に貢献するグループに向けて、持続的成長を実現する体質を創り上げていきます。

Q&A

-

前中期経営計画までの売上高を伸ばす戦略から、効率性向上や株主還元を重視する戦略に変化したきっかけを教えてください。

2019年頃から従来の事業担当制では近年のお客様の多様化や市場の変化への迅速な対応について課題を感じていたことから、ビジネスモデルの在り方について検討を重ねてきました。その最中で新型コロナウイルス感染症拡大が起こり、当社グループの課題が顕在化しました。

収益性、効率性の質や展開範囲の幅の考え方を改めて認識するに至り、コロナがそれを後押ししたかたちになっています。最終的には、2020年6月に中期経営計画を早急に見直す必要があると判断しました。 -

これまで物流事業の㈱キユーソー流通システムとの関係性は変えないという印象を持っていましたが、この1年で方針変更した理由を教えてください。

以前より、将来の在り方については検討を重ねてきました。㈱キユーソー流通システムの成長戦略のために、経営の独立性を高め、意思決定のスピードを早めていくことが重要だと判断しました。引き続き㈱キユーソー流通システムとは強固なパートナーシップを維持していき、当社は食品事業に特化し、収益性と効率性にこだわっていきます。 -

2021-2024年度中期経営計画を推進していくことで、2030年にはどのような会社になっていたいと考えていますか。

2030年頃の当社グループの存在イメージは、「サラダとタマゴを中核に、おいしさ・やさしさ・ユニークさをもって世界の食に貢献している」です。サラダの領域は、現在は生野菜サラダが中心ですが、当社からの提案で野菜をおいしく・たくさん食べるメニューを拡げていきたいと考えています。まずは日本国内で浸透させ、展開国でも日本発の野菜をおいしく・たくさん食べるメニューを提案していきたいと考えています。

タマゴの領域は、国内海外ともに業務用展開が中心となっておりますが、業務用の強化に加え、これからは一般家庭用でタマゴ商品としての生活必需品領域を築いていきたいと考えています。タマゴを加工してお届けすることで、家庭でのタマゴの世界を身近なものとし、マヨネーズやドレッシングに次ぎ生活必需品となる存在になっていることをめざしていきます。 -

2021-2024年度中期経営計画での成長率は、物流事業を除くと1桁台後半だと思いますが、次期中期経営計画ではどのような成長を描いているか教えてください。

2024年までの中期経営計画では足場固めと転換を進めるという方針から、利益成長が最優先としていません。2025年度からは現在よりも利益成長に対し前向きに進めていきたいと考えています。国内での大きな利益成長を求めるのではなく、成長ドライバーである海外が中心となってくると考えています。 -

市場担当制に移行することで、調理・調味料事業やサラダ・惣菜事業の有効性は理解できますが、タマゴ事業においてどのような効果や結果が出てくるのか教えてください。

これまでの事業担当制は商品軸でそれぞれの得意分野を磨いてきました。業務用市場では、調味料は料飲・外食・CVS(コンビニエンスストア)、タマゴでは、製菓・製パン・デリカ・冷食加工向けに販売をしておりました。市場担当制へ移行していくことで、それぞれの販路を融合し、事業の良さを生かしながら業務用市場に広く展開していくことができると考えています。

また、昨年よりテスト販売をしているポーションタイプのゆでたまごがご好評をいただいており、全国展開に向けて準備を進め、投資なども検討しています。 -

市場担当制への移行で設備投資やスペース活用などの考え方は変わるのでしょうか。

2013年から国内生産設備の再編や老朽化対応なども含め積極的な投資を実施してきましたが、大きな投資については概ね終了しました。国内の需要に関しては不透明感があることから、2021年から2024年度までは国内の設備投資は一旦抑制し、市場の動向を見極めたうえで選択と集中をしていきたいと考えています。これまでは事業と生産工場は一体的に紐づいていましたが、今後は生産統括が国内全体で適正化していけるよう進めていきます。

海外についても2020年までに大きな投資は終了しています。2025年以降に改めて海外の生産体制の増強が必要になると想定しており、この4年間で力を蓄え、投資力を確保していきたいと考えています。 -

設備投資は4年間で700億円を計画しており従来と比べ抑制しているようですが、物流事業の持分法化や市場担当制移行以外の要因はあるのか教えてください。

特殊要因はありません。方針としてこの4年間は設備投資をできる限り抑えることを明確にしました。安全面や移転などの必要な投資は引き続き行っていきますが、増産投資などはこれまでに終了していることもあり抑制をしていきます。

前中期経営計画では投資額を当初1,000億円とお伝えしていましたが、2019年には850億円、その後も抑制の方針をとってきました。縮小均衡を進めているわけではなく、大型投資は一巡していることから、将来のために一旦抑制していきたいと考えています。 -

2024年度経営目標の業務用の売上高の想定について教えてください。

売上高の下限値1,300億円はコロナによる全ての市場の停滞を最悪のシナリオとして想定してもので、上限値の1,500億円は今後緩やかな回復とともに新たな業態戦略による最良のシナリオを想定しています。市場環境の回復を待つのではなく、新たな施策を進めていくことで回復をめざしていきます。 -

成長ドライバーとしている海外のうち、中国はどのように利益を確保していくのか教えてください。

2024年度の中国の売上高は350億円を計画しており、4つの取り組みを行っていきます。

①エリアの拡大:人口の多いエリアに資源を投入していきたいと考えています。

②マヨネーズと深煎りごまドレッシングの強化:コロナ禍において深煎りごまドレッシングがご好評いただいています。中国ではマヨネーズより汎用性があり認知が高い商品となっています。現在マヨネーズとドレッシングの売上高比率が、62:38であるところを2024年度には55:45までドレッシングを伸ばしていく計画です。

③ローカライズの強化:家庭での食文化に当社商品が根付く取り組みを進めていきます。

④デジタルマーケティングの強化:お客様の使い方など含めたデジタルマーケティングを進めています。 -

中国へ投下する資源とは具体的に何か教えてください。

人に関しては、販路拡大・マーケティングに長けている人材を投入していきます。また工場の最新技術を導入できる技術人材(生産・品質・開発)にも投入し、中国4工場への水平展開を進めていきます。同時に現地スタッフの人材教育を進めていきます。

他にデジタルマーケティングは2020年度より推進していますが、売ることより使い方や潜在消費のマーケティングを強化するための情報投資を進めていきます。 -

国内調味料の2020年の状況および2021年度計画についてコロナ前の水準まで回復する想定なのか教えてください。

コロナで内食と外食で大きな隔たりが生じました。家庭用は需要拡大により2019年度対比で伸長した一方、業務用は料飲業態をはじめ厳しい状況が続きましたが、下期に向け回復傾向が見られました。2021年1月からの緊急事態宣言発令もあったことから料飲業態では厳しい状況が続くと見込んでいますが、市場担当制への移行により料飲以外への業態対応をしっかり進めていくことで市場規模以上の貢献をしていきたいと考えています。家庭用については、引き続き内需拡大を見込んでおり、万能調味料化で基盤を整え、野菜をおいしく・たくさん食べるメニュー提案で汎用化を進めていきます。

コロナ前の水準までの回復については、先行き不透明な状況が続くため2~3年位かかると見込んでいますが、家庭用では内需拡大を保ちつつ、業務用は市場担当制移行による業態対応を進めていくことで回復をめざしていきます。 -

2021年度計画で、業務用の売上高+4%の前提状況や四半期ごとの推移を教えてください。

コロナによる影響を織り込むのが難しく、計画数値はある程度の幅を持たせています。2021年度1Qは20年度コロナ影響がなかった状況と比較するため1~2割減少の見込み、2Qは20年度のコロナ影響が大きいので前年比ではプラスを想定しており、3Q、4Qでは2020年度下期の流れを踏襲し緩やかな回復を見込んでいます。

売上高+4%の内訳は、調味料+2%、タマゴ5%となります。調味料とタマゴの伸び率の違いは、メインの業態や顧客の回復率の違いとなっています。 -

2021年度計画の主原料である食油価格の高騰に対して、価格戦略はどのように考えているか教えてください。

ローリー価格は2013年以来の高値を見込んでいます。当社グループの自助努力では及ばない部分は価格改定も視野に検討をしていきますが、コロナ禍において実施時期や商品範囲、お客様に許容される値ごろ感なども含め、慎重に判断していきたいと考えています。 -

値上げは難しい局面であると思いますが、どのような条件が揃えば価格改定を実施するのか教えてください。

経営基盤となる体質の強化に向けて自助努力では難しいと判断した場合、それに加え人件費や物流費などが高騰していることから、あらゆる状況を踏まえたうえで選択肢として検討をしていきます。 -

中国の売上について、2020年4Qの概要と、2021年度で売上高22%伸ばすための施策を教えてください。

中国では2Qに業務用を中心にコロナ影響を受け、3Qでも業務用のマヨネーズ・ドレッシングともに回復までには至っておりませんでしたが、4Qはほぼ回復しました。全体では大型の宴会用レストランはお客様が戻ってきていない状況が続いておりましたが、中型レストラン、フードサービス、CVS(コンビニエンスストア)、BtoBtoCなどに販売先を変えて対応をしてきました。

2021年度上期については、大型宴会用レストランの戻りが厳しい状況が続くと想定していますが、利益を5%~15%伸ばしていきたいと考えています。下期はコロナが落ち着き、業務用でも20%~30%近く回復すると想定しており、通年で22%伸ばす計画をしています。 -

2021年度の中国の利益率が改善する計画ですが、主原料コスト増などの影響は織り込まれているか教えてください。

利益率の改善は、業務用の回復によるものとなっています。主原料コスト増の影響を織り込んだ計画となっています。上記のQ&Aに記載の通り、2021年度上期は、大型宴会用レストランなどの回復に時間がかかり業務用で厳しい状況が続くと想定していますが、下期はコロナが落ち着き、業務用が回復すると見込んでおり、業務用の回復が利益率の改善に寄与する計画となっています。

第2四半期 決算説明会(アナリスト・機関投資家向け)(2020年7月開催)

| 開催日 | 2020年7月3日(金) |

|---|---|

| 開催形式 | Web会議サービス「Zoom」を利用したオンライン配信 |

| 内容 |

2020年上期概要・通期見通し(取締役 常務執行役員 井上 伸雄) 当社の状況と今後(代表取締役 社長執行役員 長南 収) |

-

-

-

2020年上期概要について。

-

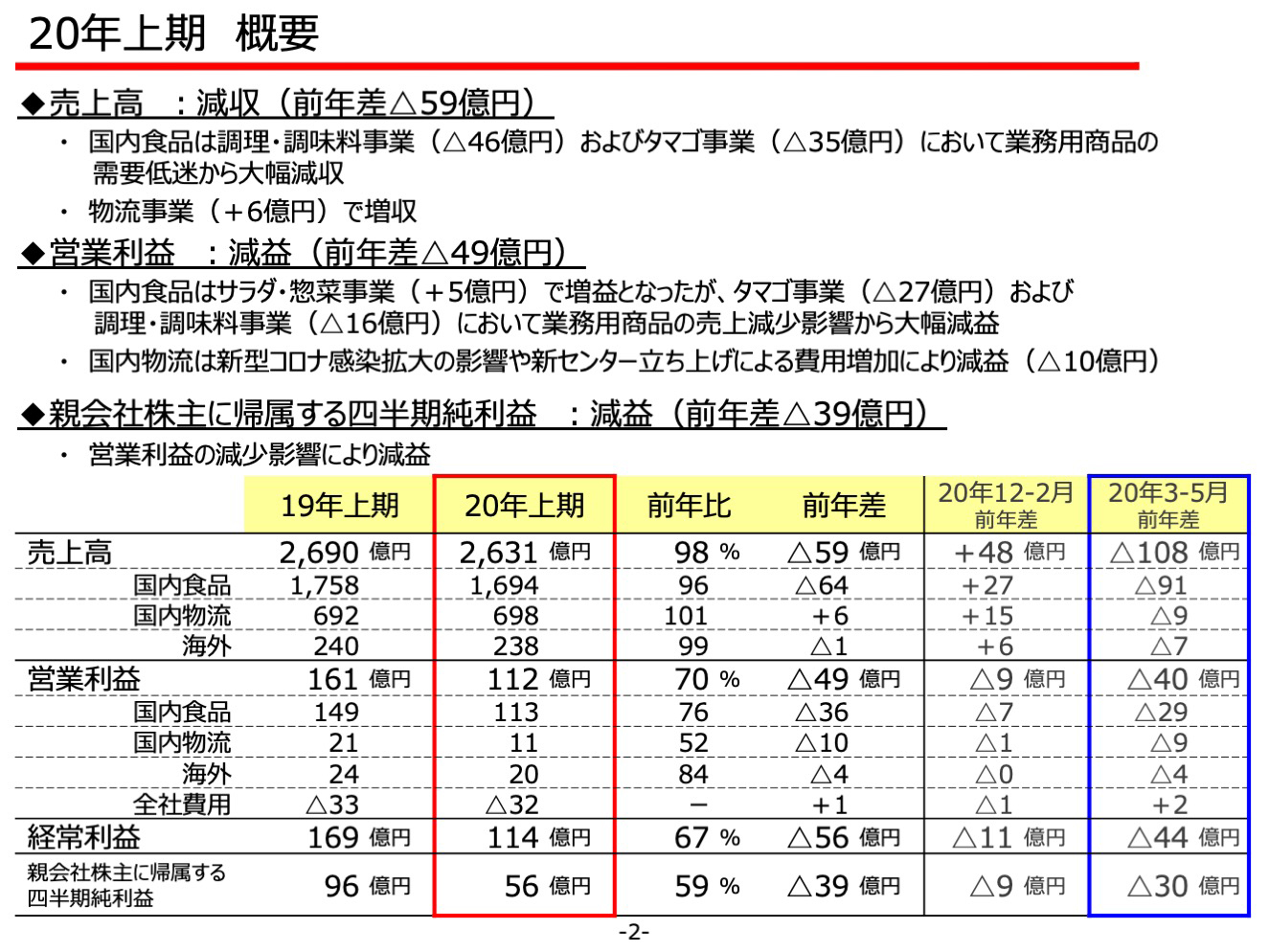

売上高は、前年に対して59億円の減収となる2,631億円となりました。物流事業において6億円の増収となったものの、国内の調理・調味料事業で46億円の減収、タマゴ事業で35億円の減収となり業務用商品の需要低迷から非常に厳しい結果となりました。

営業利益は前年に対して49億円減益の112億円となりました。サラダ・惣菜事業は5億円の増益となりましたが、タマゴ事業および調理・調味料事業において、業務用商品の売上減少により大幅な減益となりました。

また、国内の物流事業においても新型コロナウイルスの影響から出荷物流が減少したことや新センター立ち上げによる費用増加により10億円の減益となりました。親会社株主に帰属する四半期純利益は、営業利益の減少によるもので、前年に対して39億円の減益となりました。

今回の業績は3月から5月の影響を大きく受けており、表の青枠で3か月間の業績を示しています。ちょうど新型コロナウイルスの影響を受けた期間となります。

-

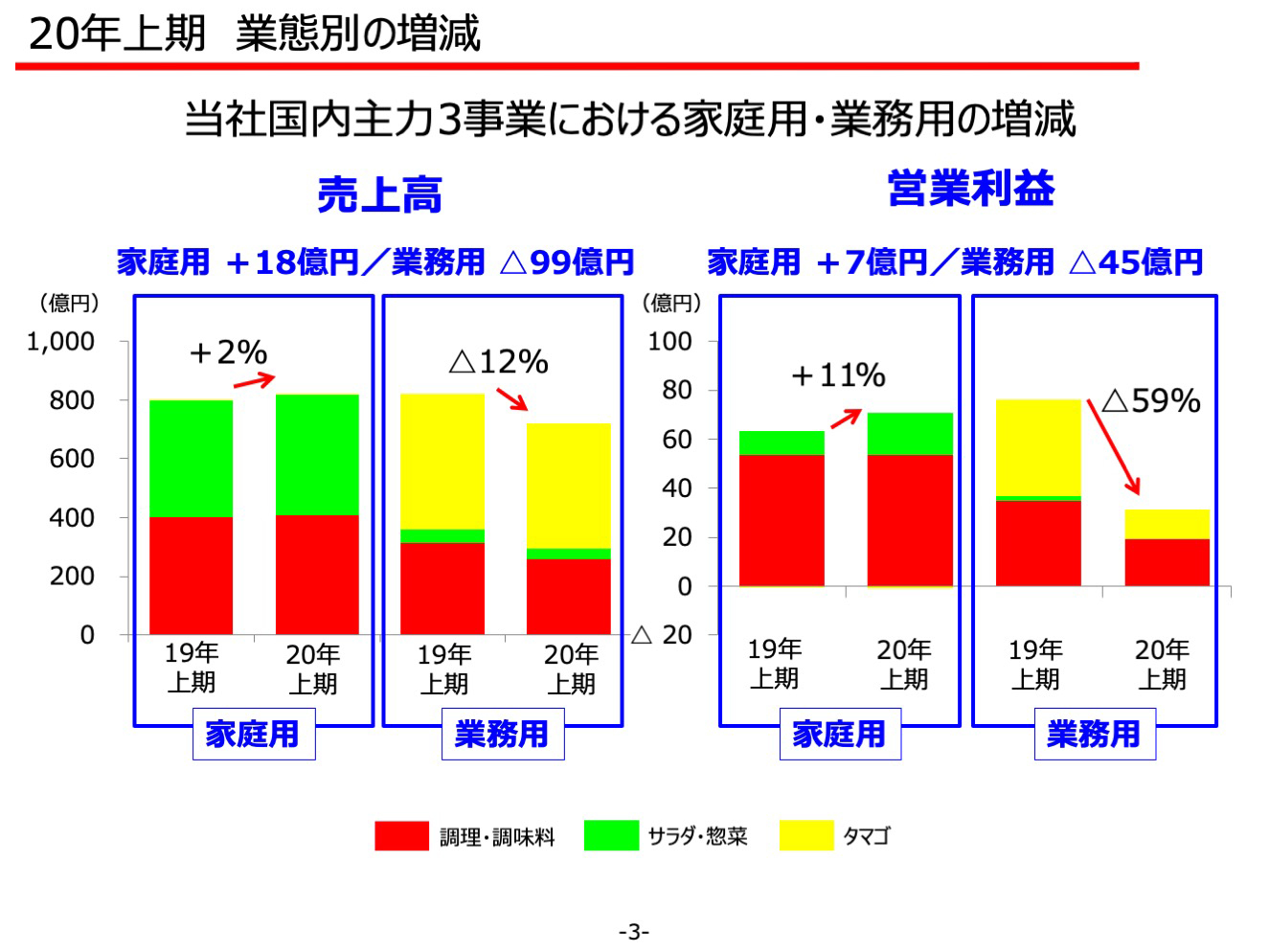

当社の国内主力3事業の売上高、営業利益を家庭用と業務用にわけて示しています。外出自粛などの影響で、業態別に差が生じました。

家庭用は主に調理・調味料、サラダ・惣菜となりますが、巣ごもり需要による影響から売上で2%増加し、利益では11%の増益効果がありました。業務用は主に調理・調味料とタマゴとなりますが、売上で12%減少、利益では59%の減益要因となりました。 -

営業利益の増減要因について。

今回第2四半期で大きな変動があったため、第1四半期と第2四半期に分けて増減要因をグラフで示しました。

売上増減に伴う売上総利益の減少により27億円減益となり、そのうち第2四半期で32億円減益となりました。新型コロナウイルスの影響により業務用商品の需要低迷が減益の要因です。

売上総利益率の変動においては、主原料コストの増加や、工場の操業度低下などにより22億円減少しました。

販売促進費、広告宣伝費、一般管理費などで経費の抑制に努めましたが、全体では49億円の減益となりました。 -

国内主力3事業の売上高、事業利益の増減について。

調理・調味料事業では、家庭用商品の需要増加以上に業務用商品の販売が減少したため、減収減益となりました。サラダ・惣菜事業では、業務用商品で販売の減少が10億円ほどみられましたが、カット野菜や惣菜において10億円販売が増加し、売上は前年並みとなりました。利益については、日持ちを延長したカット野菜が伸張したことなどから増益となりました。

タマゴ事業は、ほぼ業務用商品の取扱いであることから、外食、製菓メーカー向けの需要が急激に減少したことにより減収となりました。利益についても、売上減少に伴う固定費未吸収に加え、鶏卵相場の高止まりによる影響を受け、大幅な減益となりました。

-

海外の売上高、営業利益の増減について。

中国では、1月下旬のロックダウン以降、外食レストランなどが休業した影響により業務用商品の販売が減少し減収減益となりました。東南アジアについては、上期では新型コロナの影響はそれほど受けておらず引き続き2桁成長を続けており営業利益も増益となりました。

-

営業外損益、特別損益の概要について。

営業外損益は補助金収入の減少により3億円減少、特別損益は事業譲渡益の減少により6億円減少しました。

-

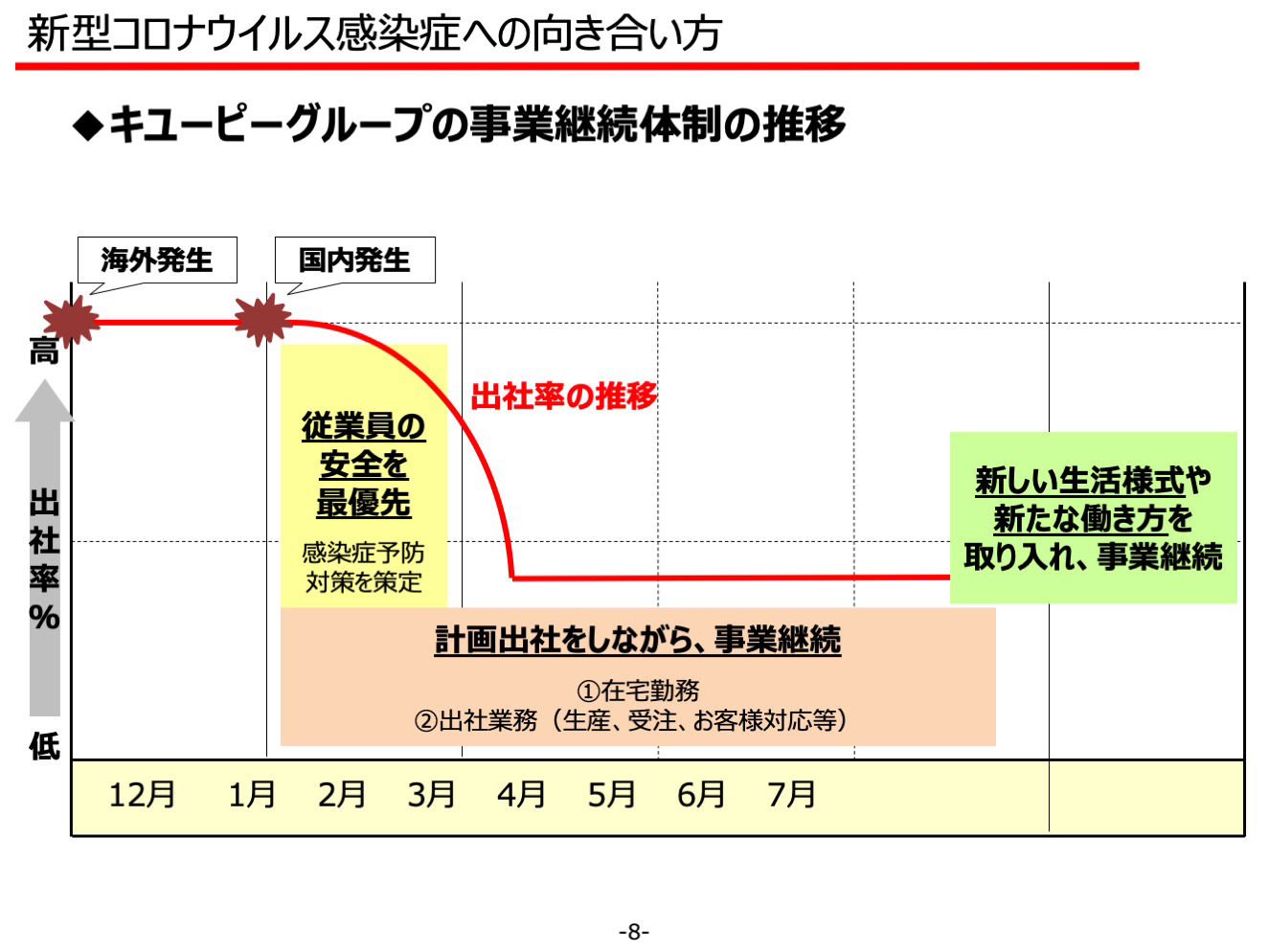

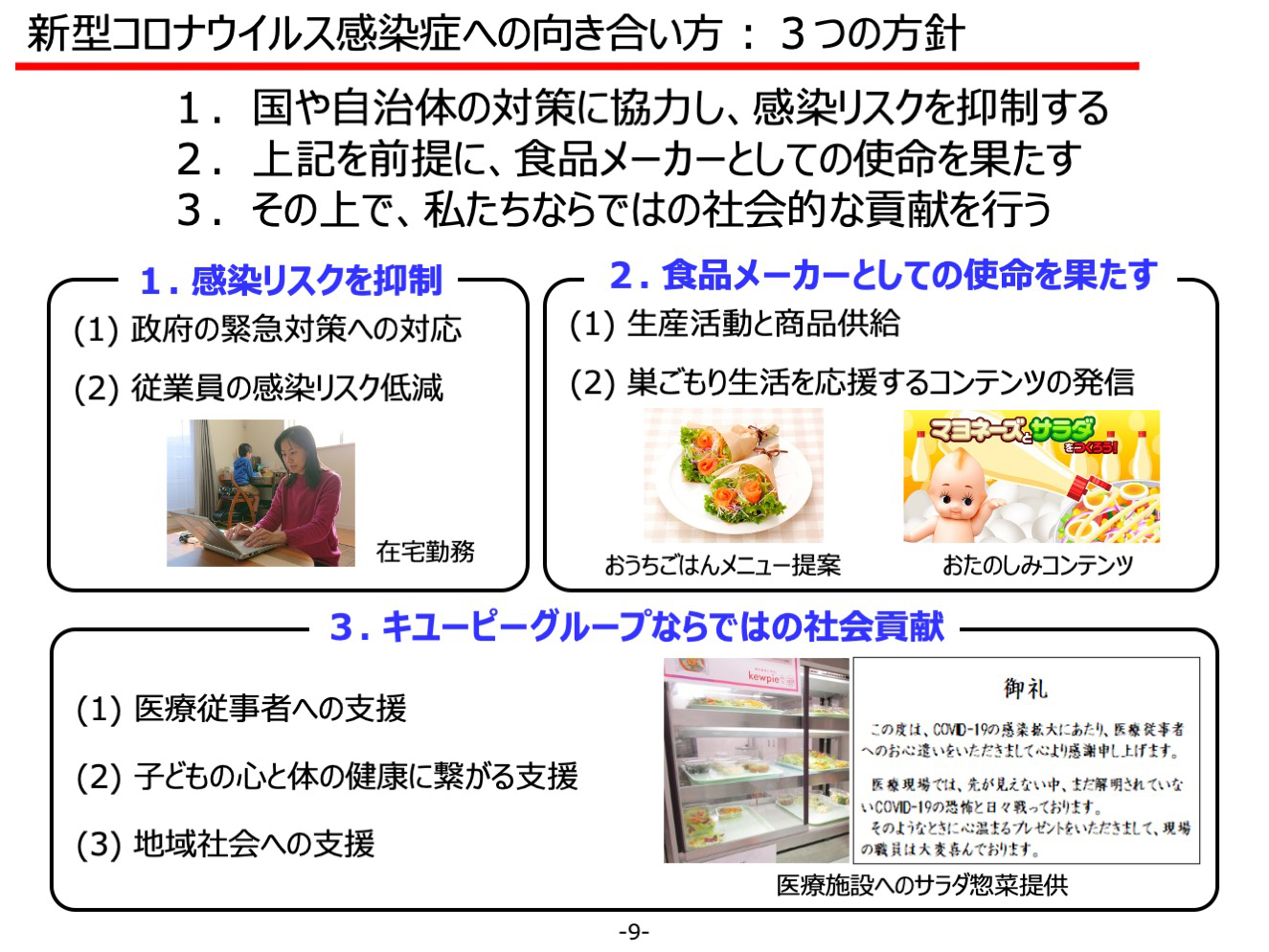

新型コロナウイルスへの当社の向き合い方について。

当社グループの感染防止対策については、まずは、グループ従業員の安全を最優先とし、その上で、段階ごとに工夫を重ねながら、事業を継続してきました。 -

具体的には、3つの方針をもとに対応をしており、1つ目の「感染リスクの抑制」については、徹底した感染予防対策をとった上で段階的に経済活動を再開してきました。

2つ目は、生活に不可欠な「食」の分野を担う者としての使命を果たす、ということです。生活必需品である食品を安全・安心に供給し続けることに努めてきました。あわせて外出自粛や巣ごもり生活を応援するための料理レシピなどのコンテンツを発信してきました。

3つ目として、当社グループらしい社会貢献を実施しています。

医療従事者への支援、子どもの心と体の健康に繋がる支援などの、食を通じた社会貢献活動なども行っています。今後もこのコロナの経験をいかして、働き方や業務のあり方を見直しいきます。

-

2020年度通期見通しについて。

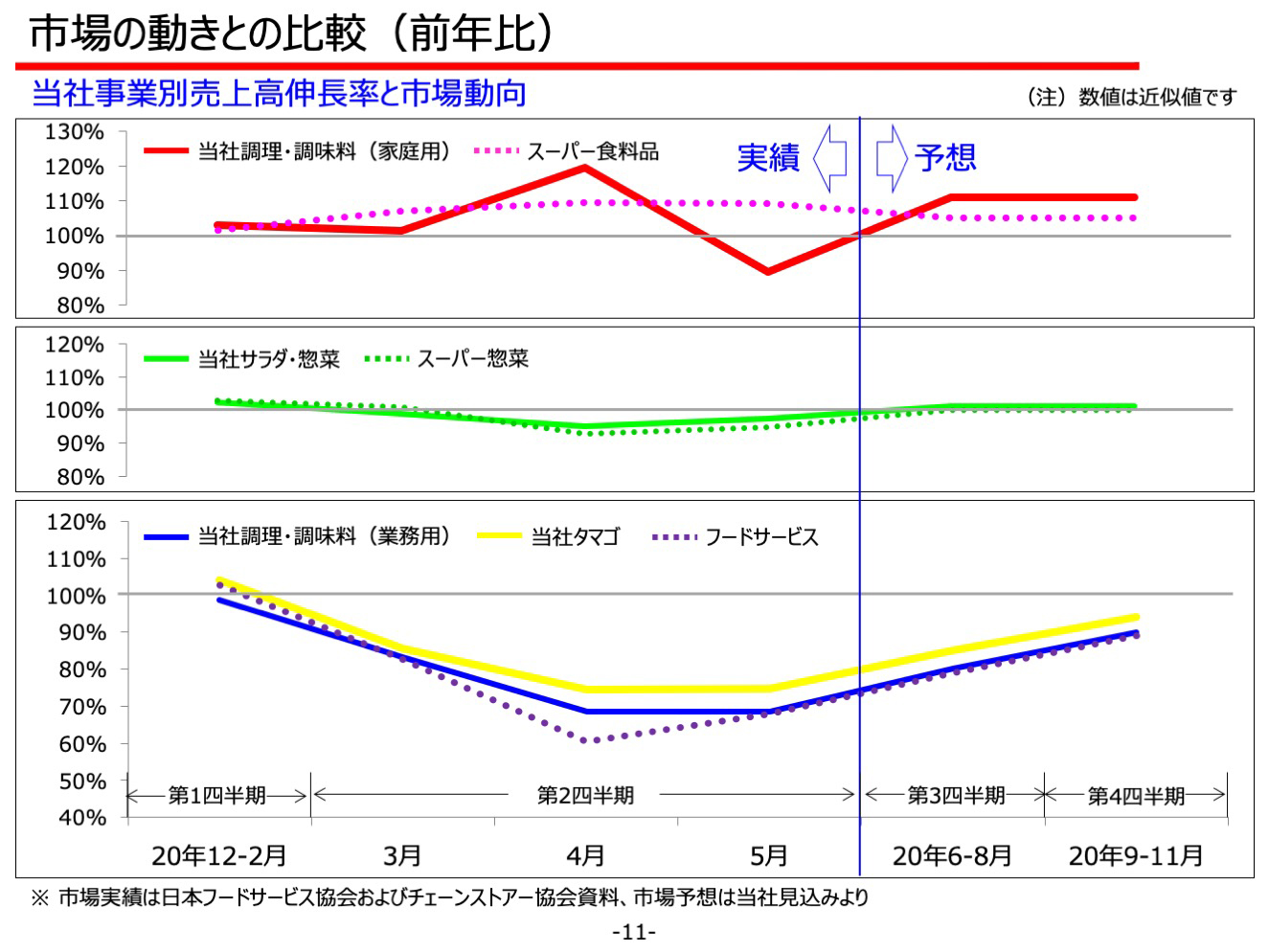

-

当社国内主力3事業の伸長率と市場の動向を比較したグラフを示しています。

3月に東京都の外出自粛要請に続き、4月に緊急事態宣言が発令されると、家庭用の調理・調味料商品は買いだめの需要がみられ約20%の増加となりました。5月は4月の買いだめによる反動により前年より減少しましたが、今後も前年を上回る見込みです。

サラダ・惣菜は、スーパーへの買い物頻度が減少したことにより賞味期限の短い商品がやや敬遠され、前年を下回る結果となりましたが今後は徐々に回復すると考えています。

業務用の調理・調味料、タマゴは4月からは30%から35%の減少となっています。新型コロナの収束時期はいまだ不透明ではありますが、今後は緩やかに経済活動が再開され、時間をかけて消費が回復していくと見込んでいます。

-

当社国内主力3事業における下期の見通しについて。

下期の売上見通しは、家庭用においては7%増加で引き続き堅調となる見込みですが、業務用は回復に時間を要することから約16%の減少を見込んでいます。このような状況から、2020年11月期の通期計画を修正しています。

-

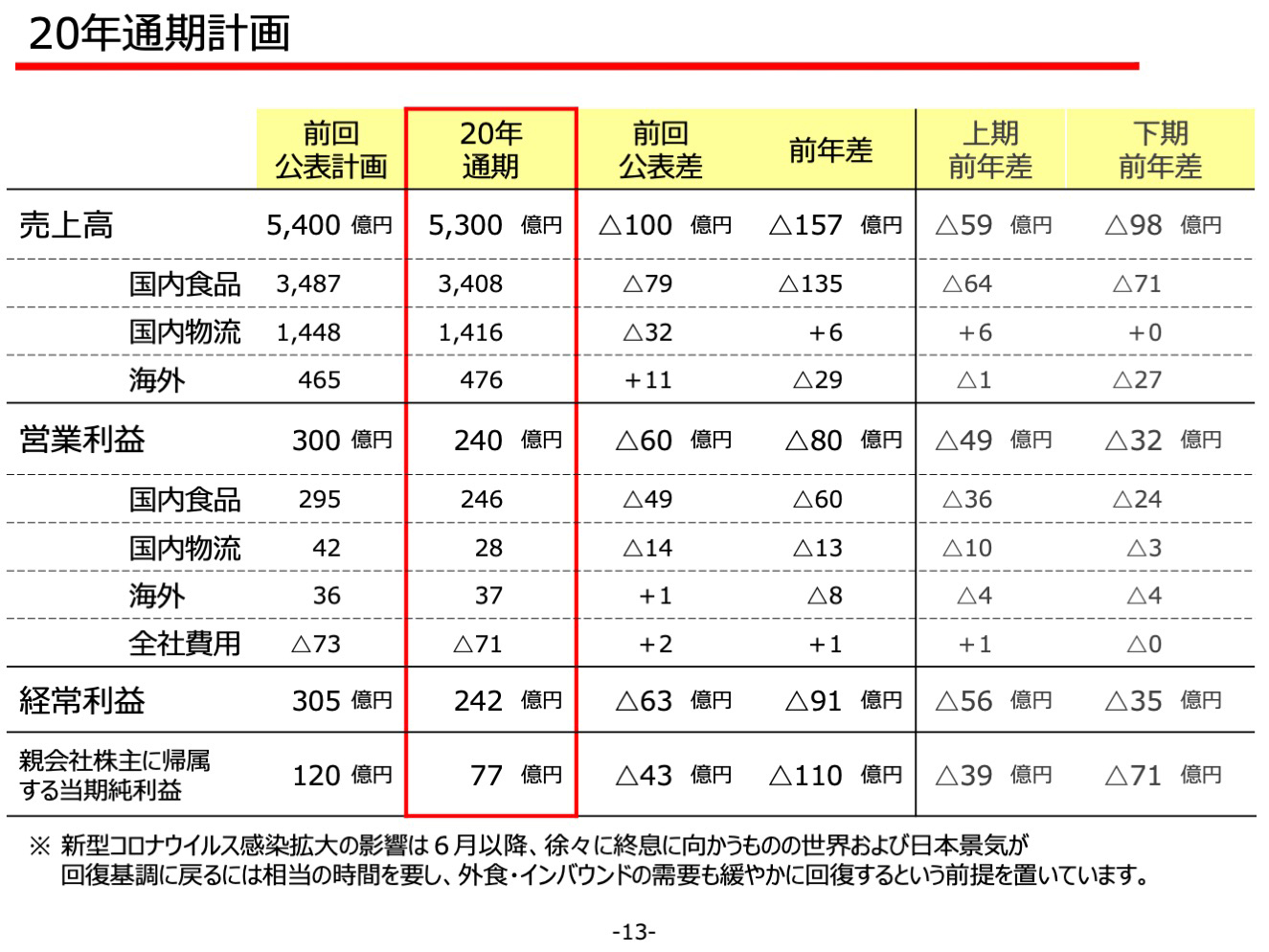

2020年11月期の売上高は5,300億円、営業利益は240億円、経常利益は242億円、親会社株主に帰属する当期純利益は77億円と計画します。

下期についても新型コロナウイルスの影響は受けると見込んでいますが、上期に比べ緩和されていくものと想定しています。

現時点で可能な範囲で、新型コロナウイルスによる当社グループへの影響額を算出したところ、年間で売上約250億円の減少、利益約70億円の減少を見込んでいます。

なお、この見通しは、新型コロナウイルスによる大規模な第2波の影響は織り込んでいませんが、引き続き今後の動向を注視していきます。 -

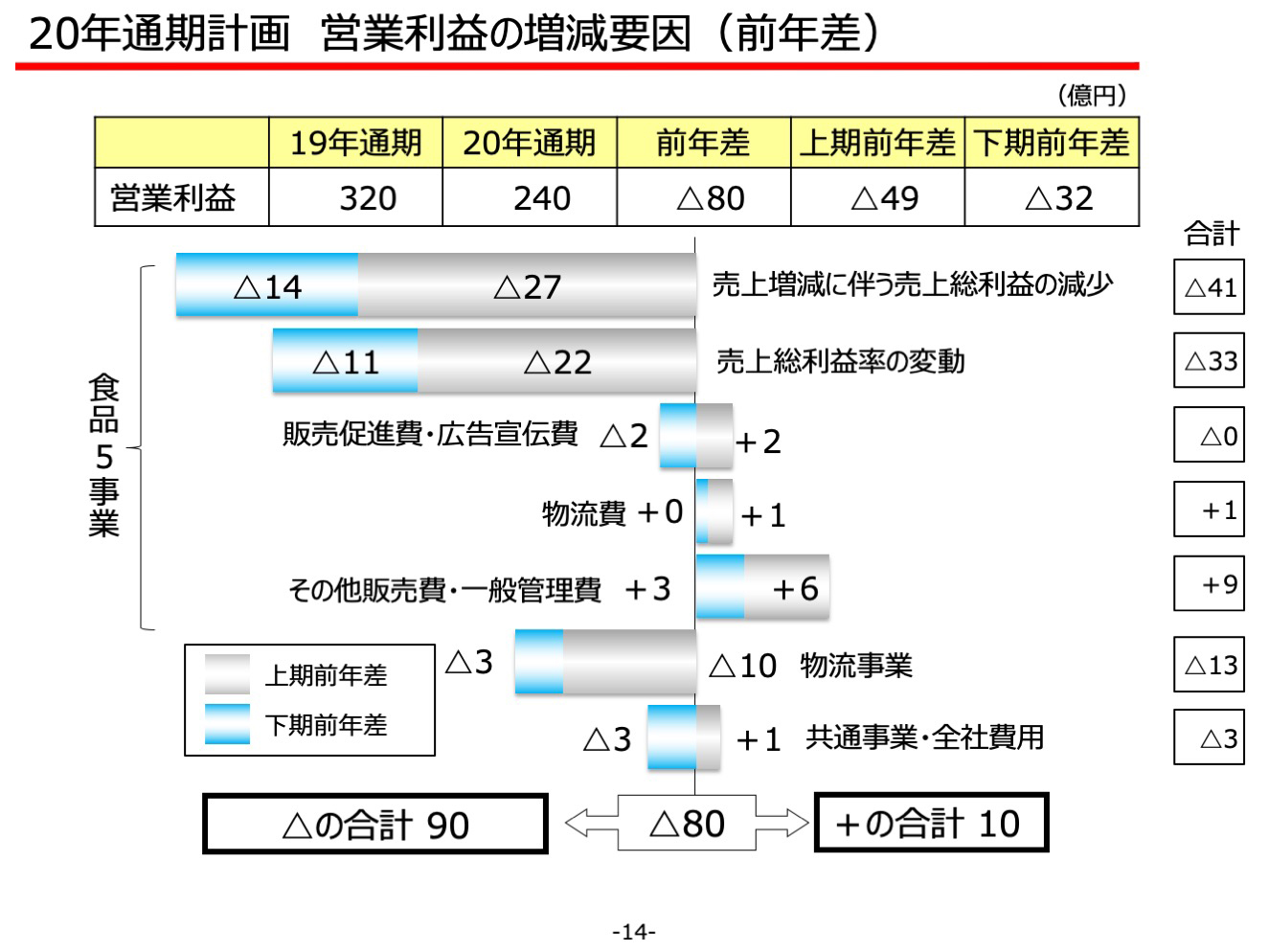

営業利益の通期の増減について。

売上増減に伴う売上総利益の減少は、上期の27億円減少に加え、下期でも14億円減少となり、年間で41億円の減益要因となります。売上総利益率の変動は年間で33億円の減少を見込んでおり、要因として工場操業度低下による影響で14億円、鶏卵相場高の影響で12億円、サラダ調味料の主原料コストの増加で9億円です。

販売促進費や広告宣伝費は中国でのバーコード費用が5億円発生しますが、総額では抑制に努めます。

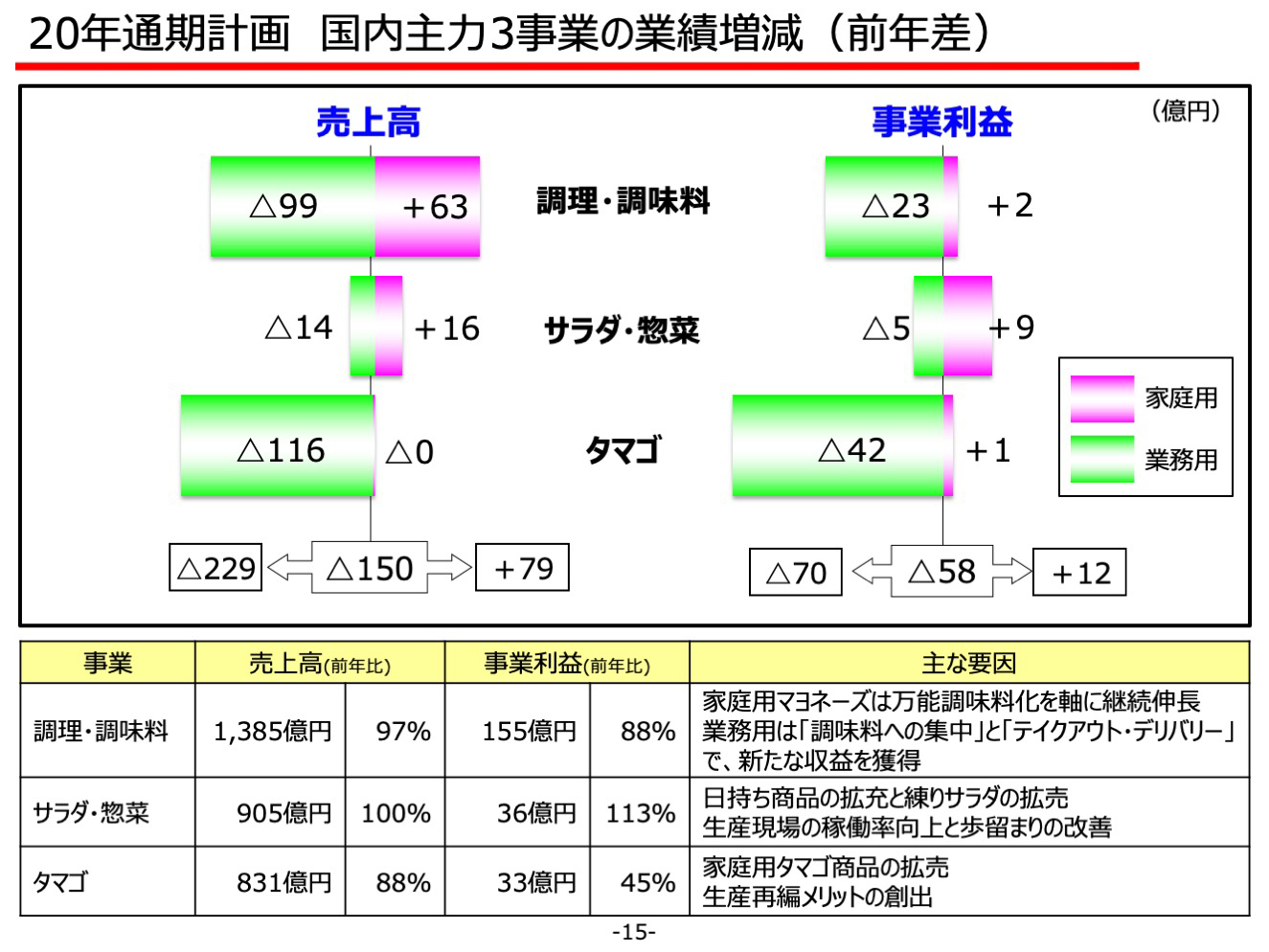

-

国内主力3事業の売上高・事業利益の増減について。

調理・調味料事業は家庭用商品において63億円増加しますが、主原料のコスト増による影響もあり、利益は若干の増益となる見込みです。業務用商品は99億の減収、23億円の減益となり、調理・調味料事業全体では減収減益となります。サラダ・惣菜事業は、カット野菜が好調なことから増収増益を見込んでいます。

タマゴ事業は、需要の回復に時間がかかるため減収減益を見込んでいます。

-

海外の売上高・営業利益の増減について。

中国は緩やかに業務用商品が回復する見込みですが、主力の日本食レストランの回復に時間を要し減収減益となります。東南アジアは、新型コロナによる影響は比較的少なく増収増益を見込んでいますが、売上については2桁成長には届かない見込みです。

-

営業外損益・特別損益の概要について。

当社連結子会社であり、北米でタマゴ事業を展開しているHENNINGSEN FOODS, INC.の全株式譲渡を完了しました。

HENNINGSEN FOODS, INC.へは1990年より北米での安定的な原料供給を目的に経営に参画してきました。

近年では、米国での乾燥卵相場の変動が不安定要因になっていたことから、米国内外に強固なネットワークや事業基盤を有するMichael Foods of Delaware, Inc.のもとで、ビジネスを強化することがHENNINGSEN FOODS, INC.の持続的成長と企業価値の向上に資すると判断し、全株式を譲渡することとなりました。

譲渡に伴う株式譲渡損失として約20億円を計上する予定です。 -

配当金について。

2020年度の配当金については、当社基本方針に従い、今期通年で40円を予定しています。 -

新型コロナウイルス感染拡大の中、命を守るために従事していただいている、医療従事者、自治体関係者をはじめ、ライフラインとして感染リスクがある中、毎日生活必需品の供給に携わっていただいている、製造・流通・販売など現場で活動を続けている皆さまに、心より感謝申し上げます。キユーピーグループが事業継続出来ているのも、多くの方の御尽力があってのことと考えており、感謝の気持ちを大切にしながら、食を通じて社会に貢献したいという想いで、事業活動を進めていきます。

-

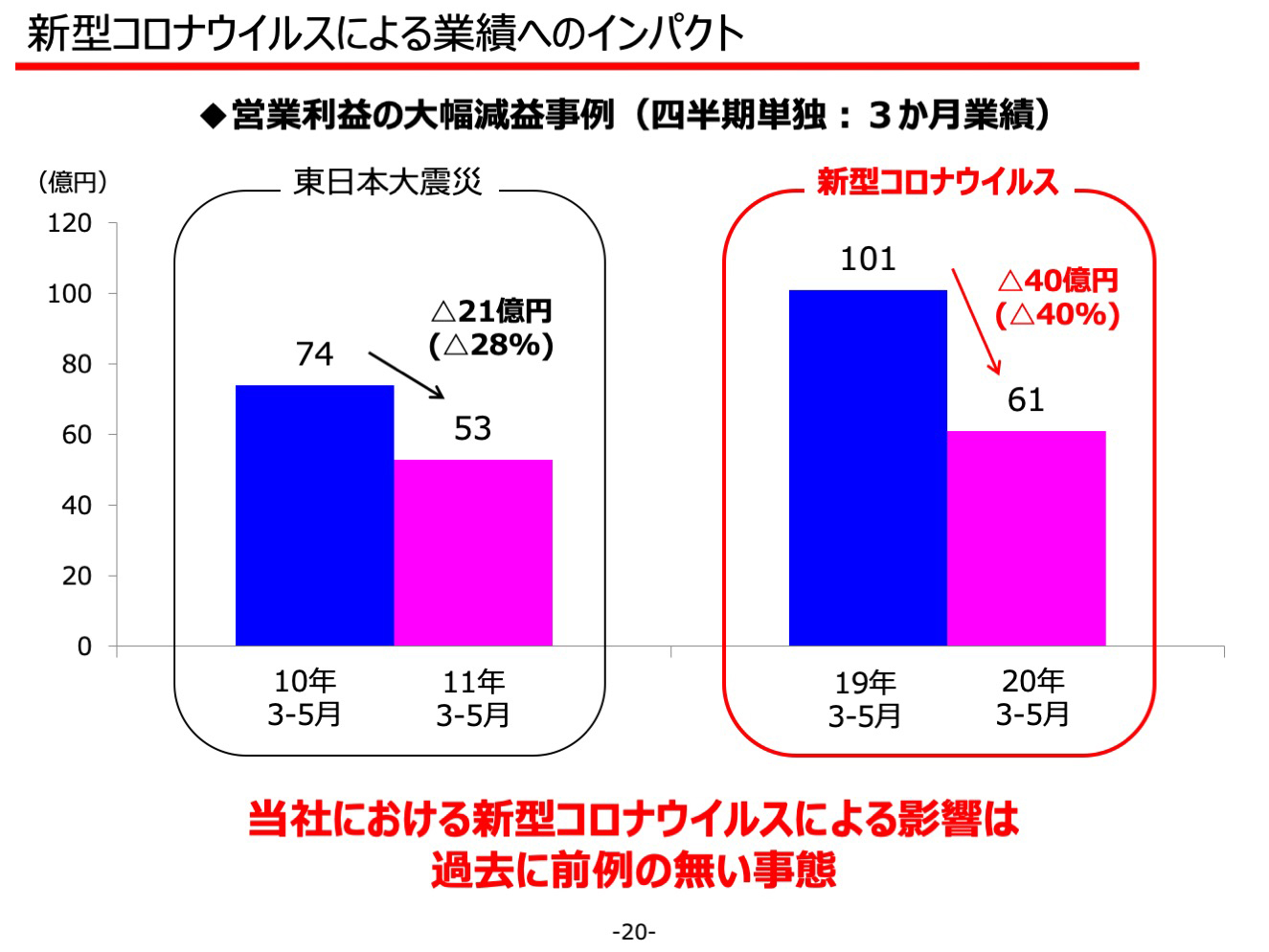

今回の業績は当社にとって大変厳しいものであり、深刻な事態だと捉えています。

2011年東日本大震災の時も大きな影響を受けましたが、今回の新型コロナウイルス感染拡大影響は過去最大のインパクトとなっています。特に3月から5月の3か月間の業績については、前年に対して営業利益が40%も減少するほどの大幅減益となりました。

-

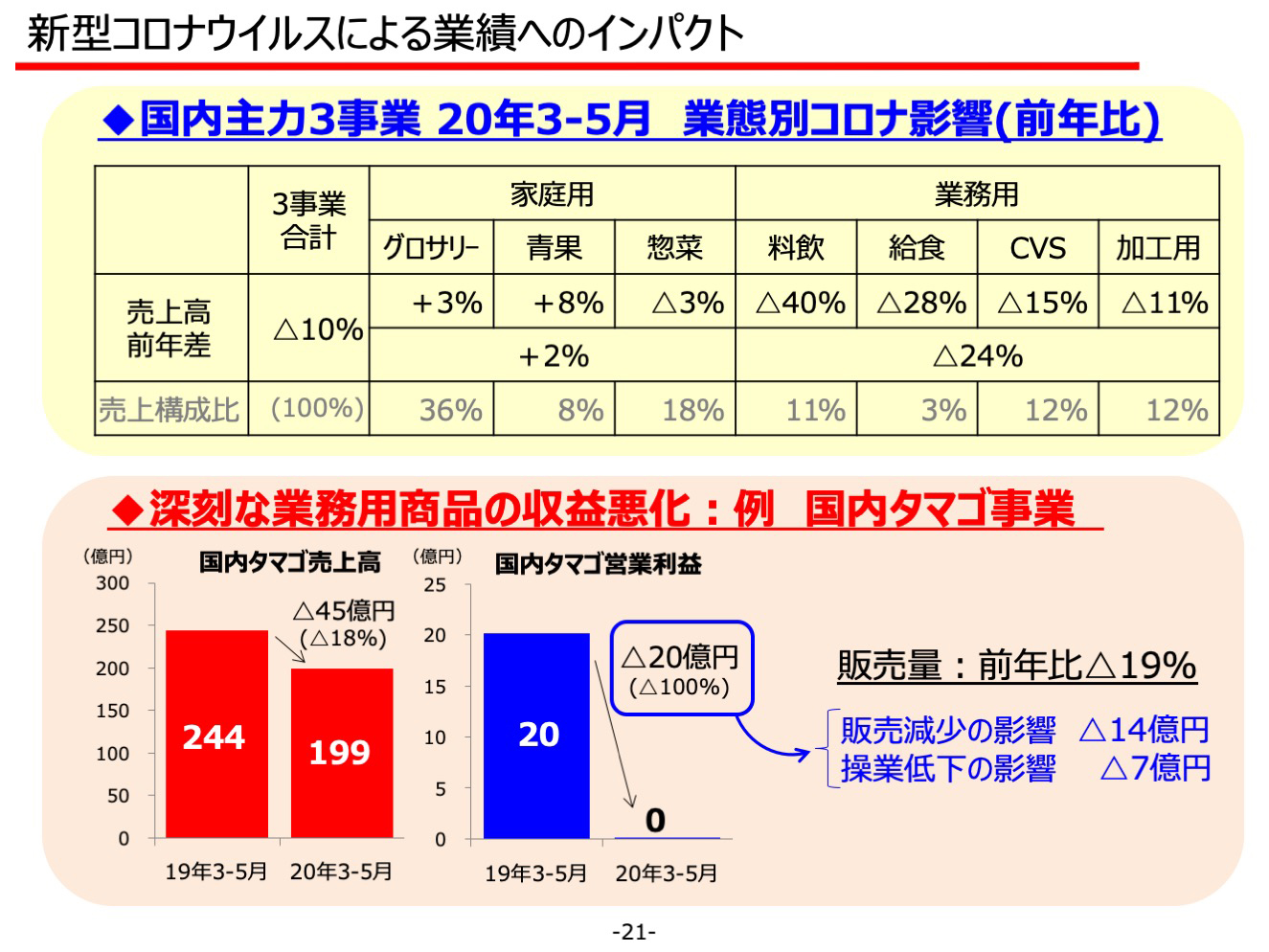

この3か月間での業務用商品の売上は料飲向けが40%減少し、給食においても30%弱の減少となります。

かたや家庭用商品についてはマヨネーズやパスタソース、青果売場で展開しているカット野菜など、巣ごもり需要もあり伸張しましたが、業務用の需要減少をカバーする伸びには至っていません。

当社において業務用比率が高いタマゴ事業では、売上の減少は20%弱程度でしたが、営業利益では収益性が大幅に低下しました。

これはコロナ影響での販売減少とそれに伴う工場稼働のダウンで、固定費が吸収しきれなかったことが大きな要因です。こういった状況は、タマゴ事業だけではなく、業務用商品を製造・販売するグループ各社でも同様に起きており、グループ全体で大きな影響を受けています。

この様な環境の中で、まずは従業員の安全を確保し、お客様へ安全、安心な商品の安定供給を継続することを最優先としたうえで、当社にできることを1つひとつ実施してまいりました。

外出制限や営業自粛要請の影響による需要の減少は我々だけで回復させることは難しいですが、販売の減少に伴う費用の抑制など、意思を持って対応できる所には手をうってきました。 -

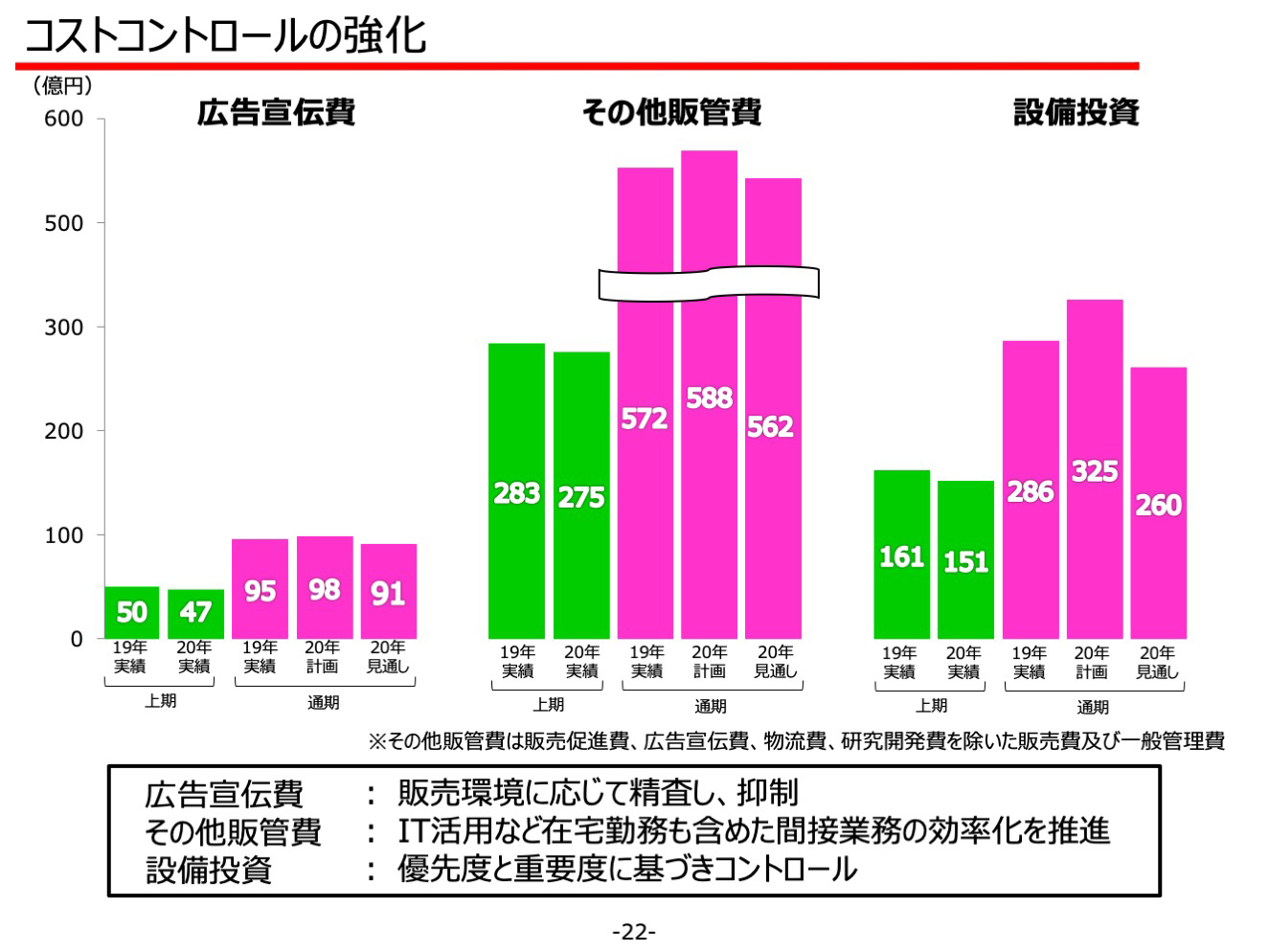

コストコントロールの強化について。

広告宣伝費では上期で3億円の抑制をしていますが、下期については販売環境を勘案しながら集中すべき所には効率的に投下していこうと考えています。

その他販管費では、在宅勤務や遠方とのウェブ会議などコロナ収束後も働き方の標準が変わっていく中で、ITを活用し間接業務の効率化を推進することで、出張費や国外渡航費の抑制を進めます。

投資については不要不急の項目を精査し、優先度と重要度で実施項目を選択していきます。

引き続き継続的な取り組みを進め、コスト抑制に努めていきます。 -

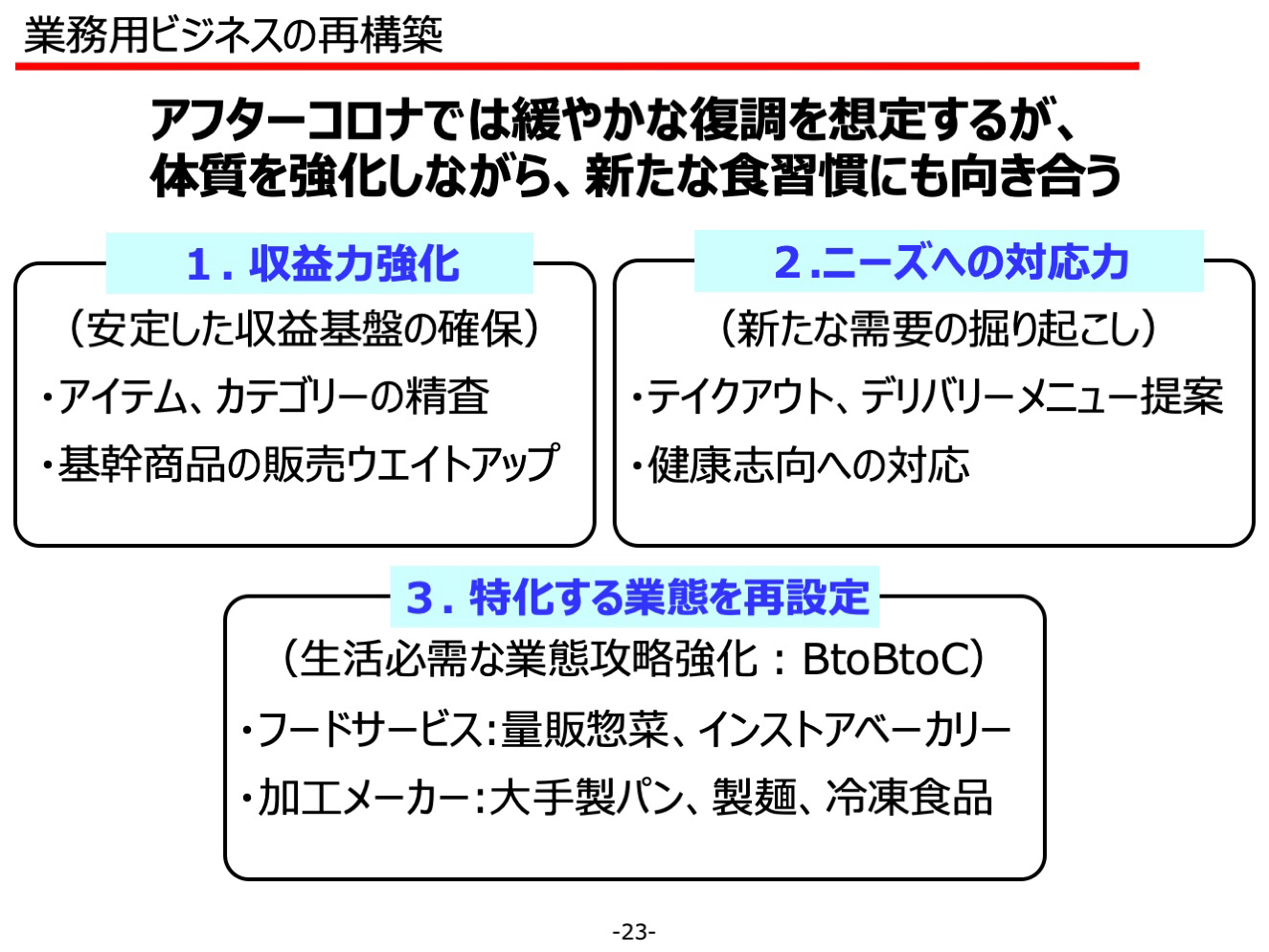

コストコントロールと同時に手を打たなくてはならないのが、業務用ビジネスの再構築です。

業務用市場は、今後緩やかな復調となることを想定していますが、元のボリュームに戻るかどうかは不透明な状況です。

当社においては、この機会を体質強化のターニングポイントと捉え、まずは踏み込んだ低収益商品の精査で収益基盤を固めていきます。

次に、内食・中食・外食の境界線が低くなることにより生まれる新市場への商品、技術提案、コロナ禍により存在感が増したテイクアウトやデリバリーなどのメニュー提案、免疫力アップで注目されるようになった健康志向などへの対応を促進することにより、新たな需要を掘り起こしていきます。

次に、生活必需品を取り扱っている大手製パンメーカーなどの業態への戦略を明確にすることで、効率的な営業スタイルを見出していきたいと考えています。このような取り組みを実施しても、コロナ前の市場に戻ることが難しいと判断したため、さらに家庭用ビジネスの盤石化を進めていきます。

-

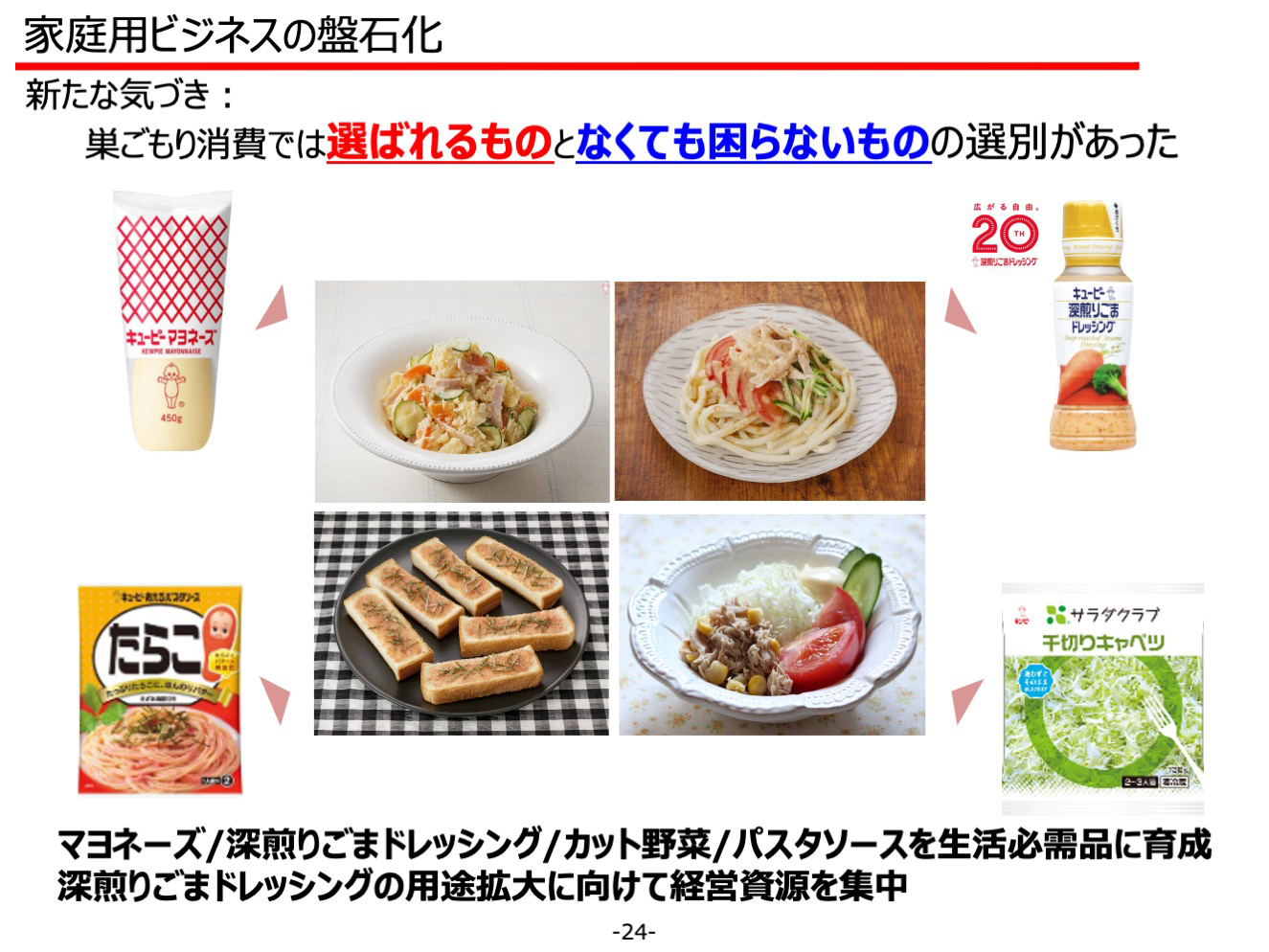

家庭用ビジネスについてはコロナ影響を経て、新たな気づきがありました。巣ごもり消費では、「選ばれるもの」と「なくても困らないもの」の選別をお客様がしていた、ということです。

当社マヨネーズについては、まさに万能調味料としてお客様に選ばれ、安定的な需要が今も続いています。

カット野菜やあえるパスタソースも好調を維持しており、お客様に良さを認知いただいているものと考えています。

ドレッシングについては、外出制限や営業時間短縮要請の直後は一時的に需要が増加したものの、その後鈍化しました。

このことから家庭用において、生活必需品と認識をしていただく様な商品の育成が大切だと捉えています。

まずは深煎りごまドレッシングの用途拡大に向けた取り組みを実施し、生活必需品の領域に育成を進めていきます。 -

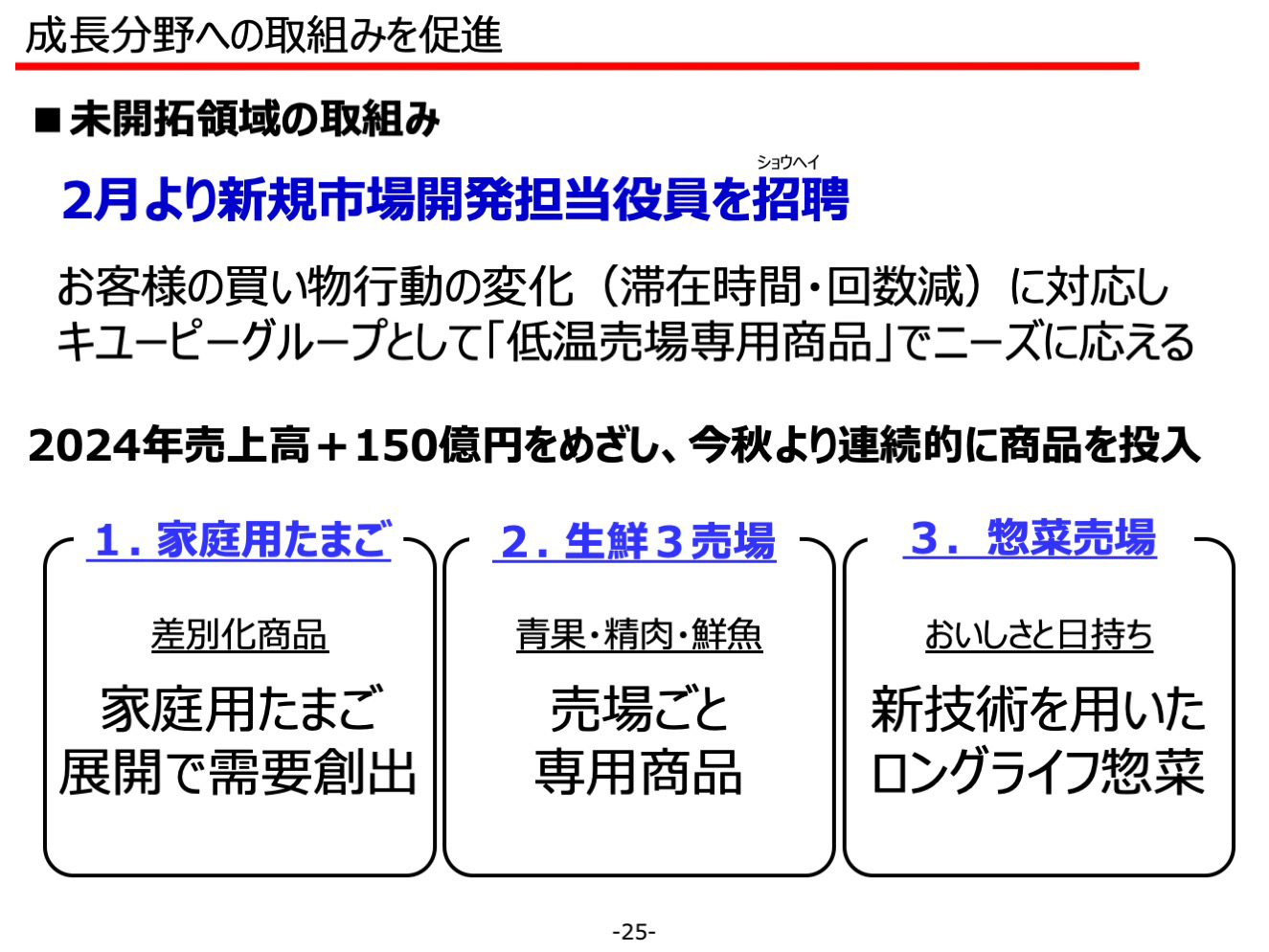

またグロサリーだけでなく、週に1回だけのストック型ショッピングへとお客様の買い物行動が変化することから、今後は生鮮周り、惣菜売場においても消費期限延長のニーズが高まり、当社の技術を発揮できる場面が増えるものと考えています。

具体的には、家庭用たまごの商品開発を進めることで需要を創出し、生鮮売場では専用商品を展開し、消費期限延長の技術を用いたロングライフ惣菜の開発を進めていきます。

その役割を担ってもらうため、2月には新規市場開発担当役員を招聘したこともあり、新たな市場への取組みで2024年には売上150億円を創出する動きを進めていきます。 -

当社は昨年おかげさまで創業100周年を迎えることができました。お客様への感謝などさまざまな活動を進めるとともに、創業の想いをグループ一同で振り返りました。このコロナ禍の中で創始者の志である「日本人の体格向上のため、美味にして栄養に富むマヨネーズを生活必需品となるまで、広く普及させたい」との想いの大切さを改めて認識するに至りました。

厳しい業績の中でもマヨネーズなど生活必需品と認識されている商品は安定的な出荷となりました。特に健康を意識したキユーピーハーフが伸張しました。

食に携わるものとして、当社の原点ともいえる、生活必需品をお届けすること、そして健康へ向き合うことを大切にしながら、次の100年も成長していけるよう、進めていきます。最後になりますが、

今回の業績および今期見通しにおいては、過去に例のない大変厳しい状況であり、現在掲げている中期経営計画の進捗とは乖離しています。この危機を乗り越え、次のステップへ向かう為当社では現在新たな中期経営計画の策定に取り掛かっています。

まだ、詳しくは申し上げられませんが、次の1年を待たず、新たな戦略のもと組織の最適化を行い早期の業績回復と次の成長に向けた動きを取っていきます。

Q&A

-

アフターコロナにおけるデリバリーやテイクアウト、健康志向への対応などの新たな需要をどのように獲得していくのか教えてください。

今までの当社のビジネスモデルは、内食、中食、外食に向けて幅広く提案を行っていました。コロナ禍において、中食と外食で、テイクアウトやデリバリーなど新たな変化が生まれています。既に当社ウェブサイトにてフードサービス向けにテイクアウトやデリバリーのメニュー提案をしています。今後、中食と内食ではミールキットのような商材が拡大していくと見通しており、惣菜の製造・販売を行っているグループ会社のデリア食品を中心に、業務用ソースなど新たな世界を広げていきます。 -

業務用市場の需要が来期以降戻らなくても収益性を維持できるのでしょうか。

業務用市場は緩やかな回復を予測していますが、当社のお客様でもある料飲関係(ホテル、レストラン、カフェテリア)の業態は厳しい状況が続いています。

そのような中、伸びているデリバリー向けには、調理時間・仕込み時間の軽減が求められており、当社の具だくさんソースなどの商品を提案することで、付加価値を提案し収益性を維持していきたいと考えています。また、今後、在宅勤務のウエイトが高まることを前提に、キット商品や日持ち延長商品などで収益性を高めていきます。

さらに、低収益商品の見直しを行い利益に向き合っていきます。 -

国内の2Q(3-5月)の家庭用マヨネーズの売上が前年比で横ばいに対し、ドレッシングが弱いのはなぜですか。

ドレッシングは、巣ごもり消費による仮需が発生し、一時欠品を回避するため特売の自粛や休売、割り振り出荷の対応をとったため伸びが弱くなりました。足元では、特売の自粛解除などにより回復傾向です。 -

調理・調味料事業の下期の売上計画に対して利益の伸びが弱い要因について教えてください。

下期は、業務用の売上の回復、主原料コスト、アイテムミックスが利益の伸びに影響します。下期の全体の市場は緩やかに回復する見通しですが、業務用は料飲業態の回復には時間を要すると想定しており、業務用の弱さを家庭用でカバーしていくため、新たな販路の活用が重要と考えています。また、主原料コストは、食油と鶏卵相場の高騰が上期から継続しており、下期も相場影響を受ける見通しです。アイテムミックスに関しては、上期は低価格商品が伸びておりましたが下期では付加価値商品を伸ばしていきます。 -

販売価格の戦略について教えてください。

マヨネーズの伸びの1つに、容量当たりの単価が安いことがあると考えています。ドレッシングも低価格のものが売れており、今後は販売促進費をコントロールして、適正な価格に見直していきます。 -

マーケティングや販売チャネルのデジタル化への取り組みの状況、オンラインの購買行動が増加している中でEC比率の目標について教えてください。

海外、広告宣伝、通信販売などでデジタル化に取り組み、情報共有を進めています。

当社のEC比率はまだまだ低いですが、コロナ禍で約2倍に拡大しました。やさしい献立をはじめとする介護食、サラダクラブの素材品など、EC向けに形を変えた商品が貢献し、年間で10億円の売上規模となっています。ECに関してはこれから強化する部門であるととらえており、知見も含め人材等の資源を投下していきます。 -

タマゴ事業では厳しい事業環境の中で調達量の調整ができなかったのでしょうか。また、今後業務用市場の需要が回復しない中でどのような自助努力をしていくのでしょうか。

原料であるタマゴの購買方法は2種類で、定期的に決まった量を購入する方法とスポットで購入する方法があります。これまで定期購入している原料の数量を変えることはしていませんでしたが、新型コロナウイルスの影響で定期購入の量を減らして調整を行いました。それにより養鶏業界にインパクトを与えてしまいました。

コロナ禍により業務用の料飲業態、給食業態の需要が30~40%減少している中で加工業態は、前年横ばいを維持しており収益性の高い加工品へのシフトが可能になると考えています。今後、料飲業態の需要が回復しなくても、加工業態で収益を確保していきます。 -

年間の鶏卵相場が前年対比で上昇する見通しですが、価格転嫁はどのように織り込まれているのか教えてください。

年間の鶏卵相場影響は12億円を見通しています。上期は1Q前年差+41円、2Q前年差+17円に対し、足元ではスーパーの需要が大幅に伸びましたが、業務用は減少し+5円と相場は下がってきており下期は前年並みの見通しです。

価格改定については、ゆでたまご、PPピローの価格改定を実施し、価格改定効果を年間5億円で織り込んでいます。 -

中国の4月以降の状況および新型コロナウイルス影響による戦略の見直しがされているか教えてください。

中国全体では、前年比で4月は50%、5月は70%、現在は95%程度まで回復しています。しかし、家庭用と業務用で大幅に異なっており、家庭用は4-6月で140-150%の成長に対して業務用は業態に差があります。料飲関係は、中華レストランの宴会需要はまだ回復しておらず80-100%程度に対し、ベーカリー、CVS、グローバルファストフードなどは、100-110%に回復しています。当社は料飲関係の売上構成比が高いので、業務用全体で4月30%、5月70%、6月は90-100%で推移しています。

また、新型コロナウイルス影響による大幅な戦略変更はありません。中国の戦略は顧客創造であり、中国全体でマヨネーズを認知している方は約90%に対し使用しているのは約16%程度と捉えており(当社調べ)、引き続きブランド力を高めていきます。そしてチューブタイプのマヨネーズの拡販、ECの展開を進めていきます。伸び悩んでいるレストラン関係は、コロナ禍による需要の変化を捉えたメニュー提案を地道に行っていきます。 -

中国の家庭用マヨネーズが継続的に伸びている背景について教えてください。

家庭用のマヨネーズは上期にパッケージデザインの変更と商品バーコードの統一を行いました。パッケージデザインは縦縞から、日本と同様の網目状に変えました。また、中国全土で商品バーコードを統一することで、緊急時に中国全体で商品の相互供給ができているようになり、エリアを超えて広域量販店に拡販できるようになりました。 -

商品アイテムを効率化するためには、生産ラインのスリム化も並行して進める必要があると思いますが、アイテム効率化の追加投資は検討していますか。

アイテムおよびカテゴリーの精査、それに伴う生産基地の入れ替え、生産ラインの入れ替えによる投資は、23-24年度にある程度かかる見通しです。 -

20年度年間の設備投資計画を325億円から、260億円に修正している要因について教えてください。

20年度は新型コロナウイルスの影響を受け、緊急的に投資の抑制を行っておりますが、21年度以降も設備投資のコントロールの強化は進めていきたいと考えています。なお、設備投資で21年度以降ウエイトが大きいのはITを含めた効率化システムの投資です。 -

IT投資について、コロナ禍によって明らかになったシステム関係で足りないものは何でしょうか。また、DXの取り組みについて教えてください。

新型コロナウイルス感染症拡大の環境下で困ったのは、多人数が在宅勤務できるような体制が整っていなかったことです。東京オリンピックに備え、近隣の職場でのマルチ化の対応を進めてきましが、在宅勤務の体制はまだまだでした。現在では2,000人以上が在宅できるような体制が整い、新型コロナウイルス感染症が収束してからも進めていきたいと考えています。

また、当社グループのITシステムは、長い年月で色々なシステムが積み重なり、つぎはぎの状態でしたが、3年前から新プロジェクトとしてシームレスにする取り組みを進めています。DXの観点では、点在している購買情報、顧客情報を一元管理し、市場分析をしやすくしていきたいと考えています。 -

20年度のコストコントロールの額は14億円程度ですが、下期の売上高が未達で限界利益が届かなかった場合、削減余地はありますか。販売促進費は増加する計画ですが、どのように考えているのか教えてください。

コストコントロールについて、ある程度追加で実施したいと考えていますが、相当抑制をかけているので、大きくは動きにくいと認識しています。売上に連動する部分は一定程度抑制し、各社各部門で抑制の意識付けを行いますが、大きな変動はないと見通しています。

下期の販売促進費の増加は、国内は減少しますが海外が増加する計画です。 -

外部から人を招聘していますが、背景を教えてください。どのような方で、どのような期待をしているのでしょうか。

かねてより事業担当制の中で融合を進めてきましたが、各事業が販路を持っており開発が上手くいきませんでした。総合的にグリップできるマーケッターが必要であり、上席執行役員新規市場開発担当に着任した藤原は、前職のカルビー株式会社でフルグラを30億円から300億円に育てた実績があります。 -

9次中期経営計画の見直し検討について、何が目玉になるのか教えてください。大胆な構造改革が着実に進むのでしょうか。

現在検討を重ねており、詳細は申し上げられません。業務用市場はインバウンドを含めて回復には時間がかかるという見通しです。国内は家庭用市場の強化が必要であり、今までの延長戦ではない体制、販路の拡大、商品の選定をスピード上げて実現していきます。

2019年度(2019年11月期)

期末決算説明会(アナリスト・機関投資家向け)(2020年1月開催)

| 開催日 | 2020年1月10日(金) |

|---|---|

| 開催場所 | 日経カンファレンスルーム |

| 内容 |

2019年度 業績(取締役 常務執行役員 井上 伸雄) 2020年度 年間計画(代表取締役 社長執行役員 長南 収) |

-

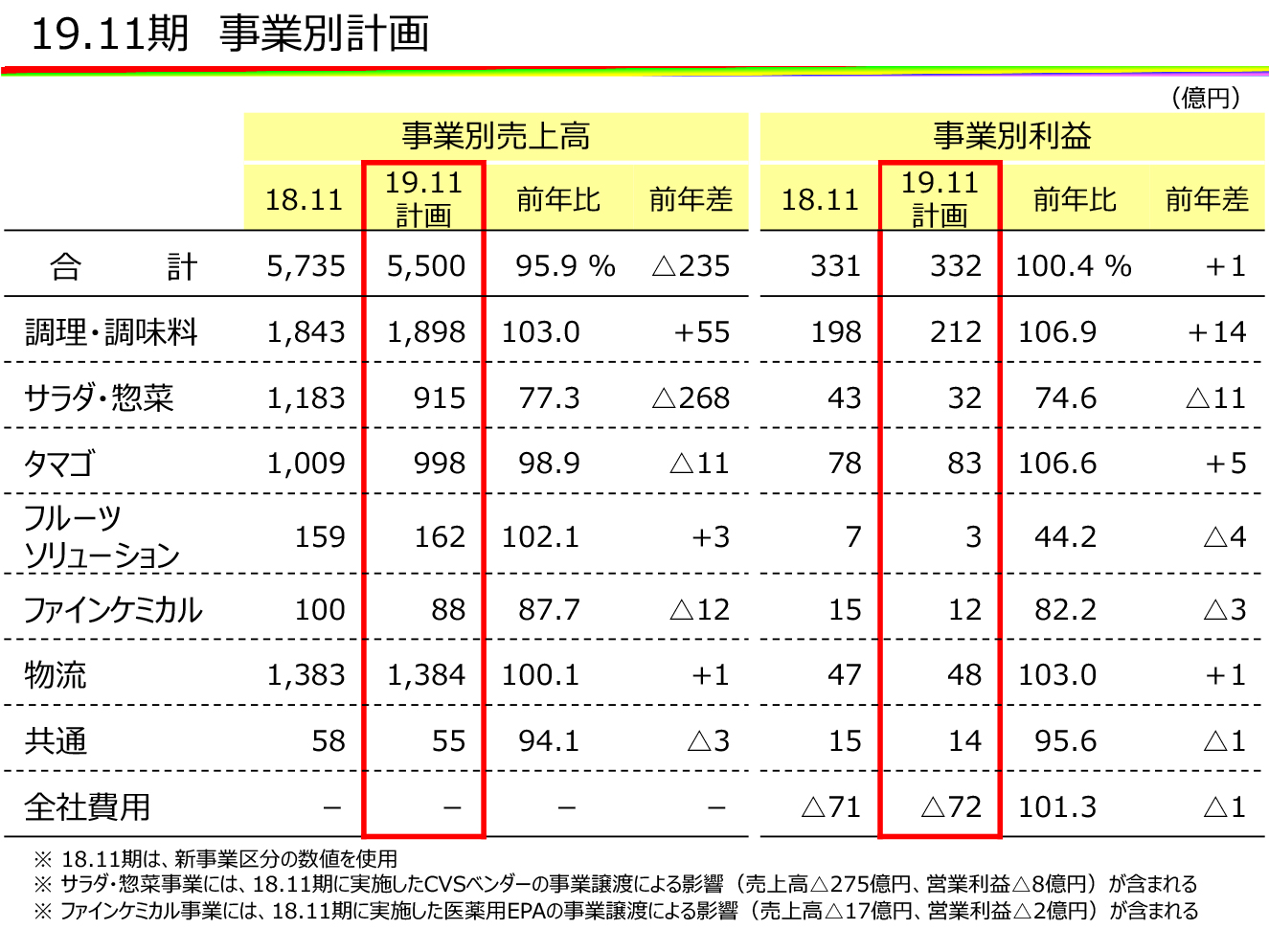

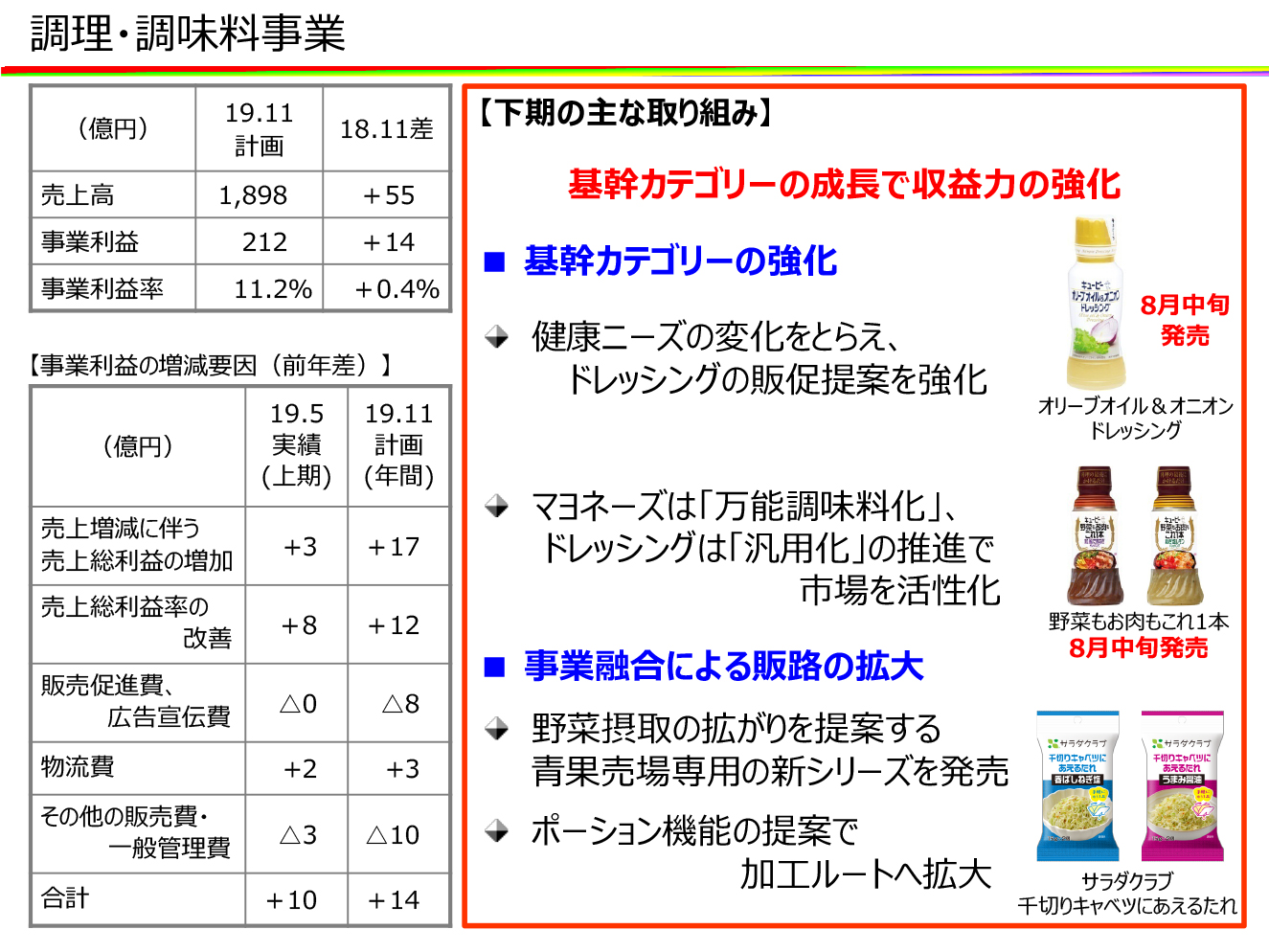

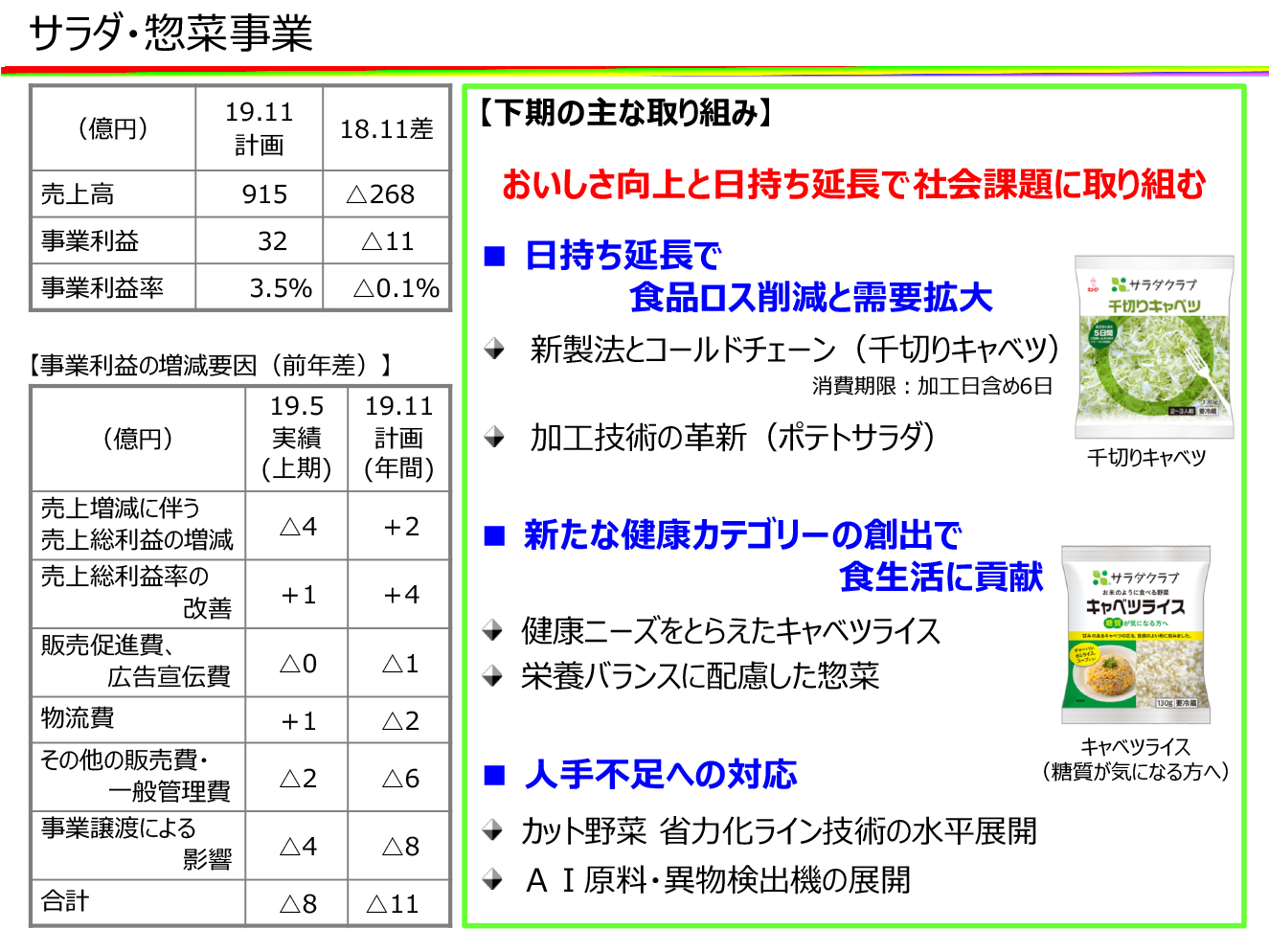

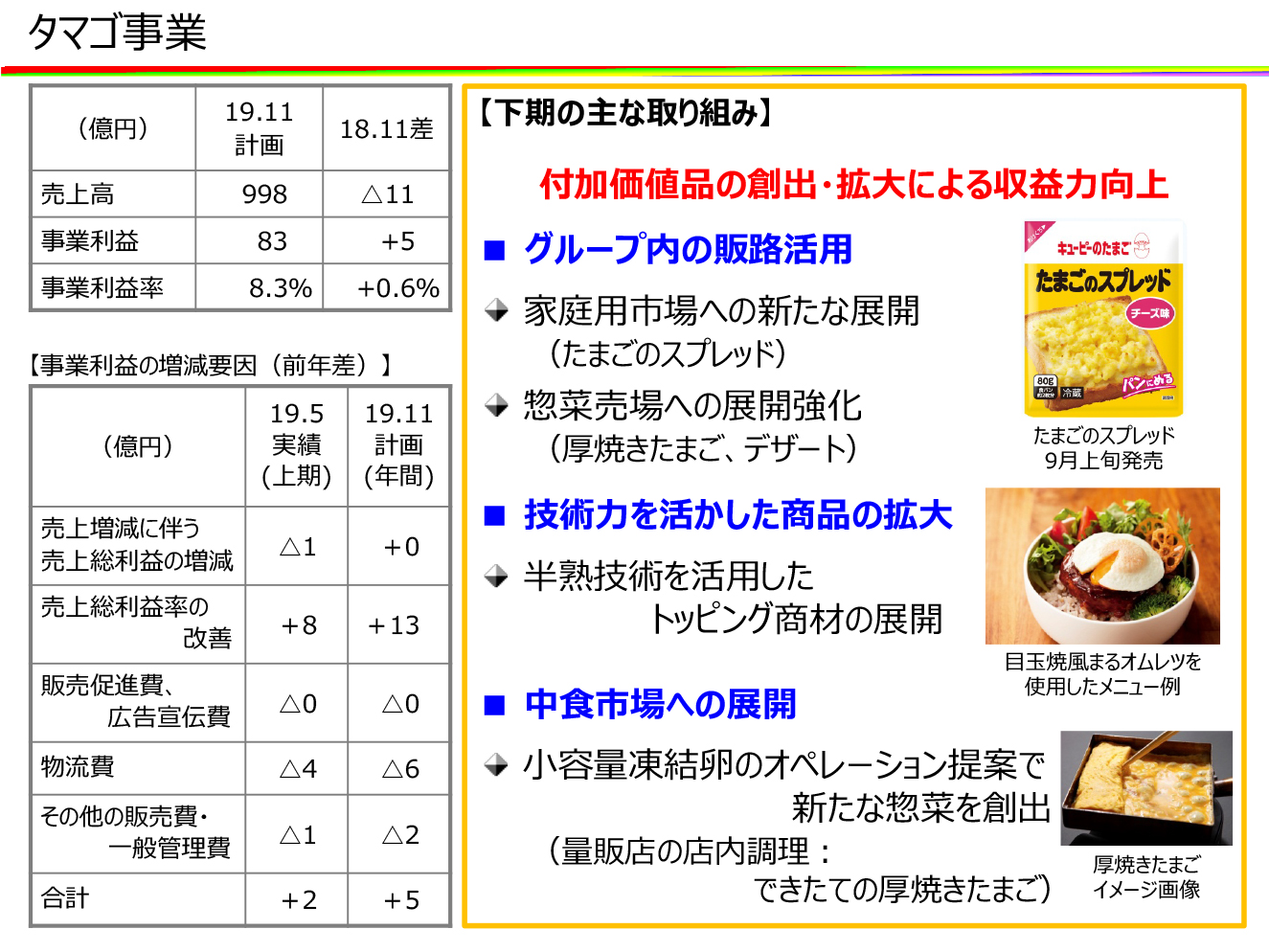

19.11期 決算説明会

国内での持続的成長と海外での成長加速を実現する

1st Stage 報告 -

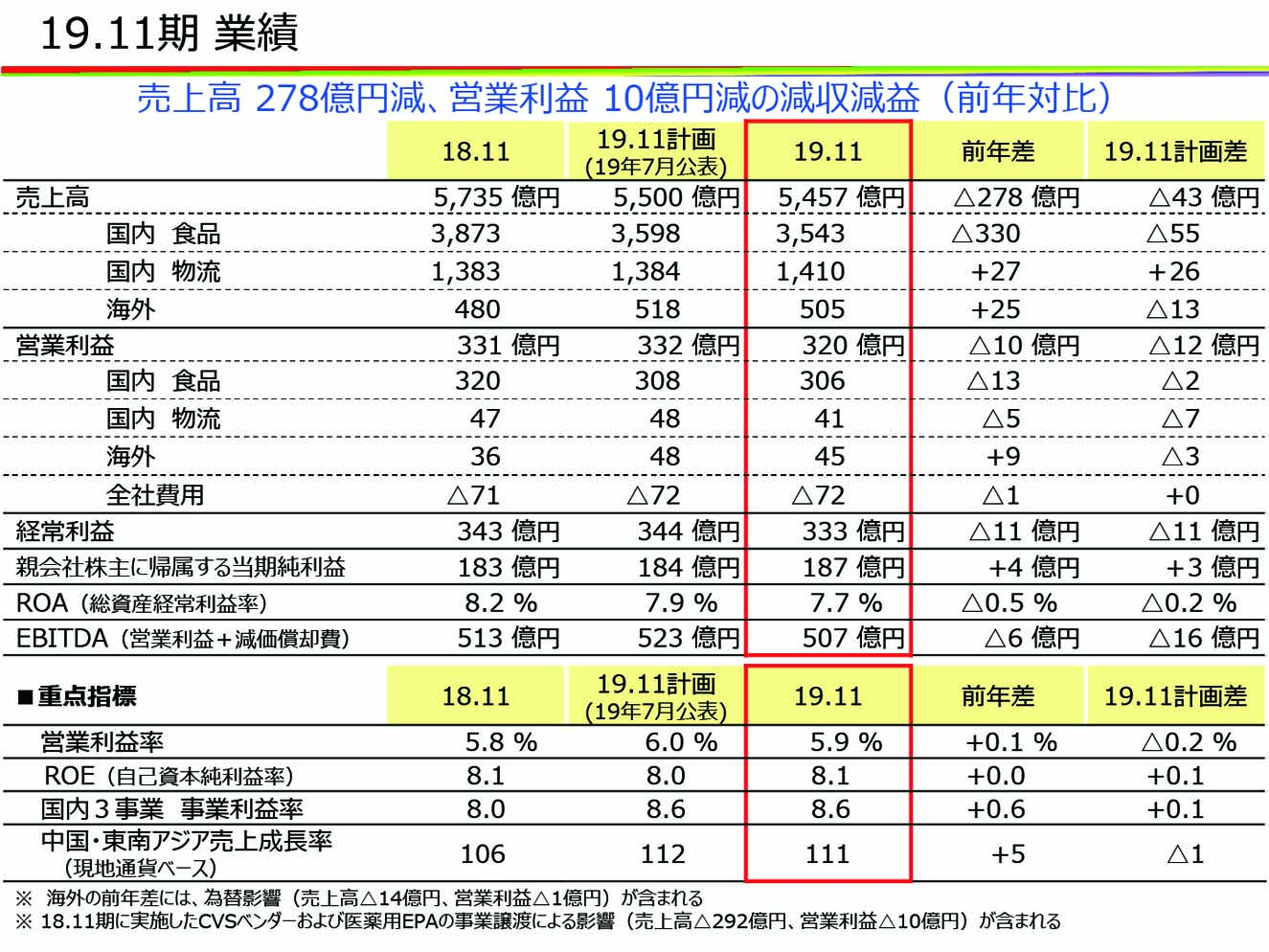

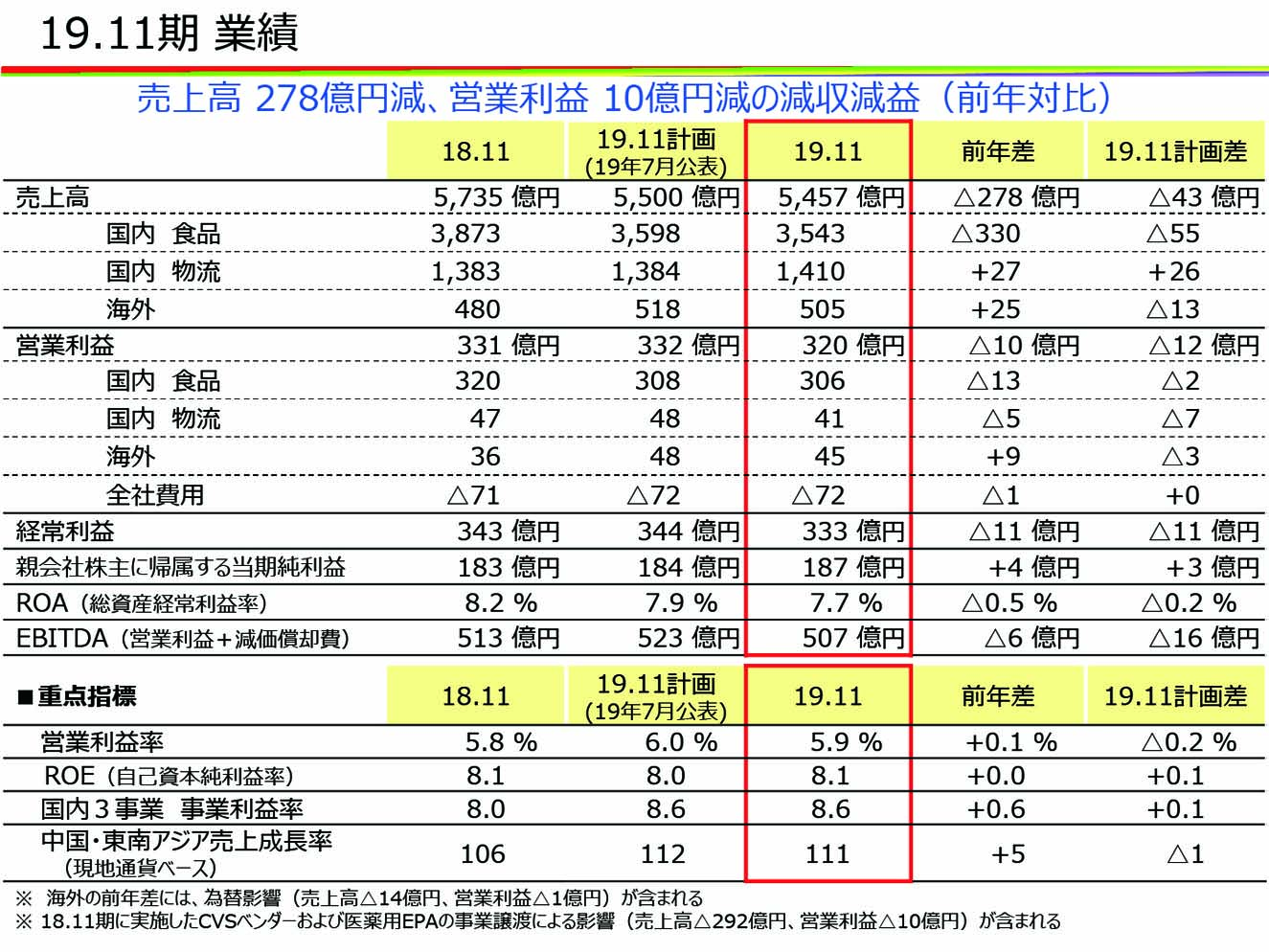

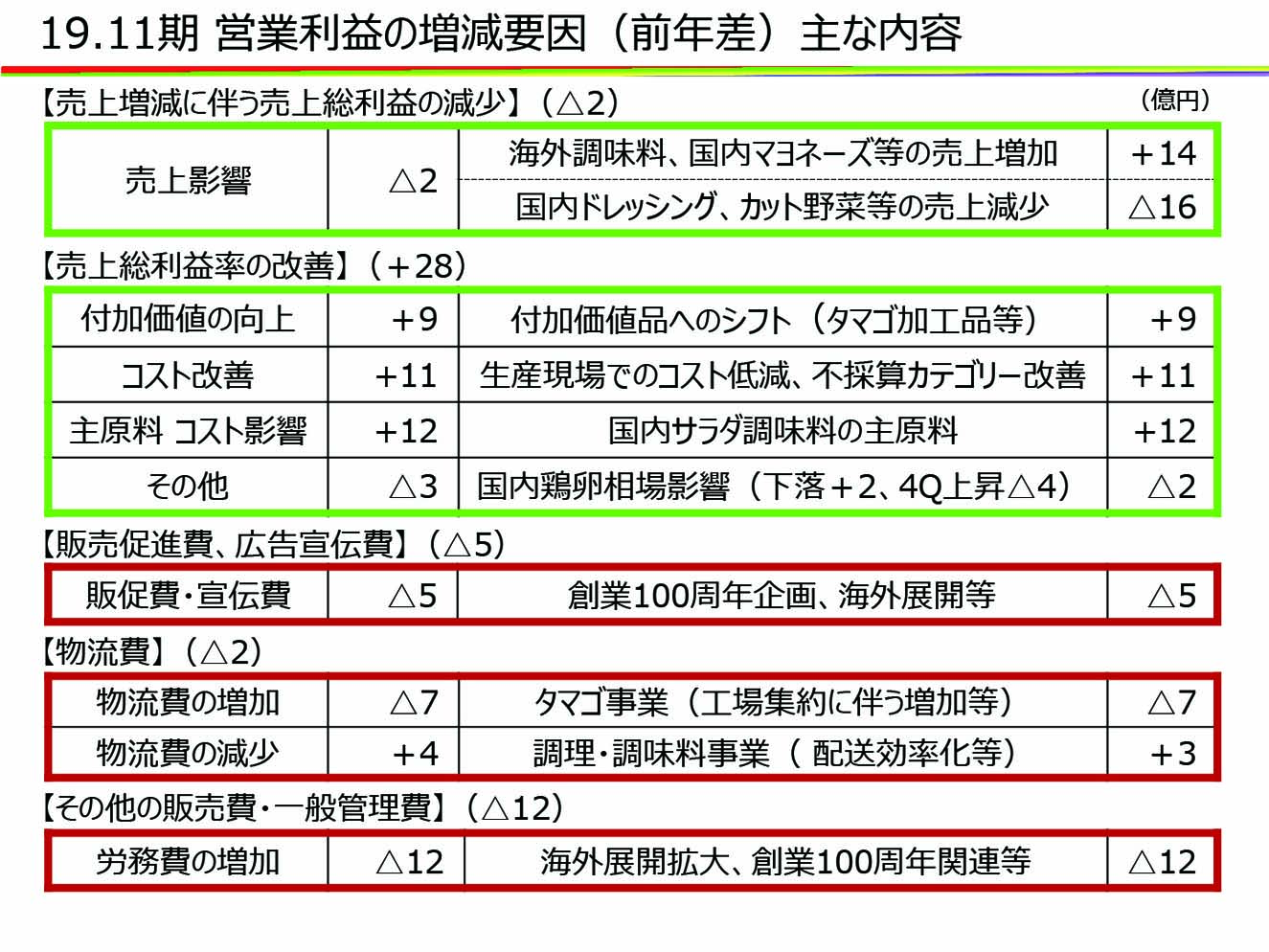

2019年度11月期の業績について

-

今回から売上高と営業利益の大分類を国内食品・国内物流・海外の3つに分けて掲載しています。

まず売上高は、5,457億円、前年に対して278億円の減収となりました。18年度に実施した事業譲渡のマイナス影響292億円を加味すると、全体の実質前年差は微増収ですが、国内食品事業は実質でも厳しい結果となりました。営業利益は前年に対して10億円減少の320億円。海外の利益は増加しましたが、国内は食品・物流ともに減益となりました。

なお、国内食品には前年実施した事業譲渡影響がマイナス10億円含まれています。 -

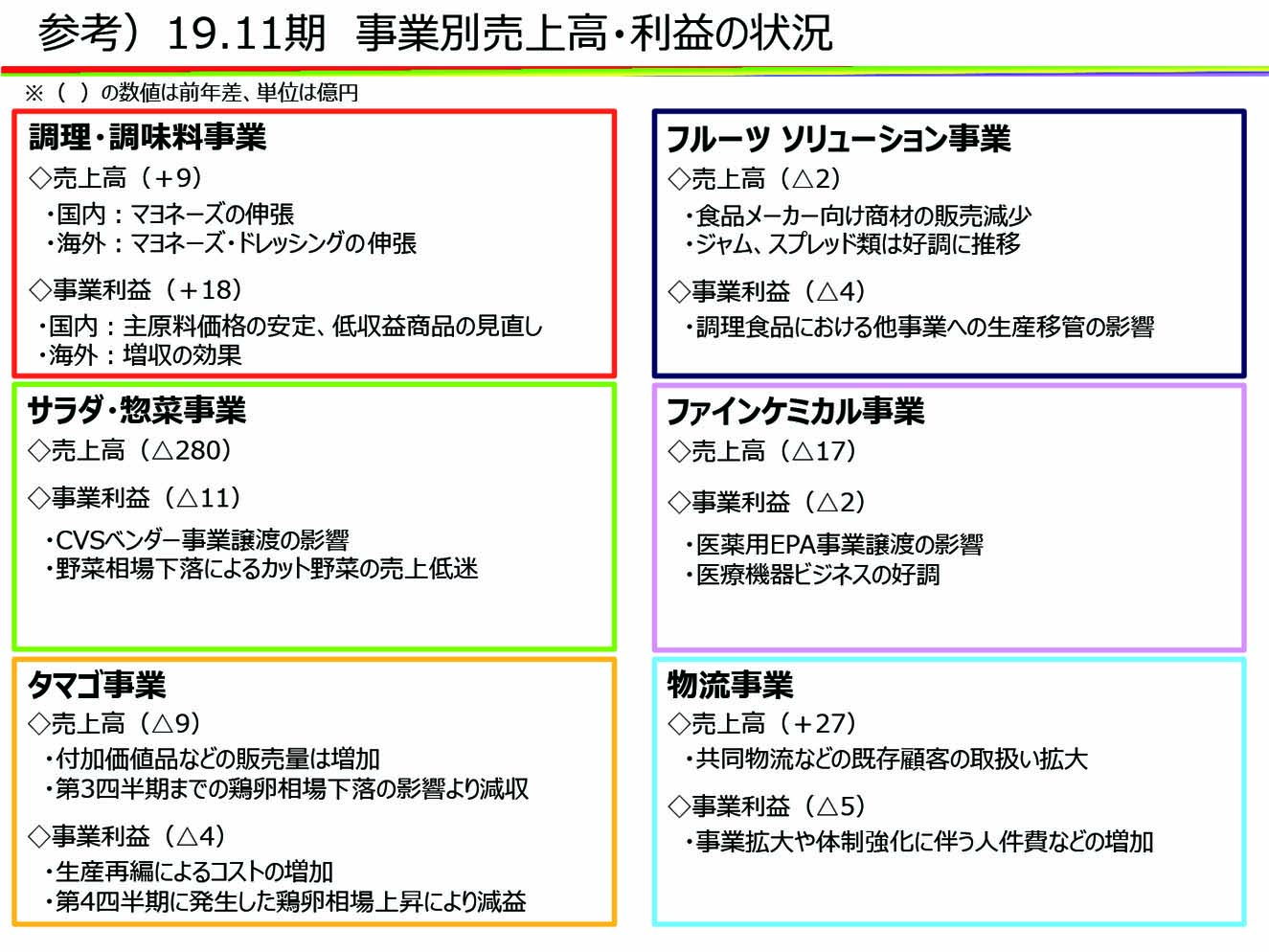

事業別の売上・利益の概要を申し上げると、

調理・調味料事業は海外が伸長し、国内のマヨネーズの売上も19億円増加したものの、国内のドレッシングの売上は11億円減少しました。

サラダ・惣菜事業は、CVSベンダー事業譲渡の影響以外では特にカット野菜の売上が18億円減少していることが利益に影響しています。

タマゴ事業の利益は生産再編に関わる一過性のコスト増と、夏から秋にかけての自然災害の影響で第4四半期の鶏卵相場が急上昇したことが影響しました。

物流事業は、売上は増加しましたが、全体的な人件費増に加え新規設備の稼働経費が負担となり減益となりました。

-

重点指標のうち、国内3事業の利益率は達成しましたが、売上と利益の拡大については課題を残しています。

中国・東南アジアでの現地通貨ベースの成長率は計画には若干及びませんでしたが二桁の成長となりました。

-

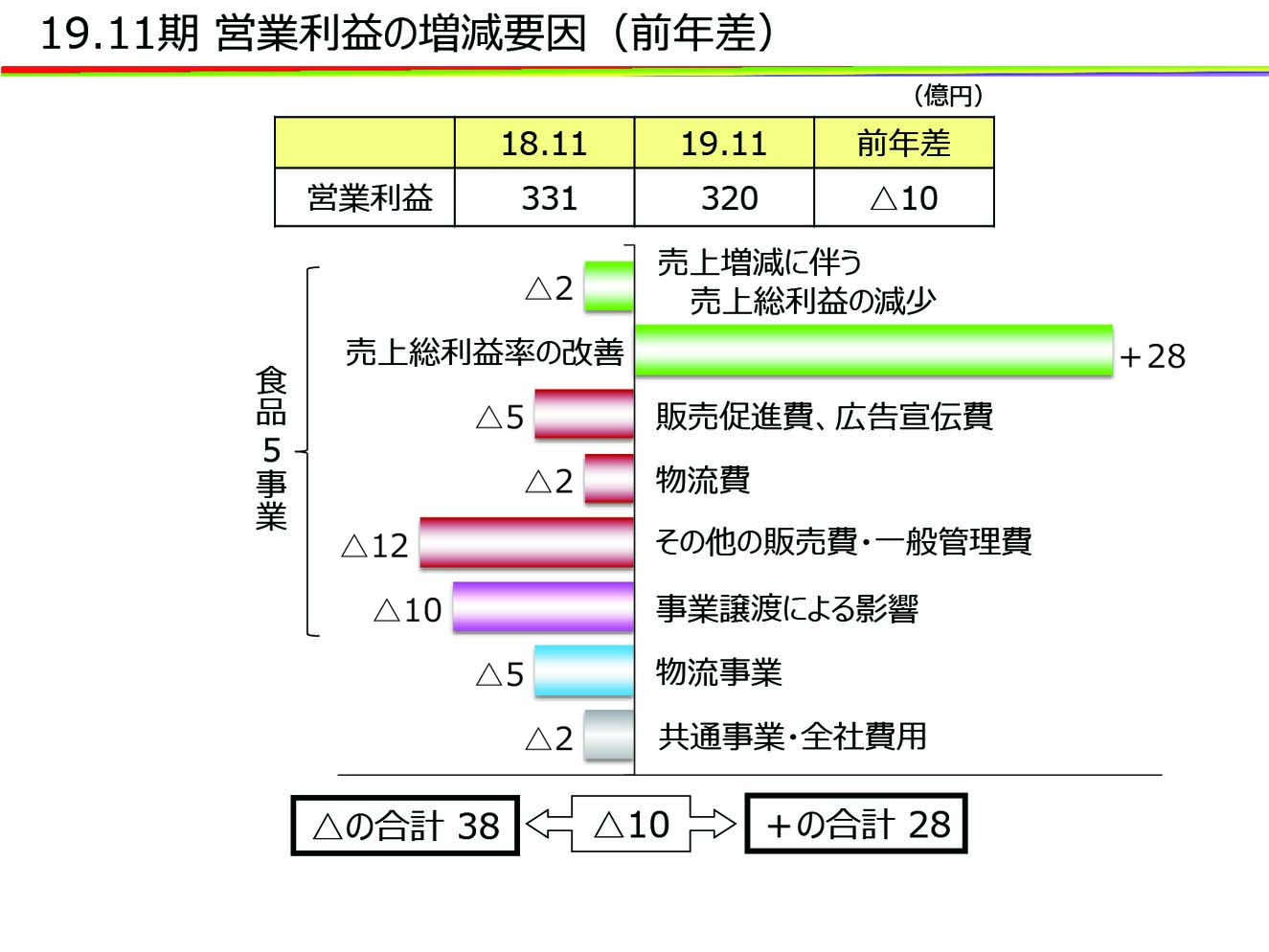

営業利益10億円減の要因です。

-

売上増減に伴う売上総利益は2億円の減少となりました。

特に国内のドレッシング、カット野菜の減少が影響しています。

19年7月に公表した計画では、この項目で18億円の増益効果を予定していましたので大きな乖離となりました。売上総利益率の改善は28億円の効果です。

主原料コスト減少によるプラス影響が想定より拡大しました。販売促進費や物流費、一般管理費などについては概ね想定内の着地となりました。

なお、2019年度の一過性の費用である創業100周年の費用は総額で15億円。

主な内訳は販売促進・広告宣伝費で7億円、販売費・一般管理費で6億円となりました。 -

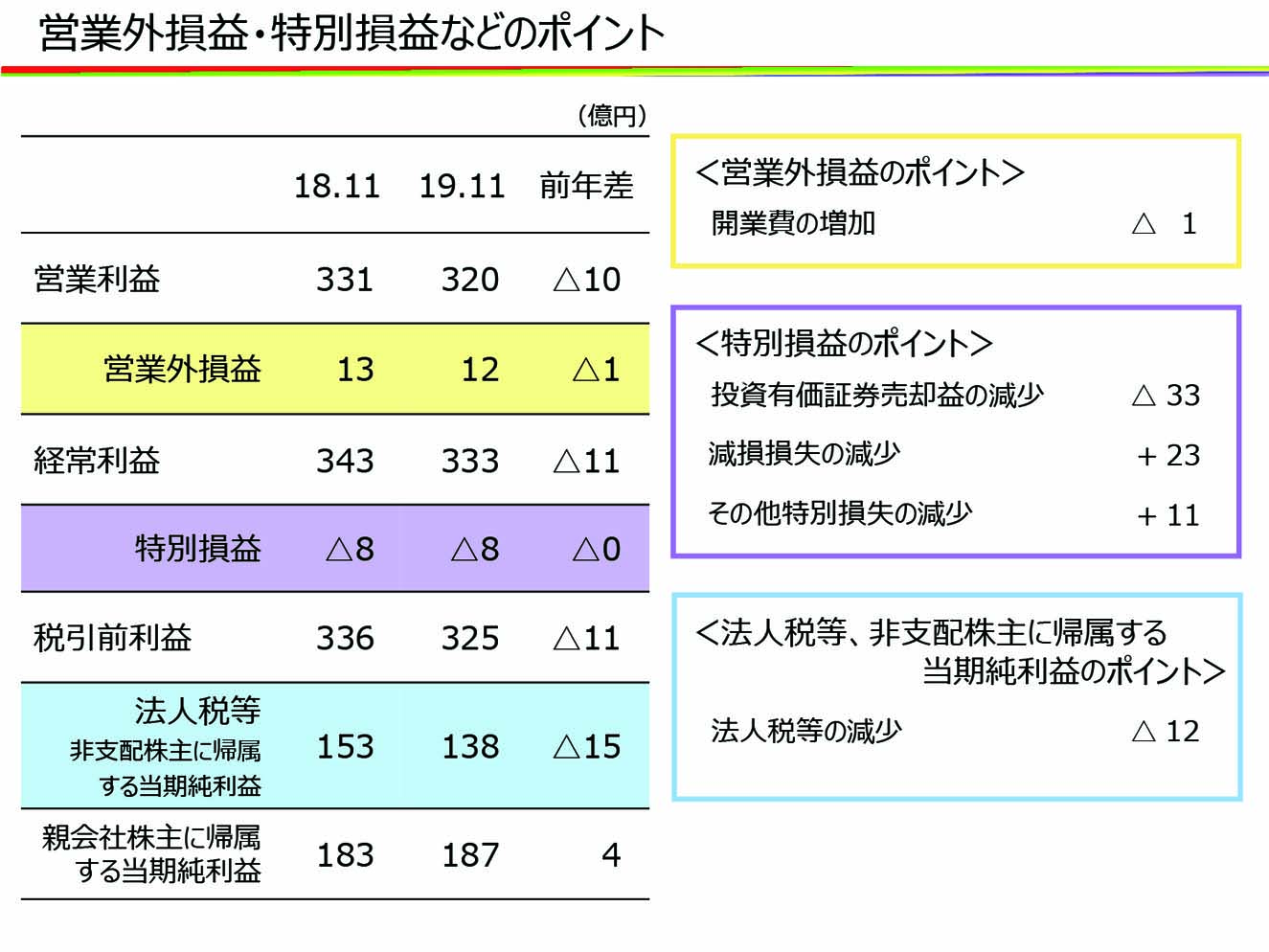

経常利益は前年に対して11億円減少の333億円、当期純利益は前年の減損損失による法人税の減少により4億円増の187億円となりました。

2019年度の設備投資は、計画では414億円でしたが、業績の状況を考慮して抑制に努め、286億円の実績となりました。

2020年は325億円を計画しています。 -

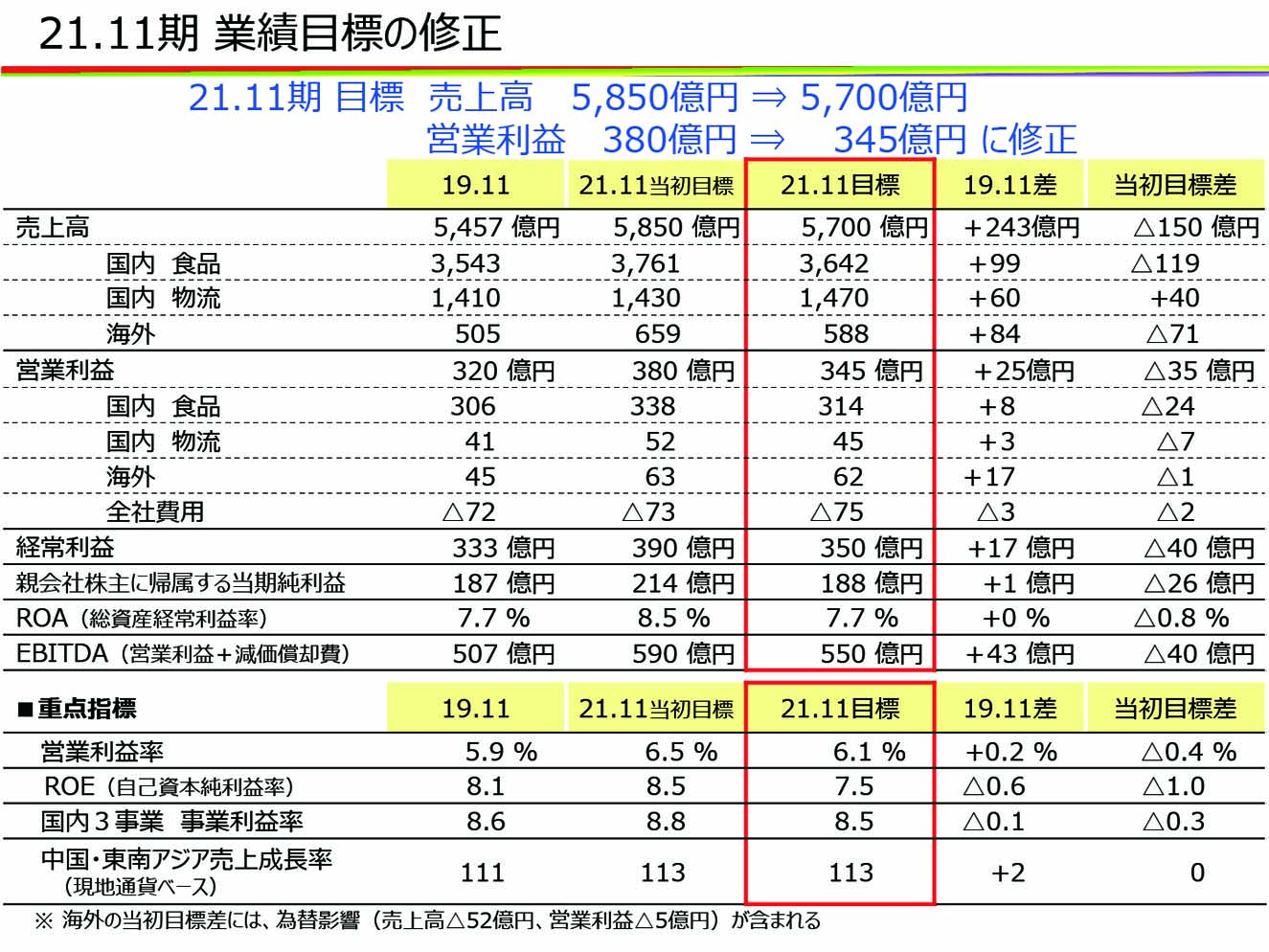

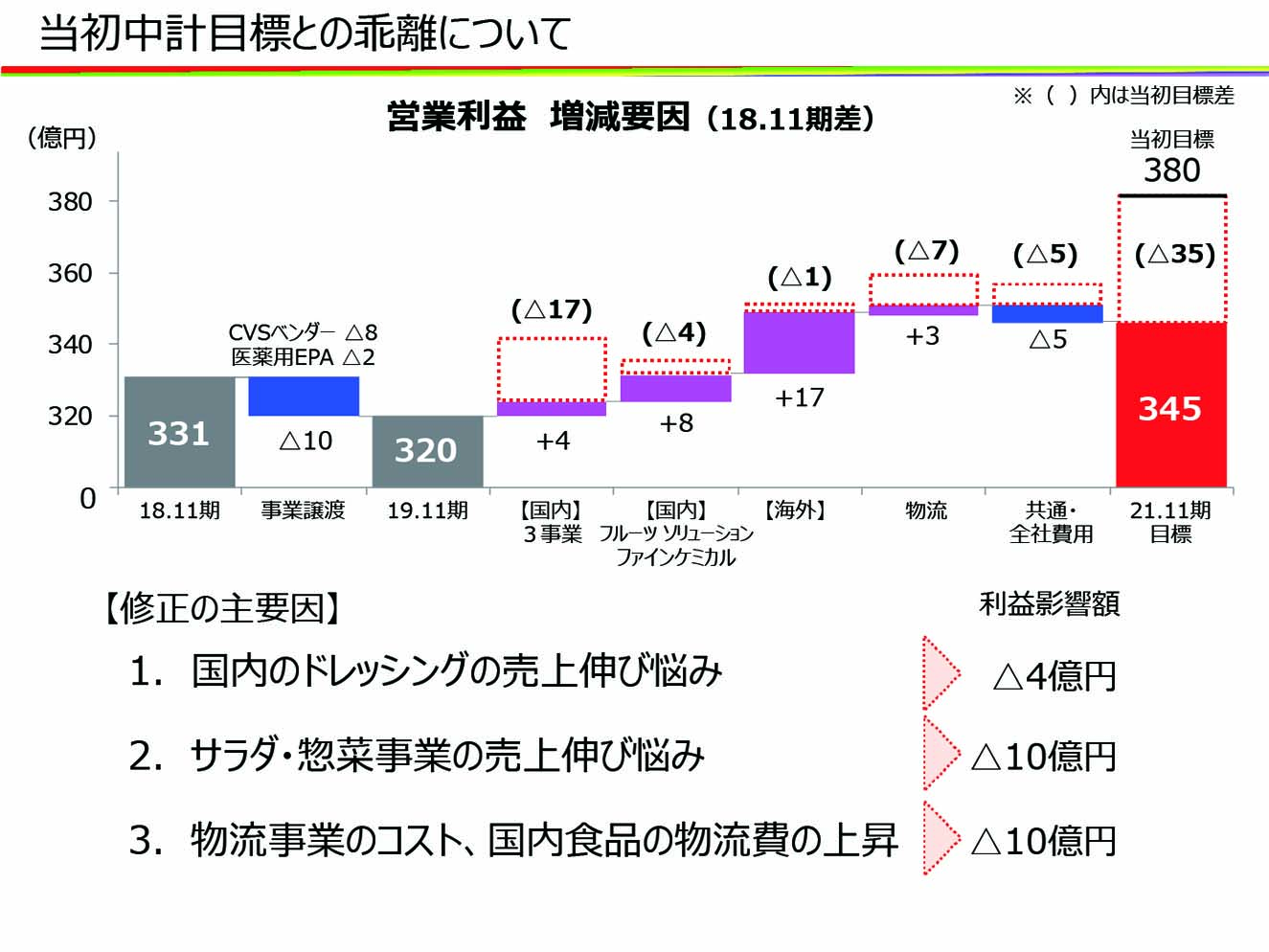

21年11月期業績目標の修正と当初目標との乖離要因を踏まえた今後の重点施策について。

19年度は、海外はほぼ計画どおりに進めることができましたが、国内については事業譲渡の影響や創業100周年に伴う費用を考慮したとしても、努力不足の結果となったことを重く受け止めています。

ドレッシングやカット野菜などの需要喚起によるトップラインの回復が当社の当面の課題となりますが、それを踏まえたうえで、中期経営計画の業績目標を変更します。

現在進めている3事業の取り組みについては、サラダクラブが得意とする青果売場用の調味料商品の販売やデリア食品が得意とする惣菜売場におけるタマゴ加工品の展開など少しずつ成果を出しつつありますが、全体的な動きとしては育成に時間がかかるため、20年・21年度においては、将来の継続的な成長に向けた体制を立て直す期間にしたいと考えています。

-

21年度11月期の売上高は、当初目標の5,850億円から150億円減となる5,700億円、営業利益は、380億円から35億円減となる345億円に修正します。

売上高について、国内食品は当初目標の3,761億円から119億円減の3,642億円に修正します。

主力3事業では75億円減を計画しています。海外では20年・21年の2年間で84億円の増収を見込んでいますが、当初目標との差は、為替影響の52億円を含め、71億円減となります。

次に営業利益について、国内食品は当初目標との差は24億円減となる314億円に修正します。

このうち、17億円が主力の3事業であり、ドレッシングやカット野菜などの売上の伸び悩みによる減少によるものです。物流事業では2年間で3億円の増益を見込んでいますが、当初目標からは7億円減となる45億円に修正します。

荷主からの少量多品種・多頻度化の対応要求や人手不足の長期化など、当初の想定よりも厳しい環境になっており、料金の適正化やコスト改善は進めていきますが、収益の安定には時間がかかるものと見込んでいます。

海外については、19年差で17億円増となる62億円に修正します。

当初目標との差は1億円減ですが、為替の影響が5億円減となり、実質では4億円増となります。経常利益については、当初目標との差が40億円減となる350億円に修正します。

親会社株主に帰属する当期純利益については、当初目標の214億円から26億円減となる188億円に修正します。

そのため、ROEにつきましては、当初目標8.5%から1.0%減となる7.5%を予定しています。 -

今回、中期経営計画の遅れとなった要因は主に3つです。

1つはドレッシングの環境変化への対応が遅れていることです。

18年度の容量変更により値頃感を失ってしまったことやオイルの健康感が見直され、ノンオイルドレッシングの需要が減ってしまったことなど、様々な要因がありますが、それらを踏まえたうえで全体的な戦略の方向性を示せなかったことに反省があります。2つめはサラダ・惣菜事業における売上の伸び悩みとして、カット野菜における野菜相場の変動への対応の遅れによるものです。

3つめは、物流事業および食品事業における物流費において、当初の想定よりも厳しい環境になっていることによるものです。

これら3つの主要因について見通しの甘さがあったことを認めたうえで、あらためて当面の重要課題として取り組んでいきますが、直近としての成果は限定的であることから、20年・21年は足場固めと転換の期間とし、22年度以降の持続的成長につなげていきます。

なお、物流にかかるコストの上昇については、社会的な環境から根本的な改善はすぐには難しい状況であるととらえており、コスト抑制は進めながら現状より極力負担とならない施策を継続的に進めていきます。

-

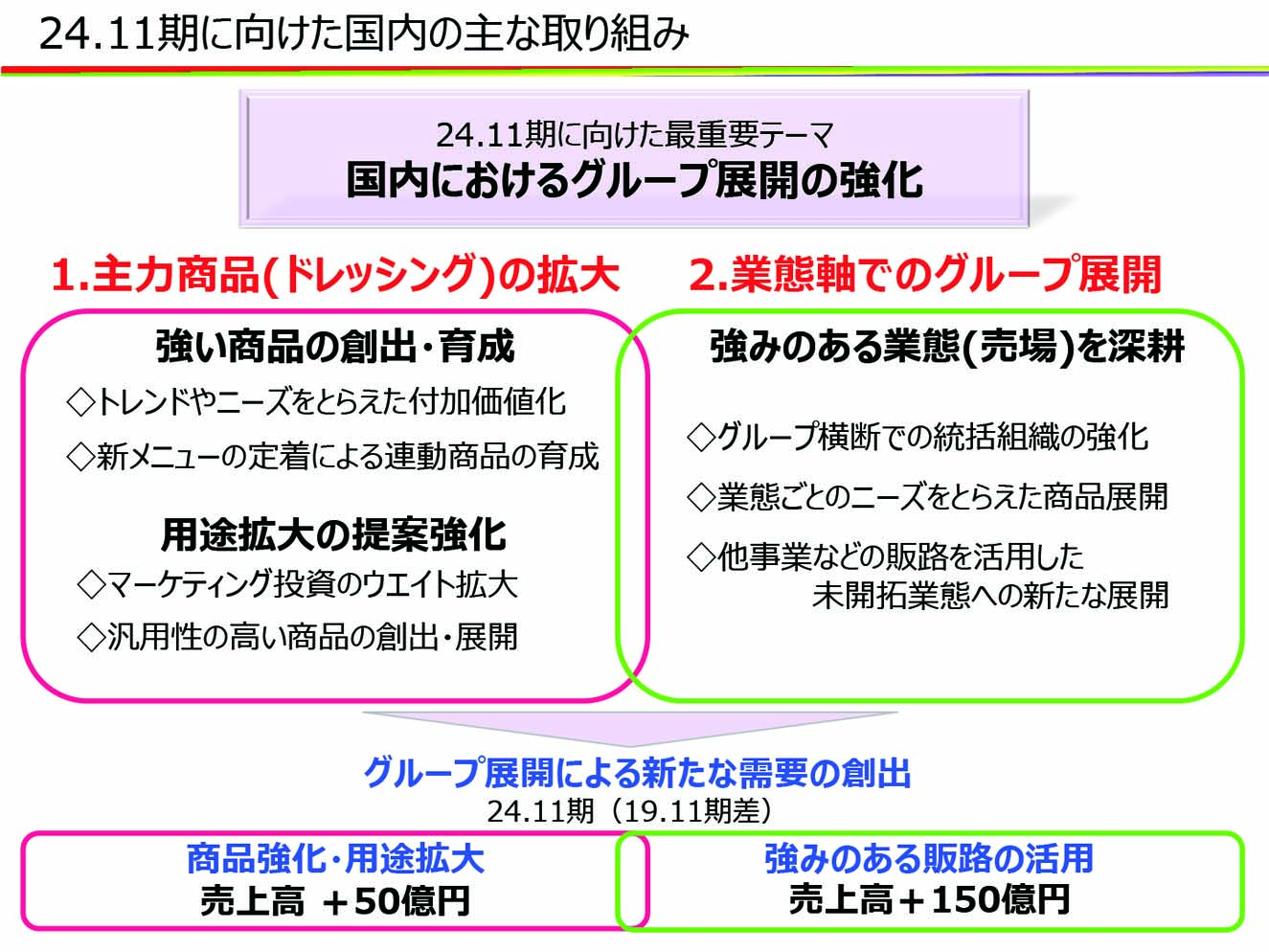

ドレッシングについて、まずは既存カテゴリーでの取り組みとして商品戦略と販売戦略の2つを進めていきます。

商品戦略ではお客様のオイルの質への拘りから嗜好性の変化をとらえるなど、ニーズやトレンドをとらえた商品開発の強化を行います。

昨年8月に発売した、オリーブ油を使用したオリーブオイル&オニオンドレッシングは、オイルの健康感からお客様の支持をいただき、年間4億円の売上見込みです。

今後ともオイルの質を含め、嗜好性の変化をとらえた商品開発を充実していきます。

販売戦略においては、現在苦戦している外食・料飲に対してドレッシングを軸に、サラダとタマゴを使用した朝食全体のメニュー提案や人手不足・スキル不足に対応するシェフ向け商品の拡売に注力していくことで、直近のオリンピック・パラリンピック需要だけでなく、その後の継続的な需要につなげていきます。

次に、サラダ用調味料という既存カテゴリーの枠を超え、調味料市場全体の中で料理用調味料への位置づけに変えていきます。

つまり、サラダをドレスする調味料というだけでなく、料理をドレスする調味料へドレッシングの定義を拡大させていきます。

現在もタレやソースと市場を奪い合う中で、主力のドレッシングはすでに汎用化が一部進んでいますが、当社調べでは、ドレッシングのサラダ以外の使用率は5%程度であり、用途拡大のための広告投資やメニュー提案を積極的に進めていきます。

マヨネーズはサラダ以外への使用率が50%であり、当社ならではの、この貴重な成功体験をドレッシングに展開できる強みがあります。サラダ・惣菜事業の伸び悩みについて、特にカット野菜は相場に左右されやすい商品領域であることや市場競争の激しいカテゴリーであることから、単一事業だけでの対策や戦略ではリソースの活用にも限界があります。

よって事業軸から業態軸へと転換させ、国内の主力3事業でグループ展開を進めていきます。

当社グループの主戦場であるスーパーマーケットにおいて、調味料を中心としたグロサリー向け商品の規模は約550億円ありますが、それとほぼ同じ規模となる500億円の惣菜売場、それに次いで青果売場ではカット野菜で240億円の販路を持っています。

これらの強い販路を活用するため、グループを横断する組織の強化を行い、業態ごとのニーズをとらえた商品展開に注力していきます。すでに一部のお客様でご採用いただいており、強い販路でのグループ展開については、この動きを加速させていきます。

これらの施策によりサラダ用途のドレッシング市場および調味料市場全体の中でシェアを伸ばしていきますが、21年度ではまだ大きな成果にはならないため、24年度におけるドレッシングの商品強化と用途拡大により売上高50億円の需要を創出し、さらに業態軸でのグループ展開において、強みのある販路の活用で、24年度では150億円の売上を創出していきます。

-

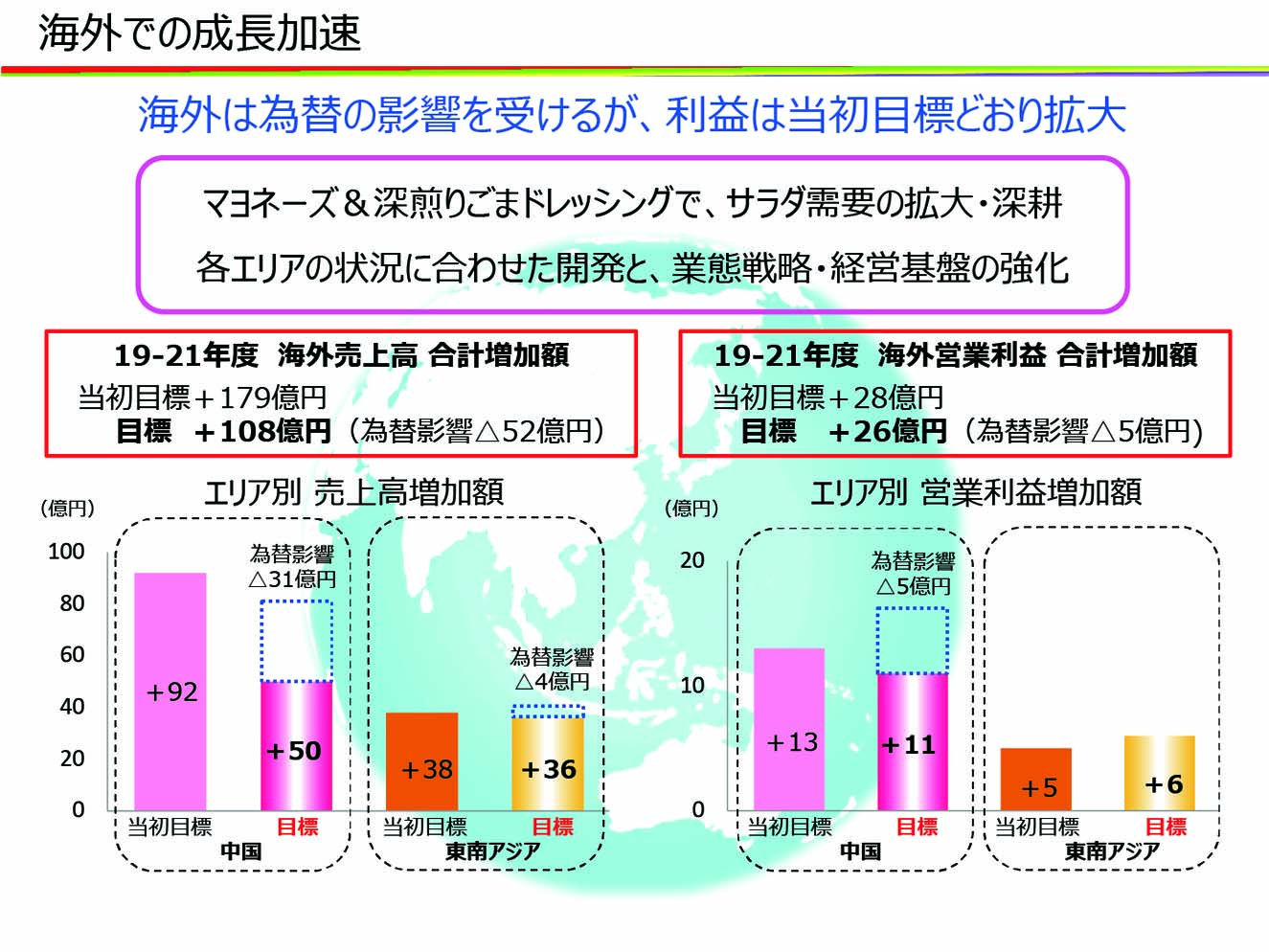

海外全体では売上高において為替の逆風影響を受けることから71億円減の修正を行います。

利益については、順調に推移しており、現地通貨ベースでは当初目標を超えますが、為替影響により若干の下方修正を行います。

東南アジアについては為替の逆風を乗り越え、円ベースとしても当初目標を上回る増益計画を推進していきます。 -

中国・東南アジアでは現地通貨ベースで2ケタ成長を継続します。